写真/北原裕司(人物)

ECB(欧州中央銀行)は2026年6月11日、約3年ぶりとなる政策金利の引き上げを決定しました。ECBの利上げ決定の影響について、野村證券市場戦略リサーチ部シニア金利ストラテジストの岸田英樹が解説します。

ECBの政策金利は中立レンジの引き締め側の水準に

米国とイスラエルのイラン攻撃により2月末に中東情勢が緊迫して以降、G7の中銀ではECBが初めての利上げとなりました。ECBは具体的には、どのような見通しを示しましたか。

ECBは6月11日に、政策金利である預金ファシリティー金利を2.00%から2.25%へ引き上げることを決定しました(適用日は6月17日)。当局は、名目中立金利のレンジを1.75%~2.25%としており、今回の決定により政策金利は中立レンジの引き締め側の水準に上昇することになります。

本格的なインフレが起きる前の予防的な利上げに当たるのでしょうか。

ECBのクリスティーヌ・ラガルド総裁は6月11日の記者会見で、決定は全会一致だったと説明した上で「他の代替案を協議しませんでした」と述べました。また、予防的な利上げとの見方については「我々の議論にはそのようなものは本当になかったのです」と語り、足元の情勢を踏まえた対応だったとの考えを示しました。

もっとも、ECBは2022年のロシアによるウクライナ侵攻前後の物価上昇局面においては、対応が後手に回ったとの批判を受けたこともあります。インフレの長期化は格差拡大や社会不安の増大を生じさせかねません。今回、欧州の景気が好調とは言えない状態でも利上げに踏み切ったのは、景気悪化よりもインフレ上振れのリスクへの対応を重視し、中銀として本来あるべき姿勢を示したとも言えるのではないでしょうか。ECBが日米の中銀よりも政治的な影響を受けにくい環境にあることも、利上げを決めやすくした面はあるかもしれません。

7月の追加利上げには前向きな見解はみられず

次回7月会合について見通しは示されましたか。

当局は2026年7月の追加利上げに関しては、特段前向きな考えを示しませんでした。このことは、ラガルド総裁が「政策委員会は、特定の金利経路に事前にコミットしない」とこれまでと同じ見解を述べるに留め、7月23日の政策委員会において利上げを前向きに検討する姿勢を敢えて示さなかったことからもわかります。

当局は今回、ベースラインシナリオを含め、4種類の経済見通しを示しましたが、イラン情勢次第では原油価格が変動、インフレ見通しが大きく変わるだけに、次回経済見通しを発表する9月10日の政策委員会において追加利上げを検討、7月23日には様子見することが濃厚といえるでしょう。

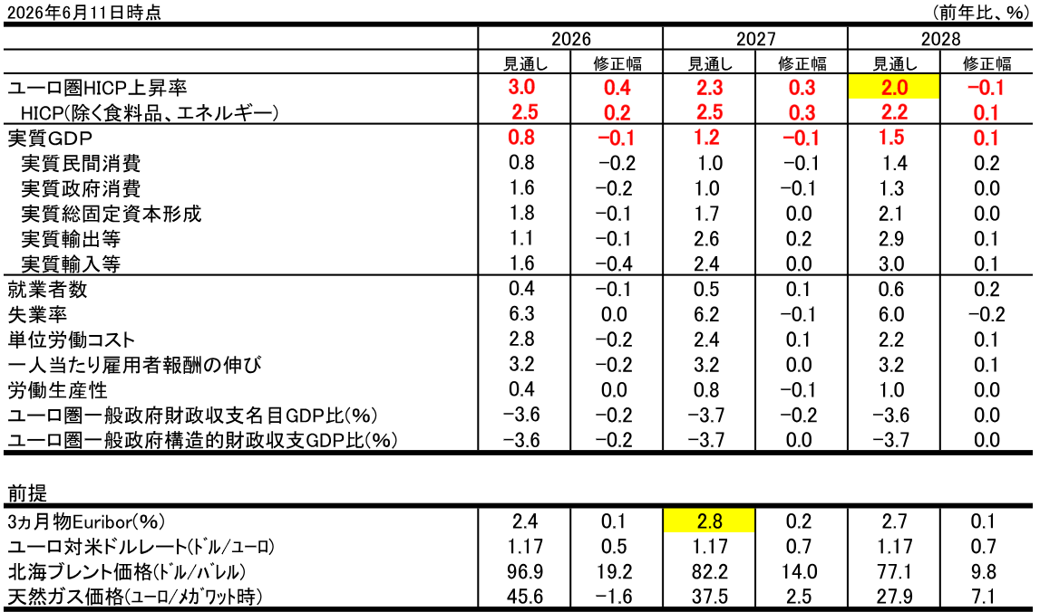

2026年6月ECB経済見通し(ベースラインシナリオ)

(注)修正幅は2026年3月19日時点の見通しと2026年6月11日時点のECB見通しとの比較。小数点第一位までの値の比較。前提である為替レート、北海ブレント価格、天然ガス価格の修正幅は変化率。ECBは上表の経済見通しを、2026年5月21日までの10営業日の原油、天然ガス先物価格などをベースに作成。

(出所)ECBより野村證券市場戦略リサーチ部作成

今後のECB金融政策について、野村證券としては、ECBは9月10日に25bp(ベーシスポイント)の追加利上げを決定するとの見方に修正します。これまで、当局が7月23日に25bpの追加利上げを決定と予想していましたが、6月11日発表の経済見通しなどを通じ、ECBが7月23日の追加利上げに前向きな姿勢を特段示さなかった点を踏まえると、9月の可能性が高いのではないかと考えています。

しかし、中東情勢の悪化などにより、7月に国際的な原油価格指標の1つである北海ブレント価格(スポット価格)が110米ドル/バレル台へ上昇すれば、当局は7月23日に中期にわたるインフレ上振れを懸念、25bpの追加利上げを決定する可能性もあります。

ECBは3%への利上げも排除しない姿勢を示唆か

金利の引き上げ幅は変わっていきそうですか。

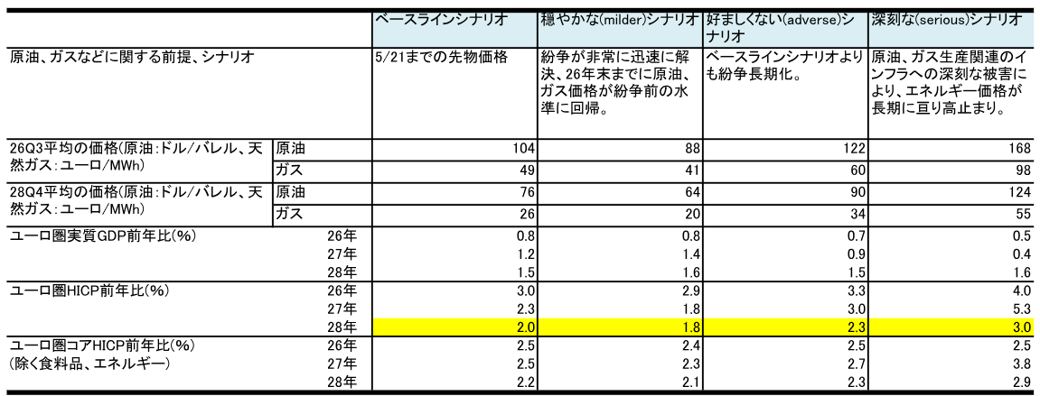

ECBの示したシナリオを踏まえると、場合によっては、預金ファシリティー金利を3.00%へ引き上げることもありうるとの姿勢が示されたと解釈することも可能です。2027年2Q(第2四半期)預金ファシリティー金利が2.75%へ上昇との市場の織り込みを前提としても、2028年にはユーロ圏コアHICP(ユーロ圏消費者物価指数、除く食料品、エネルギー)前年比見通しが2.2%と2%を上回るとのシナリオになったからです。当局は、2028年に確実に基調的なインフレ率を2%とするためには、預金ファシリティー金利を3.00%へ引き上げることもありうると考えている可能性がうかがえます。

ECB 2026年6月時点経済見通し(ベースラインシナリオ、代替シナリオ)

(注)ベースラインシナリオにおける2026年3Q、2028年4Q平均の原油、ガス価格は、ECBが発表した穏やかなシナリオとベースラインシナリオからの乖離率を基に計算した値。

(出所)ECBより野村證券市場戦略リサーチ部作成

2027年3月に3%へ引き上げと予想も、原油価格次第で微妙な情勢

ターミナルレート(政策金利の到達点)は、どの水準を予想していますか。

野村證券としては、ECBは2026年12月、2027年3月にそれぞれ25bpの追加利上げを実施、2027年3月には預金ファシリティー金利が3.00%へ達する可能性があるのではないかとみています(従前の予想は2026年7月に預金ファシリティー金利が2.5%へ上昇の後、据え置き)。

ただ、今後の利上げは原油価格次第であり、特に、2027年3月の追加利上げの可能性は微妙ではあります。とはいえ、2027年2Qまでに預金ファシリティー金利が2.75%程度へ上昇との市場の織り込みを前提としても、当局は2028年においてもコアインフレ率が2%超との見方を示しました。このことから、ECBは2028年に基調的なインフレ率を確実に2%に戻す上では、2.75%よりも高い域への利上げを視野に入れていることが窺えます。

一方、延べ100bpを上回る利上げの可能性は小さいと考えています。需要不足にあるユーロ圏では、求人件数/失業者数が低下するなど労働需給の逼迫は後退しているため、賃金上昇率が、インフレ目標達成と整合的な約3%を大幅に上回るリスクは低いからです。

主要国求人件数/失業者数の推移(四半期)

(注)ユーロ圏の場合、欠員率と就業者数から求人件数を試算、それを失業者数で除した値。2026年2Qの米国は4月分。

(出所)Bloomberg(ブルームバーグ)、Eurostat(欧州連合統計局)などより野村證券市場戦略リサーチ部作成

3%への利上げが域内経済に及ぼす影響は深刻ではないと予想

利上げはユーロ圏の域内経済にどのような影響を及ぼすと考えられますか

予想される延べ100bpの利上げによって2026、2027年のユーロ圏経済がマイナス成長に陥る公算は小さいと筆者は考えています。理由として、1)100bpの利上げは3年先のユーロ圏実質GDP(国内総生産)成長率を0.5%程度押し下げるとみられますが、当面の影響は限られやすい、2)2026年後半にはドイツにおける防衛費、インフラ投資拡大が景気を押し上げると見込まれる、3)米国と同様、ユーロ圏非金融企業のネットベースの利払負担が極めて軽い中、ECBの利上げに伴い企業の支払利息が増えても、預金からの受取利息も多少増えるため、純利払費比率の上昇は限定的と見込まれる、ことが挙げられます。2026、2027年のユーロ圏経済がマイナス成長に陥る公算は小さいのではないでしょうか。

(注)フランス中央銀行は2023年には、100bpの利上げは12四半期後のユーロ圏実質GDPを0.5%、消費者物価指数を0.3%押し下げとの見方を示しました。

ECBにとって久しぶりとなる今回の利上げを皮切りに、インフレへの警戒感から、世界の中央銀行が利上げにシフトする可能性があるとの見方もありますが、どのように見ればよいでしょうか。

私はそのようには受け止めていません。インフレ抑制のためにECBは妥当な判断をしており、今回のECBの利上げが世界的な金融引き締めの端緒となったり、各国の企業のデフォルト懸念を引き起こしたりするような事態を招くことにはならないのではないでしょうか。

野村證券 市場戦略リサーチ部 シニア金利ストラテジスト/シニアエコノミスト

岸田 英樹

2002年野村総合研究所入社。ユーロ圏、英国のマクロ経済分析、中央銀行の政策スタンス、国債市場の分析を踏まえ、金融政策、国債利回り見通しを提供。毎週月曜日「欧州経済・金融動向」、随時「金融市場情報」を発行。2009年8月「欧州金融政策・金融調節ハンドブック」発行。1996年中央信託銀行入社。1999年、2000年日本経済研究センター出向、NRI(野村総合研究所)シンガポール、野村シンガポールを経て、2004年より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。