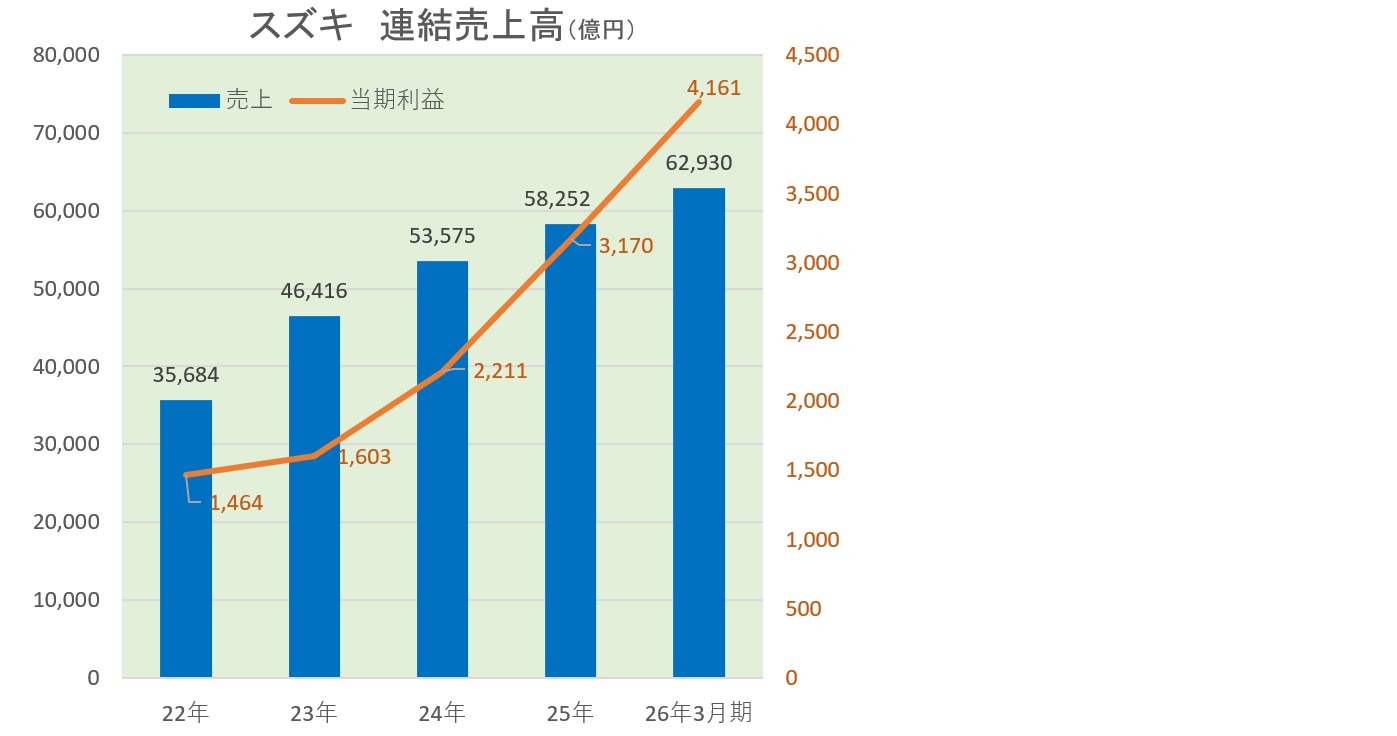

スズキが5月14日に発表した2026年3月期の連結業績が、前年期に続き増収・増益であった。原材料コストの上昇や人材および技術への成長投資の継続により増収減益となり、第4四半期の営業利益は四半期として過去最高を上げた。

売上収益が前年比8.0%増の6兆2930億円、営業利益が3.1%減の6229億円、税引き前利益は0.1%増で6期連続の増収で7307億円、親会社株主に帰属する当期利益が5.6%増の6期連続の増収で4393億円となった。原材料価格上昇や人材・技術投資の拡大で営業利益は減益となったものの、インドを中心とした販売拡大や為替影響などが寄与し、最終利益は過去最高水準を維持した。

同社は中期経営計画で2030年度に売上高8兆円、営業利益率10%、ROE(自己資本利益率)13%を掲げており、2026年3月期の営業利益率は9.9%、ROEは13.8%となった。

連結全体では、営業活動によるキャッシュ・フローが7175億円のプラスとなり、現金および現金同等物期末残高は9732億円まで増加。財務基盤の強化も進んだ。また、年間配当は前期比5円増の46円へ増配。2027年3月期は年間51円配当を予定している。

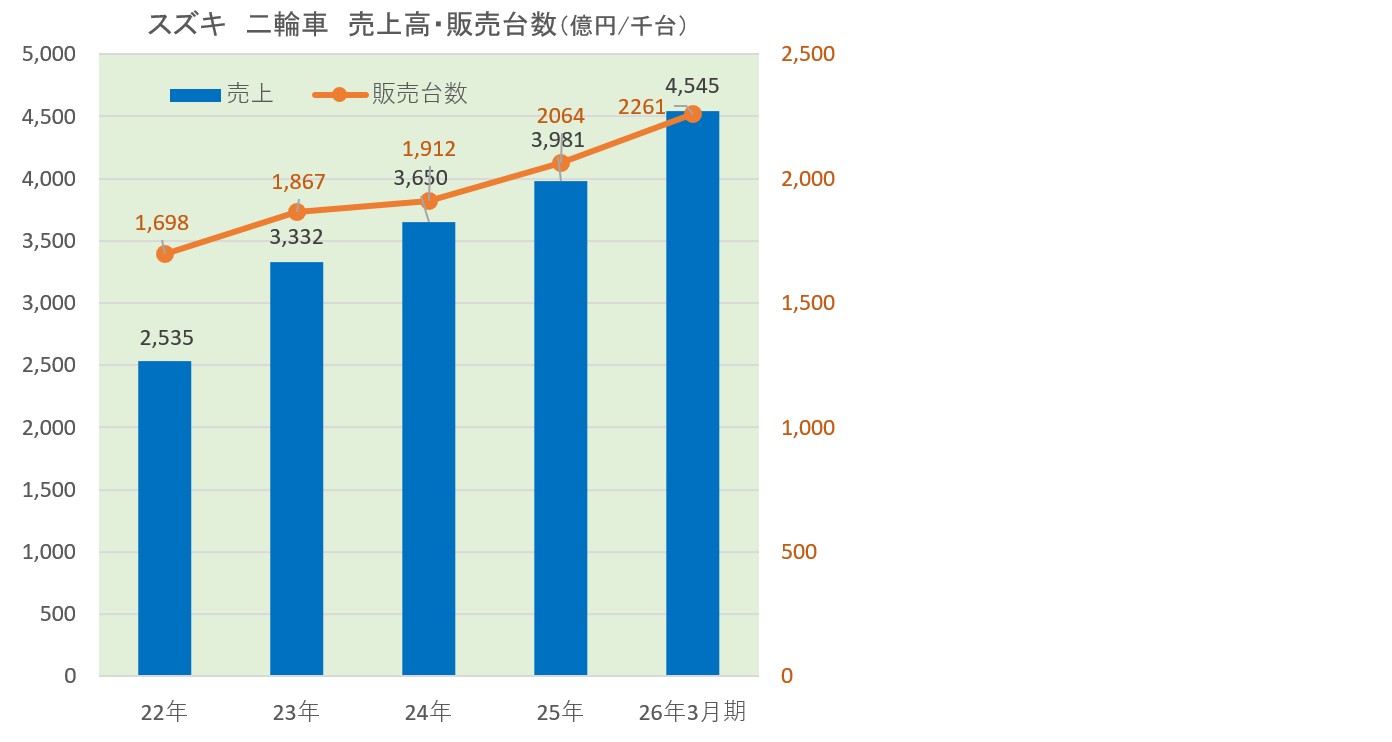

事業別では四輪事業の売上収益が前年期比8%増で5兆7064億円となり、全体業績を牽引。一方で、オートバイ流通業界にとって注目される二輪事業は、売上収益が前年比14.2%増の4545億円、営業利益が9.7%増の448億円と好調に推移した。

二輪事業では主力市場のインドに加え、コロンビアなど中南米市場で販売が伸長。インド市場ではGST(物品・サービス税)改定を背景に市場環境が活発化する中、生産・物流体制を柔軟に見直し、需要増へ迅速に対応したことが奏功した。

二輪事業のセグメント資産は4191億円となり、前期比で増加。資本的支出も247億円まで拡大しており、今後の成長投資を強化している姿勢がうかがえる。

二輪の販売台数は、全体で前年期比9.5%増の226万1000台であった。このうち日本は27.2%減の2万6000台、欧州が同24.5%減の3万台、北米が同5.4%減の2万8000台、アジアが同8.9%増の184万6000台で、このうちインドが同14.7%増の120万2000台、中南米などとその他では同25.1%増で33万台であった。

27年3月期の業績予想

売上収益6兆8000億円、営業利益5700億円を見込む。中東情勢や原材料価格、物流コスト上昇など不透明要因は残るものの、同社では「新車収益」「バリューチェーン収益」「固定費」の3軸を基盤とした収益強化を推進する方針だ。

二輪事業での販売台数の見込みは、全体では前年期比2.7%増の232万1000台。このうち日本が同9.6%減の2万3000台、欧州が32.5%増の4万台、北米は7.6%増の3万台、アジアが同3.8%増の191万7000台、その他は同5.9%減の31万1000台を見込む。