Asia Trends

2026.06.19

アジア経済

米中関係

原油

アジア経済見通し

アジア金融政策

台湾経済

株価

為替

イラン情勢

台湾中銀、金利据え置き継続も、一部の理事は利上げを主張

~株価はAI・半導体関連を中心に活況も、金融政策は「M字型経済」の対応に苦慮している~

西濵 徹

要旨

台湾中銀は6月の定例理事会で政策金利を9会合連続で2.00%に据え置いた。台湾では、2022年以降の利上げによってインフレは沈静化し、2025年半ば以降は1%台で推移していたが、中東情勢の緊迫化によるエネルギー価格上昇を受けて、足元ではインフレ率が再び加速している。台湾は原油・天然ガスへの依存度が高く、原油については米国産へのシフトや高水準の備蓄により供給面のリスクは比較的限定的である。一方、脱原発政策による天然ガス依存の高まりから、中東産LNGへの依存も大きく、エネルギー価格上昇の影響は避けにくい。AI・半導体産業の成長に伴う電力需要の拡大もエネルギー政策上の課題となっている。

中銀は声明で、AI関連投資や輸出の拡大による景気の堅調さを評価する一方、中東情勢や国際金融市場の不確実性に警戒感を示した。また、経済成長率とインフレ率の見通しを上方修正し、物価上昇圧力への警戒を強めた。会合では一部理事が利上げを主張したものの、中銀は現時点で据え置きが適切と判断した。楊総裁は会合後の記者会見で将来的な利上げの可能性を示唆したが、実際の利上げ時期はなお先になる可能性が高い。金融市場では、AI・半導体産業の好調を背景に株価が高値圏で推移し、台湾ドルも底堅さを維持している。AI・半導体投資の動向に加え、中銀の政策スタンスが台湾ドル相場を左右するであろう。

目次

台湾(中華民国)中央銀行は、6月18日に開催した定例理事会において、政策金利を9会合連続で2.000%に据え置くことを決定した。台湾ではここ数年、インフレが高止まりしたため、中銀は2022年初めから物価と為替の安定を目的に、断続的な利上げを実施してきた。しかし、インフレは鈍化に転じたことを受けて、中銀は2024年6月に利上げ局面を終了し、その後は引き締め姿勢を維持してきた。その結果、インフレ率は一段と鈍化し、2025年半ば以降は1%台で推移するなど落ち着きを取り戻した。しかし、中東情勢の緊迫化を受けた原油高は、エネルギー資源の大部分を輸入に依存する台湾経済に悪影響を及ぼすことが懸念された。

台湾は一次エネルギーに占める原油比率が35%、天然ガス比率が20%とあわせて55%にのぼる。さらに、原油の99%以上を輸入に依存しているが、近年の米中摩擦の激化を受けて、エネルギー安全保障の観点から米国産原油の輸入を拡大させてきた。その結果、足元では原油輸入の6割を米国産が占めており、中東情勢の緊迫化は中東産原油への依存度が高いアジア新興国では供給不安が高まったものの、台湾はその影響を比較的受けにくい状況にある。さらに、台湾の原油備蓄は約146日分とアジア新興国のなかでは高水準であり、原油の供給懸念への耐性も比較的高いと考えられる。

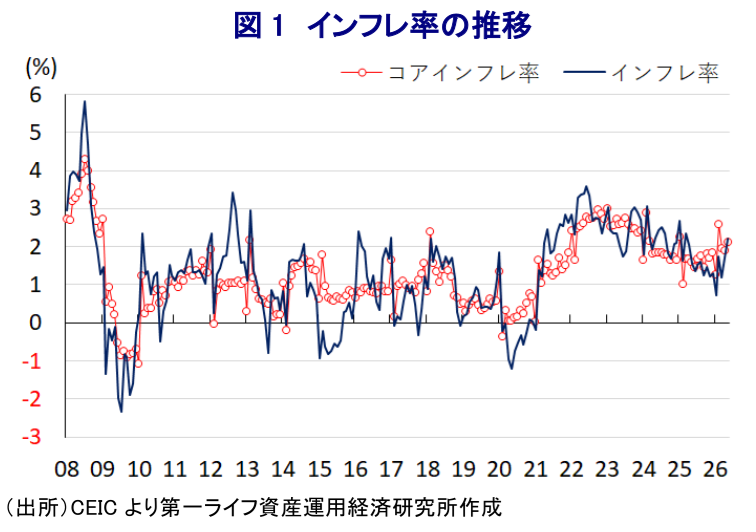

一方、台湾は一次エネルギーの35%を石炭が占めており、近年は脱石炭への取り組みの一環として、脱原発の観点から天然ガスの輸入を拡大させてきた。天然ガス輸入の4割をオーストラリア産が占めるものの、カタール産も3割を占めており、中東情勢の緊迫化の影響は避けられない。また、台湾は2025年にすべての原発の稼働を停止したものの、エネルギー供給懸念を理由に再稼働が検討されるなど政策の見直しを迫られている。そのうえ、補完的に石炭火力も稼働させている。背景には、世界的なAI(人工知能)関連需要の高まりを受けて、半導体の安定的な生産・供給に膨大なエネルギーの安定供給が不可欠となっていることがある。こうしたなか、直近5月のインフレ率は前年同月比+2.2%に加速して2025年3月以来の高い伸びとなったうえ、コアインフレ率も同+2.1%に加速しており、インフレ再燃の兆しがみられる(図1)。中銀は物価抑制に軸足を置かざるを得ない状況にある。

会合後に公表した声明文では、世界経済について「3月会合以降、AIなどの発展を追い風に投資は拡大が続き、製造業の活動を支えている」ものの、「中東情勢悪化によるエネルギー供給の混乱が物価上昇を招き、需要の重しとなっている」とした。ただし、「米国とイランの暫定合意により原油価格は大幅に下落している」ものの、「世界的に中銀は引き締め方向にシフトしている」ほか、金融市場について「ボラティリティが高まっている」との認識を示した。先行きも「中東情勢や主要国中銀の政策運営、米国経済や通商政策、AI関連産業の見通しに左右される」とした。

一方、同国経済は「AI関連投資やそれに伴う輸出拡大が続き、1-3月は想定を上回る伸びをみせ、4-6月も著しく堅調な推移が見込まれる」とした。「年後半も輸出の堅調な伸びが続き、投資も勢いが続く」として、「2026年の経済成長率は+9.45%」と従来見通し(+7.25%)から上方修正した。物価についても「国際原油価格の高止まりに加え、輸入物価の上昇やサービス物価も上昇基調を強めている」一方、「政府のエネルギー安定化措置の効果が見込まれる」として「2026年のインフレ率は+1.91%」と従来見通し(+1.80%)から上方修正した。

そのうえで、今回の決定について「世界の経済・金融見通しを巡る不確実性と中東情勢が国内の物価・経済に与える潜在的な影響を慎重に考慮し、据え置きが健全な経済・金融発展の維持に資すると判断した」とした。先行きは「中東情勢や主要国中銀の政策運営、AI関連投資の動向、米国の経済・通商政策、異常気象などの不確実要因の影響を注視する」、「金融・物価安定の維持と経済発展の促進という責務を果たすべく、適時適切に調整する」とした。

会合後に記者会見に臨んだ中銀の楊金龍は、会合での協議について「2名の理事会メンバーがインフレ懸念を根拠に、今回利上げすることが適切と表明した」とした。一方、今回の決定について「現時点では金利据え置きが適切と考えている」、「さらなるデータが明らかになるまでは利上げを行う時期ではない」との判断を示した。しかし、「数名の理事会メンバーがインフレに注意を払う必要があると述べた」と明らかにし、「よりタカ派的な姿勢を強める必要がある」と述べるなど、将来的な利上げの可能性に言及した。そのうえで、先行きの政策運営について「(台湾が直面する)『M字型経済(AIや半導体などハイテク産業に関連する富裕層と物価高や不動産高騰に取り残される低所得者層が拡大する経済の二極化)』を踏まえれば、さらなる課題に直面している」との見方を示した。したがって、金融政策の方向性は利上げバイアスを強めつつあるものの、実際の利上げ実施時期はなお先送りされる可能性が高いと考えられる。

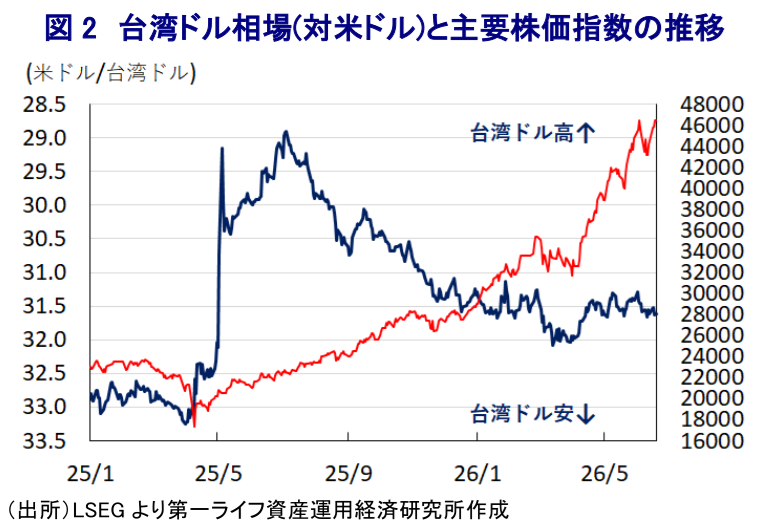

金融市場においては、AI・半導体産業の活況を追い風に主要株価指数(加権指数)は最高値を更新しており、海外からの資金流入が活発化する動きがみられる。その一方、2025年後半以降の通貨台湾ドル相場は、米国の通商政策の影響を警戒して調整したものの、2026年に入って以降は通商合意の締結に加え、世界的なAI・半導体投資の活発化が台湾経済を押し上げる動きが確認されたことも追い風に底堅く推移している(図2)。先行きについては、世界的なAI・半導体関連投資の行方に左右される展開が続くと見込まれるものの、中銀がタカ派姿勢を強めつつあることが台湾ドル相場の下支え要因となると考えられる。

以 上

西濵 徹