World Trends

2025.01.31

新興国経済

新興国金融政策

メキシコ経済

株価

為替

トランプ政権

メキシコ経済は「トランプ2.0」を前にブレーキ、視界不良状態が続く

~実体経済に深刻な悪影響の懸念も、政策対応は困難さが増すなど政権はいよいよ「荒波」に直面~

西濵 徹

要旨

メキシコは、米トランプ政権による追加関税賦課を警戒して金融市場で通貨ペソ、株式、債券に売り圧力が掛かる状況に直面する。なお、トリプル安の動きは昨年の大統領選、議会選直後から進んでおり、米トランプ政権がその動きに拍車を掛けている。同国経済は米国経済との連動性が強く、米国景気の堅調さが景気を下支えすると期待されたが、昨年10-12月の実質GDP成長率は前期比年率▲2.19%とブレーキが掛かっていることが確認された。足下のインフレは頭打ちしており、中銀も利下げに動いているが、実質金利は依然高水準で推移するなど金融市場は引き締まっている。他方、金融市場はトリプル安に直面するなかで中銀は難しい対応を迫られる局面が続く。シェインバウム政権は新たな経済計画を公表し、トランプ関税への備えをみせるが、その行方は不透明であり、仮に実施されれば実体経済に深刻な悪影響が出ることは必至と見込まれる。政府は今年の経済成長率見通しを+2~3%とするが、極めて楽観に過ぎるとみられるなか、発足から丸4ヶ月を迎えるシェインバウム政権にいよいよ「荒波」が直撃する可能性が高まっている。

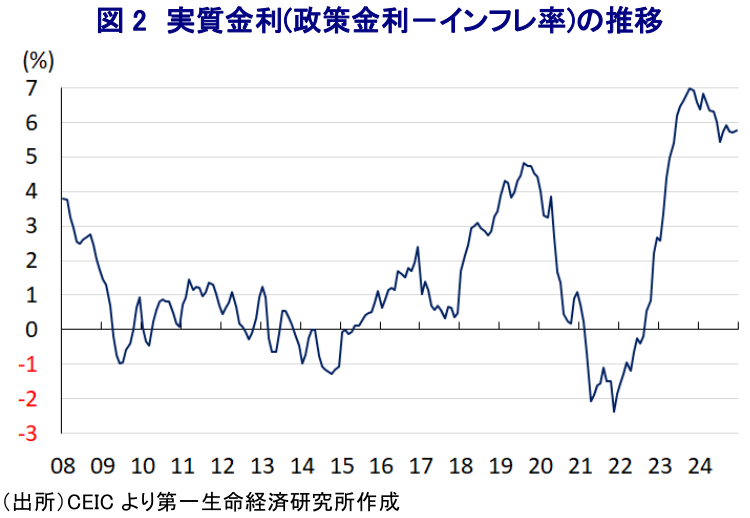

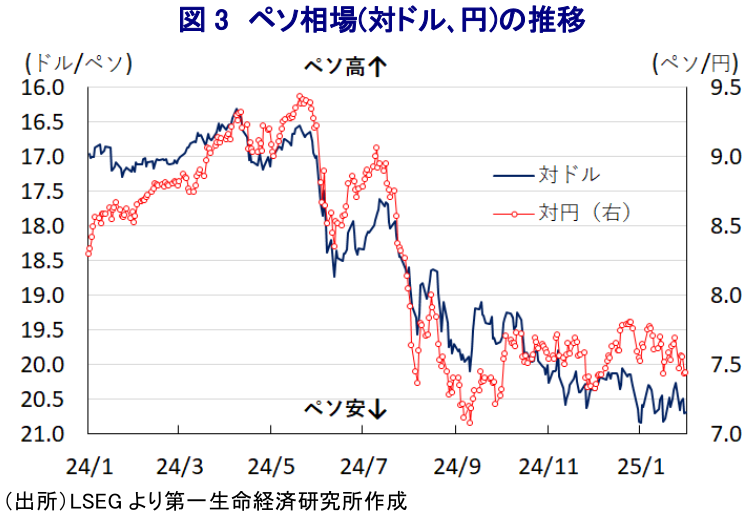

メキシコを巡っては、米トランプ大統領が同国からのすべての輸入品に25%の追加関税を課す姿勢を示すなど、実体経済への悪影響が懸念されていることを受け、金融市場において通貨ペソ、株式、債券のすべてに売り圧力が掛かる『トリプル安』が直撃する事態が続いている。なお、メキシコ市場におけるトリプル安の動きは米トランプ政権の発足前から進んでおり、そのきっかけは昨年実施された議会上下院選において左派政党のMORENA(国民再生運動)が躍進し、ロペス=オブラドール前大統領が掲げた憲法改正の前進が強く意識されたことにある(注1)。その後は憲法改正に向けた取り組みが着実に前進するとともに(注2)、シェインバウム政権は前政権同様に『内弁慶』色の強い外交戦略を志向する一方、内政面ではバラ撒き色の強い財政政策に加え、エネルギー部門や鉱業部門の国有化を進めるなど国家資本主義色の強い政策を志向するなど、コロナ禍を経て財政状況が急速に悪化するなかで一段と状況が厳しさを増す懸念が高まっている(注3)。他方、同国経済は財輸出の約8割を米国向けが占めるとともに、GDPの3.5%程度を占める移民送金の大宗が米国から流入するなど、米国経済の影響を受けやすい構造にある。よって、米国経済が堅調な推移をみせていることを追い風に同国経済も拡大が続いているものの、仮に米トランプ政権が同国からの輸入品に追加関税を課した場合、その直接的な影響はGDP比7%程度に達すると見込まれる。さらに、シェインバウム政権が米国からの輸入品に同程度の追加関税を課す報復措置に動けば、その影響はGDP比4%弱に達する上、財輸入の4割を米国からの輸入が占めるなかで物価に押し上げ圧力が掛かるなど悪影響が広がることも予想される。こうした事態を警戒して金融市場においては資金流出圧力が強まっており、トランプ関税を前にした『駆け込み』の動きが輸出を押し上げることが期待される一方、資金流出の動きが幅広い経済活動の足かせとなることが懸念された。事実、昨年10-12月の実質GDP成長率(速報値)は前期比年率▲2.19%と2021年7-9月以来となるマイナス成長に陥るとともに、中期的な基調を示す前年同期比ベースの成長率も+0.6%と丸3年ぶりの低い伸びに留まるなど、米トランプ政権の発足を前に同国経済にブレーキが掛かっている様子がうかがえる。分野ごとの生産を巡っても、異常気象の頻発など環境要因も足かせとなる形で農林漁業関連の生産が下振れしているほか、外部環境の悪化を警戒する形で製造業関連の生産も鈍化するなど景気の足を引っ張っている上、サービス業の生産も力強さを欠いており、総じて景気を取り巻く環境が厳しさを増している。なお、ここ数年の同国ではコロナ禍一巡による経済活動の正常化に加え、商品高の動きも重なりインフレが高止まりし、中銀は長きに亘って引き締め姿勢を堅持したものの、昨年以降はインフレ鈍化が確認されるなかで中銀は一転利下げに舵を切る動きをみせている(注4)。しかし、中銀は断続利下げに動くも慎重姿勢を維持していることも影響して、実質金利(政策金利-インフレ率)は依然として高水準で推移するなど金融市場を取り巻く環境は引き締まった状況にあり、足下の景気の足を引っ張る一因になっていると捉えられる。その背景には、足下のインフレ率は大きく頭打ちするも依然として中銀目標を上回る水準で推移している上、上述のようにペソ安圧力がくすぶるなかで輸入インフレが警戒される状況が続いていることがある。シェインバウム政権は今月、米トランプ政権の『圧力』への回答として中国からの輸入抑制を目指す新たな経済計画を公表しており(注5)、米トランプ政権がどのような対応を示すかが注目される。ただし、トランプ関税の賦課を前に同国景気にブレーキが掛かっていたことが明らかになったことで、中銀は景気下支えに向けて一段の金融緩和に動く可能性は高まる一方、足下の米FRB(連邦準備制度理事会)がタカ派にシフトするなかで金融政策の方向性が異なることが意識されるとともに、ペソ安圧力が高まりやすくなることも考えられる。トランプ関税の行方もペソ相場の動向を大きく左右することが予想されるなか、中銀による政策のかじ取りはこれまで以上に困難さが増すことは避けられない。他方、同国政府(財務省)は今年の経済成長率見通しについて、トランプ関税の懸念にも拘らず+2~3%との従来からの見通しを維持する考えをみせているが、昨年通年の経済成長率は+1.35%に留まったことに加え、経済成長率のゲタが今年は+0.2ptと昨年(+0.6pt)からプラス幅が縮小していることに鑑みれば、極めて楽観的に過ぎるのが実情であろう。その意味でも、昨年10月に発足したシェインバウム政権は丸4ヶ月が過ぎようとしているものの、いよいよ『荒波』と対峙する可能性が高まっていると判断できる。

以 上

西濵 徹