Asia Trends

2025.05.12

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

株価

為替

トランプ関税

貿易戦争は中国のディスインフレ圧力を増幅させている

~米中協議は良い兆候も、国内外にディスインフレ要因は山積、事態打開の道筋は依然みえない~

西濵 徹

要旨

米中関係はここ数年悪化の一途を辿るなか、トランプ政権の関税政策を受けて一段とその度合いを増した。米国は10%の一律関税に加え、非関税障壁を元に税率を上乗せする相互関税の導入に動いた。中国はこれに報復した結果、両国は高関税を応酬して関係はさらに緊張した。これによって国際金融市場は混乱し、米中双方の実体経済にも悪影響が広がる事態となっている。

その後、米トランプ政権は中国からの輸入品の一部に相互関税の適用を除外するなど対中姿勢を軟化させ、水面下での協議も進めてきた。他方、中国は表面的に強硬姿勢を維持するも、一部の米国からの輸入品への報復関税を除外するなど対応に変化がみられた。スイスでの協議開催を受けて、米中関係が一段と悪化するリスクは後退しているが、関税の水準は高止まりするなど抜本的な改善は期待しにくい。

中国は金融緩和や財政出動を通じて景気下支えを図っている。しかし、内需は不動産市況の低迷が続くなかで弱く、ディスインフレ圧力は根強い。貿易戦争による商品市況の調整の動きは生産者物価の重石となるなど、ディスインフレ圧力を増幅させる一因になっている。米ドル安は金融緩和を後押しする可能性はあるが、需要不足が中国経済の課題であるなか有効策となるかは不透明である。米中貿易戦争の早期解決も見通しにくく、中国経済の回復は見通しづらいなかで世界経済の足かせとなる可能性に要注意である。

ここ数年にわたり悪化してきた米中関係は、トランプ米政権の関税政策をきっかけに、さらに緊張を深めている。米トランプ政権はすべての国に一律で10%、一部の国には非関税障壁を加味して上乗せ分を課す相互関税を発動する方針を示した。先月初めには一律分に加え、上乗せ分もいったん発動するも、直後に中国以外の国に対する上乗せ分を90日間延期した。その一方、中国はトランプ関税への報復措置に動いたため、その後は米中双方が報復の応酬に発展し、米国は145%、中国は125%と互いに高関税を課すなど、米中関係は一段と悪化した。

貿易戦争の激化を受けて、その後の国際金融市場では米国株、米ドル、米国債のすべてに売り圧力が掛かる『米国売り』の様相をみせるなど混乱が広がった。さらに、こうした動きを反映して家計や企業のマインドは悪化するなど実体経済への悪影響が懸念された。そして、関税に伴う価格上昇を警戒して、米国は中国から輸入するスマートフォンなどへの相互関税の適用を除外するなど、対中政策に『揺らぎ』が生じた。その後もトランプ氏は中国への関税引き下げを示唆し、中国と水面下での協議が進んでいると述べるなど、対中姿勢に軟化の兆しが出た。トランプ政権内からも、ベッセント財務長官を中心に米中間の緊張緩和の重要性を示唆する発言が相次ぐなど対中政策の変化がうかがえた。一方、中国政府は両国関係の改善の前提に米国の関税取り下げを求め、水面下の協議を否定するなど強硬姿勢を維持した。しかし、関税による経済への悪影響が懸念されるなか、中国政府も米国からの一部輸入品への報復関税の適用を除外するなど、表面的な姿勢と異なり対応を変化させた(注1)。

こうしたなか、米中双方が第2次トランプ政権発足後初めてとなる貿易問題を巡る協議をスイスで行うことを明らかにし、米中関係が一段と悪化する可能性は後退している。週末に開かれた直接協議には、米国からはベッセント氏とグリア米通商代表部(USTR)代表が、中国からは何立峰副総理(党中央財経委員会弁公室主任)が出席した。今後は協議を通じて事態打開に向けた道筋を探ると予想されるものの、仮に米トランプ政権が中国に対する関税を引き下げても、ゼロになる訳ではない。そのことは、先日米国が基本合意に至った英国との協議で10%の基本税率が維持されていることでも明らかである。また、協議に先立ってトランプ氏が自身のSNSで「80%が妥当」との認識を示しており、仮に145%という異常な水準ではなくなるとしても高関税となることは間違いない。よって、米中対立のさらなる先鋭化は避けられても、事態が大きく好転するとは見通しにくく、先行きも国際金融市場の不透明要因となる展開が続くであろう。

また、中国は米国との直接協議の前に金融緩和に舵を切るも、これは協議の長期化を念頭に、景気下支えに注力したものと考えられる(注3)。その後に公表された4月の輸入額は前年比▲0.2%と前年を下回る伸びが続き、個人消費をはじめとする内需の弱さを反映している一方、先行きの生産拡大に向けた生産財の輸入は軒並み高い伸びをみせる(注2)。こうした動きは、中国側が米中摩擦の長期化を見据え、中国側が協議で安易な妥協に応じる可能性が低いことを示唆している。中国金融市場では、国有銀行や政府系ファンドといった『国家隊』による買い支えに加え、上述した金融緩和も追い風に本土株は底堅い動きをみせるが、実体経済を巡る不透明感がくすぶるなかで上値の余地は限定的となる可能性に留意する必要がある。

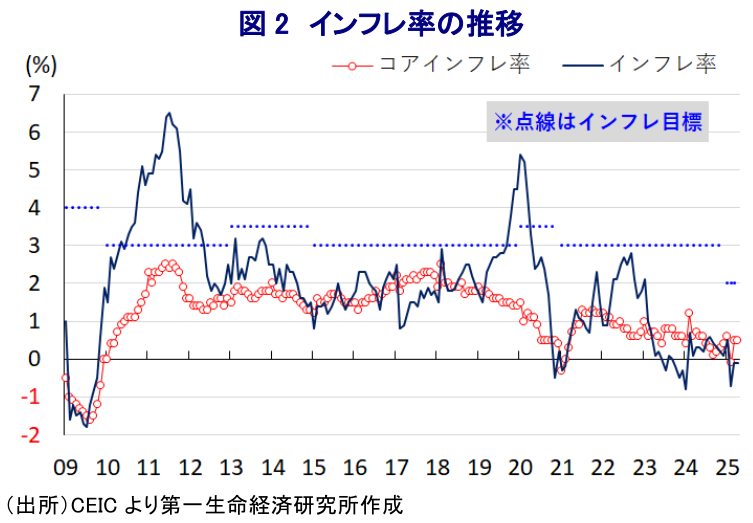

個人消費をはじめとする内需の弱さは、コロナ禍を経て深刻化する不動産市況の低迷など資産デフレの動きも相俟ってディスインフレ圧力を招いている。こうしたなか、4月のインフレ率は前年比▲0.1%と前月(同▲0.1%)から3ヶ月連続のマイナスで推移するなど、ディスインフレ圧力の根強さがあらためて確認された。前月比は+0.1%と前月(同▲0.4%)から3ヶ月ぶりの上昇に転じるも、牛肉(同+3.9%)や果物(同+2.2%)など生鮮品をはじめとする食料品価格が上昇する一方、国際原油価格の調整などを反映してガソリン(同▲2.0%)などエネルギー価格は調整しており、生活必需品を巡る物価の動きはまちまちの様相をみせる。一方、食料品とエネルギーを除いたコアインフレ率は前年比+0.5%と前月(同+0.5%)から横這いで推移するも、全人代で公表した今年のインフレ目標(2%前後)にはほど遠い状況にある。清明節(4~6日)の連休の影響で観光(前月比+3.1%)など一部のサービス物価に押し上げ圧力が掛かるも、不動産市況の低迷が住宅(同±0.0%)などの物価の重石となる状況は変わらない。さらに、貿易戦争の激化により幅広く雇用調整の動きが広がりをみせるなか、家計部門の財布の紐は固い状況が続いており、消費財価格(前月比±0.0%)は横這いで推移するなど、物価が高まりにくい状況は続く。

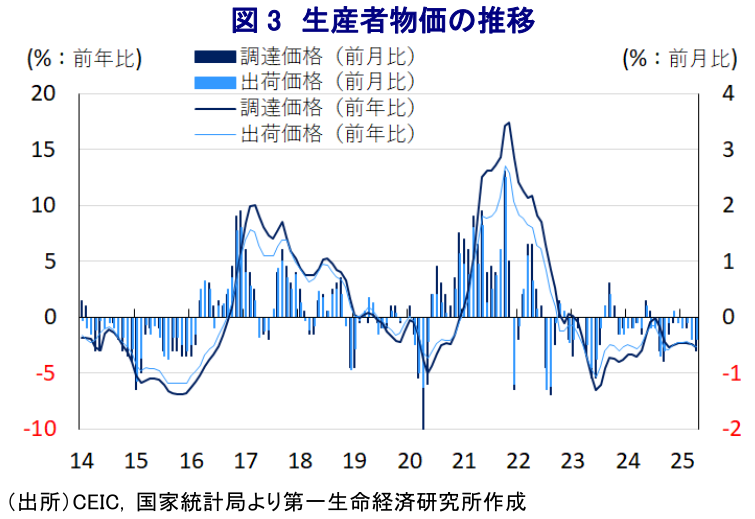

消費者段階でのインフレ圧力が高まりにくいなか、川上の企業部門が直面する物価は下振れしており、結果的に消費者段階でのディスインフレ圧力の根強さに繋がっている。4月の生産者物価(調達価格)は前年比▲2.7%と27ヶ月連続のマイナスで推移し、前月(同▲2.4%)からマイナス幅も拡大している。前月比も▲0.6%と10ヶ月連続で下落し、前月(同▲0.2%)からそのペースが拡大するなど物価に下押し圧力が掛かる。貿易戦争の激化を理由に幅広く商品市況に調整圧力が掛かるなか、全分野で調達価格に下押し圧力が掛かっている。さらに、川上段階で物価に下押し圧力が掛かるなか、生産者物価(出荷価格)も前年比▲2.7%と31ヶ月連続のマイナスで推移しており、前月(同▲2.5%)からマイナス幅も拡大している。前月比も▲0.4%と前月(同▲0.4%)から5ヶ月連続で下落しており、企業間取引や消費者段階にかけて物価に下押し圧力が掛かっている。原材料価格の下落を反映して中間財価格に軒並み下押し圧力が掛かるとともに、消費財価格も耐久消費財(前月比▲0.7%)を中心に下押し圧力が掛かるなど、家計部門の財布の紐の固さが物価の重石となっている。よって、貿易戦争の激化を受けて中国国内のディスインフレ圧力は一段と根強さを増していると捉えられる。

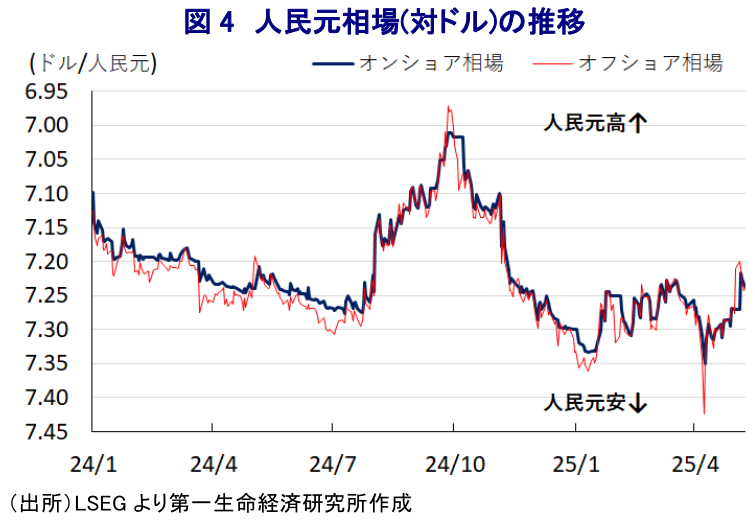

中銀(中国人民銀行)は全面的な金融緩和に舵を切るなど景気下支えに注力するとともに、中国政府も内需喚起を目的に財政政策を強化する動きをみせている。中銀がこのタイミングで金融緩和に舵を切った背景には、米中協議を前にした対応とみられるとともに、国際金融市場における米ドル安を反映して人民元相場が底入れの動きを強めており、金融緩和による資金流出が人民元安を招くとの警戒感が後退していることも影響している。米トランプ政権が米ドル安を志向する姿勢をみせていることに鑑みれば、先行きも米ドル安圧力がくすぶるとともに、中銀にとってはさらなる利下げ余地が拡大することが期待される。しかし、足元の中国経済が抱える課題は需要不足にあるとともに、ディスインフレ圧力の元凶のひとつである不動産市況も需要回復が見通しにくく、金融緩和が事態打開に繋がるかは極めて不透明である。さらに、米中間の貿易戦争は最悪期を過ぎる可能性はあるも、早期に状況が大きく好転するとは見込みにくいなど、そのことが外部環境を通じたディスインフレ圧力に繋がることも予想される。よって、中国経済の本格的な回復は見通しにくく、全人代で掲げられた成長率目標(5%前後)実現のハードルは極めて高いほか、そのことが世界経済の足かせとなる可能性にも引き続き留意する必要がある。

以 上

西濵 徹