横浜港で輸出待ちの新車群。トランプ政権の追加関税が先行きに暗い影を落とす。REUTERS/Issei Kato

横浜港で輸出待ちの新車群。トランプ政権の追加関税が先行きに暗い影を落とす。REUTERS/Issei Kato

トランプ米大統領は3月26日、日本を含む全ての国から輸入する自動車に25%の関税を課すことを命じる大統領令に署名した。

従来の関税2.5%(トラックは25%)に上乗せして合計27.5%(同50%)の輸入関税がかかることになる。

エンジンやトランスミッションなど基幹部品も50%の課税対象とされた。

自動車関税の発動は4月3日から。その影響が経済指標などを通じて確認され、評価が固まってくるまでに少なくとも数カ月から半年はかかるだろう。

テスラの自動運転はグーグル系ウェイモと「勝負にならない」未熟さ。数年で追いつくのは無理、と前CEO | Business Insider Japan

トランプ大統領は今回の措置について、恒久的なもので「例外措置について交渉することに興味はない」と断言している。ディールのためのカードではないとの宣言だ。

就任演説における「今後4年間でアメリカを製造業の超大国にする」との発言が本心ならば、アメリカ国内における生産や雇用を数量的に押し上げるために今後もこのような方策が連続的に打ち出されてくるだろう。

一方、日本を含む世界の自動車メーカーは、今回の追加関税が生産コストの増加や販売価格の上昇につながり、最終的には販売台数の減少に至るとの懸念を抱いており、おそらくその認識は(程度はともかく)正しいのではないか。

とは言え、アメリカにおいて輸入車が支持を得ている理由は価格ではなく、単に製品自体の競争力の問題というのが一般的理解であり、真っ当に考えれば今回の措置は「勝者なき関税」に終わる可能性が高い。

イーロン・マスク氏が夜10時に突然の全体会議を開いてもテスラ社員が逃げない理由 | Business Insider Japan

OECD試算はもはや穏当すぎる状況

第二次トランプ政権による一連の関税政策の影響は、経済協力開発機構(OECD)が3月17日に発表した経済見通しに端的に盛り込まれている。

トランプ政権の関税政策を織り込んだ2025年の世界経済の成長率見通しは、前回発表(2024年12月)の3.3%から3.1%へと0.2%ポイント下方修正された。

自動車関税に先んじて25%の追加関税発動(3月4日)に至ったメキシコおよびカナダの見通しは、それぞれ2.5%ポイント(前回1.2%から今回-1.3%)、1.3%ポイント(同2.0%から0.7%)と引き下げられた。

なお、鉄鋼とアルミニウムを対象に25%の関税を課された日本も0.4%ポイント(同1.5%から1.1%)下方修正された。

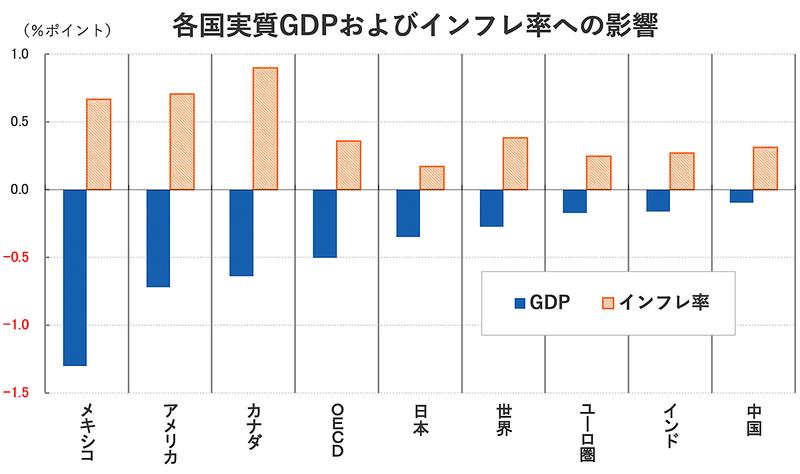

OECDは今回の経済見通しで、今後関税10%のかけ合いに至った場合、各国の国内総生産(GDP)およびインフレ率にどれほどの影響があるのかも試算している。その結果が下の【図表1】だ。

【図表1】関税10%のかけ合いが発生した場合のシミュレーション。各国の実質GDPおよびインフレ率への影響(3年間の累積効果)を基本シナリオからのかい離(%ポイント)で示した。出所:経済開発協力機構(OECD)資料より筆者作成

【図表1】関税10%のかけ合いが発生した場合のシミュレーション。各国の実質GDPおよびインフレ率への影響(3年間の累積効果)を基本シナリオからのかい離(%ポイント)で示した。出所:経済開発協力機構(OECD)資料より筆者作成

一目瞭然のように「インフレは上振れ、成長率は下振れ」し、スタグフレーション(景気低迷の中での物価高)の様相が強まる可能性をOECD試算は示唆している。

ただし、この試算には注意すべき点がある。

本稿執筆時点で判明している状況を整理すると、中国に対して一律関税20%、メキシコとカナダに対して一律関税25%、全ての国に対して鉄鋼・アルミニウムおよび自動車を対象に関税25%がすでに発動されている。

つまり、10%の関税かけ合いというOECD試算の前提はもはや穏当とさえ言えるもので、今となってはそれよりはるかに大きな下押し圧力を想定して、先の展開を見通すべき状況ということだ。

特に日本にとって、自動車に対する関税25%の除外対象とならなかったことは深刻な問題だ。

自動車は対米輸出の3割を占める。従来の11倍という関税により収益性が低下する中で、採算が合わない車種などは対米輸出の抑制や停止が検討される可能性は十分あり、そうなれば生産や雇用などの面で日本経済を圧迫することになるだろう。

テスラのオートパイロットをLiDAR搭載レクサスと比較テスト…道が描かれた壁に激突したのはどちら? | Business Insider Japan

インフレとデフレの狭間で日銀は…

アメリカの自動車関税発動にはもう交渉の余地がないのだろうか。

現在入手可能な情報に基づく限りでは再交渉は難しそうだ。しかし、朝令暮改が珍しくないトランプ政権だけに、事態は流動的と見ておくのが賢明そうだ。

現時点で確実に言えるのは、日銀の政策運営が一段と窮屈になったということだろう。

自動車関税が本当に恒久的な措置になるとすれば、日本経済にとってはこの上ない下押し圧力であり、(景気の下押し効果を伴う)追加利上げを踏みとどまらせる材料として十分だ。

長い目で見れば、米国のみならず日本経済にとってもデフレ(物価下落)誘発的な材料と言える。

ところが、前節のOECD試算でも確認したように、トランプ政権の関税政策とそれに対する各国の報復関税は数年単位でインフレを上振れさせる材料と理解されている。

すなわち、ここで見逃してはならないのは、関税には「短期ではインフレ誘発的、長期ではデフレ誘発的」という二面性があることだ。

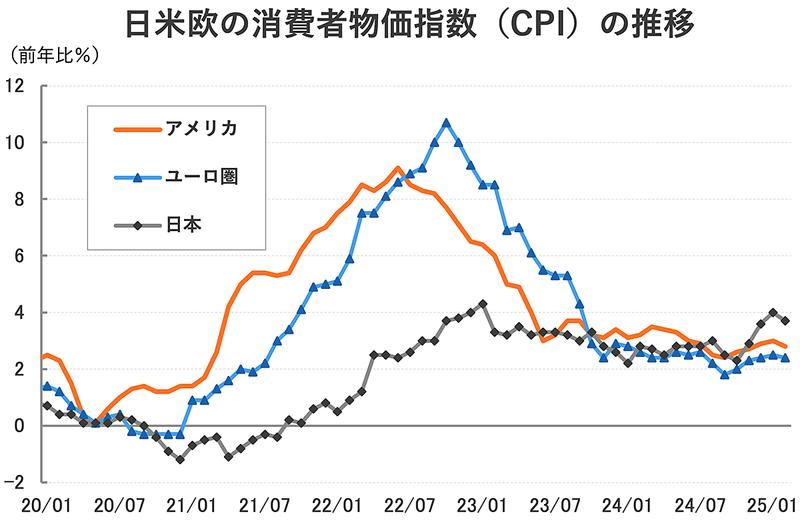

日本は今や、欧米諸国の消費者物価指数(CPI)の伸びをしのぐインフレに直面しており、半年に一度程度のペースで利上げを継続(して物価上昇をコントロール)するのが基本路線だろう【図表2】。

【図表2】日米欧の消費者物価指数(CPI、前年比%)の推移。出所:Bloomberg資料より筆者作成

【図表2】日米欧の消費者物価指数(CPI、前年比%)の推移。出所:Bloomberg資料より筆者作成

そうは言っても、2025年後半から2026年にかけて自動車関税の影響が日米の経済指標を圧迫する展開が可視化されてきた場合、日銀は上述の二面性を踏まえた上で利上げを続けられるだろうか。筆者の目には難しく映る。

テスラの株価再上昇に絶対必要な2つの条件。マスク氏の決断が不可欠、ウェドブッシュ最新分析 | Business Insider Japan

日本の自動車産業への影響

もちろん、いかに剛腕で予測不能なトランプ政権とて、国民からの不満が大きい政策をいつまでも持続できるかどうかは分からない。

発表済みの関税政策を一部撤収する可能性も十分あるため、現時点で2026年以降の見通しや対策を突き詰めることは労多くして功少なしと思われる。

2025年に限って言えば、関税のもたらすインフレ効果に対して、日銀の利上げ路線は(物価上昇を抑制する文脈で)整合的なので、金利やその円相場への影響について見通しを大きく修正する必要はなさそうだ。

一方、OECD試算が示す通り、輸入製品に転嫁された関税を支払う(すなわち消費者が支払う)当事国であるアメリカは大きなインフレ圧力に見舞われるため、米連邦準備制度理事会(FRB)は景気を刺激して物価上昇を促す利下げには動きにくくなるだろう。

結果として米金利は高止まりを続け、円安局面が温存される公算は大きくなる。追加関税のネガティブ効果が(円安による輸出促進効果で)ある程度相殺されるため、日本の自動車産業にとっては不幸中の幸いと言える。

テスラの販売台数はマスク氏の政治活動を追い風に増加する。TDカウエン最新分析 | Business Insider Japan

欧州、特にドイツは苦境

逆に最も苦しい状況に陥りそうなのがユーロ圏、とりわけドイツだ。

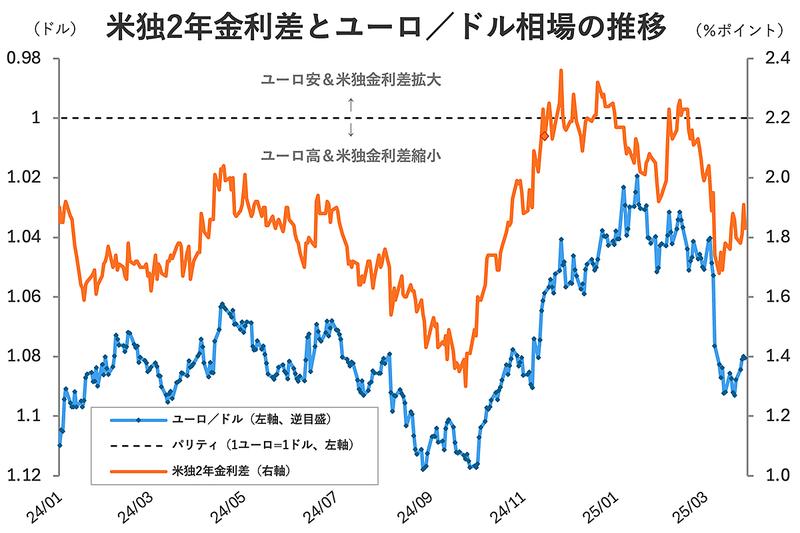

国防やインフラへの巨額投資をまとめた欧州再軍備計画の発表を受け、ユーロ圏の経済・金融情勢についてはややポジティブな受け止めが広がり、米国と欧州の金利差は縮小、ユーロ/ドル相場は3月に入ってから急伸して(つまりユーロ高が進んで)いる【図表3】。

【図表3】米独2年金利差(橙)とユーロ/ドル相場(青)の推移。点線(黒)はユーロとドルの両替レートが同一になるパリティ(等価)。出所:Bloomberg資料より筆者作成

【図表3】米独2年金利差(橙)とユーロ/ドル相場(青)の推移。点線(黒)はユーロとドルの両替レートが同一になるパリティ(等価)。出所:Bloomberg資料より筆者作成

ドイツにとっては、折からのエネルギーコストの高騰、トランプ政権による追加関税、さらにユーロ高と「三重苦」とも言える現状がある。

ロシア・ウクライナ戦争を背景とする天然ガス価格高騰の影響などで苦境が続いたユーロ圏経済にもようやく復調が確認され始めたところだが、そこに自動車関税がどれほど響いてくるのか、現時点で言えることは多くない。

アメリカにとっても、ドイツ車を追加関税によって競争上不利に追い込んだところで、国産車の代替需要がストレートに増えるとはあまり考えられず、むしろ消費者が自動車購入を控えるようになることで業界全体の沈没に至る展開の方が容易く想像できる。

※寄稿は個人的見解であり、所属組織とは無関係です。

テスラ株を「暴落前」に売り抜いた投資家が注目した「兆候」とは。ペイパル初期社員ら3人の証言 | Business Insider Japan