Economic Trends

2026.06.01

日本経済

原油

トランプ政権

イラン情勢

米国とイランの交渉は最終局面か?

~暫定合意は近くて遠いが、いずれまとまる~

熊野 英生

要旨

トランプ大統領は、イランとの間で暫定合意に向けて「覚書」の修正を要求しているとされる。合意は近いと思えるが、まだ一致には至らないようだ。いずれにしろ、停戦に向けた交渉は最終局面に来ている。これで60日の停戦延長になれば、戦闘自体も終結する可能性は高い。

しかし、停戦合意の後、ホルムズ海峡の機雷除去に30日程度を要するため、航行はすぐには自由になりそうもない。復興・備蓄回復による原油需要の高まりも予想されるため、原油価格がしばらくは高止まりするリスクがある。

米国の新興メディア・サイトであるアクシオスによると、5月30日時点では、米国とイランとの間で、60日間の停戦に向けた「覚書」(メモランダム)の修正をトランプ大統領が要求していると言う。暫定合意に近づいていることは確かなようだ。トランプ大統領がイランの核開発に関して不信感を持ち、濃縮ウランの処分方法を巡って最終承認を渋っていると言われる。両者の認識にはまだ隔たりがあり、核放棄のところがネックになっているようだ。

筆者は、以前から核放棄の手順と、ホルムズ海峡開放を別建てにした方がよいと考えていたので、今回のやり方には賛成である。まずはホルムズ海峡の開放を優先し、その後で米国とイランが核開発の取り決めを行う。しかし、もう一方でトランプ大統領が懸念するように、停戦後に約束を破って、核開発を密かに進めてしまうリスクはある。だから、高濃度の濃縮ウランをどう管理すべきかを事前にきちんと取り決めておくべきだという点も重要とみる。全体としては、よい落とし所へと向かっている印象である。

経済的な側面に限って、この暫定合意がまとまった場合の影響を考えてみたい。実のところ、この60日間の停戦延長はどこが期日なのかはっきりしない。トランプ大統領は4月中旬以降、停戦期限の日時をずっと曖昧にしているからだ。米中首脳会談ではイランとの戦闘は終わっていると述べていた。たびたび、大統領の発言がぶれることが起こっている。筆者は、この60日間については6月初旬から数えて8月初までが期限ではないかと考えている。もしもそうならば、米国で建国250年を祝う、独立記念日の7月4日を越える日程になる。8月初の後には、米中間選挙が控えている。中間選挙は投票日が11月3日と決まっている。だから、おそらくはこれで戦闘は終わりなのだろうと理解できる。

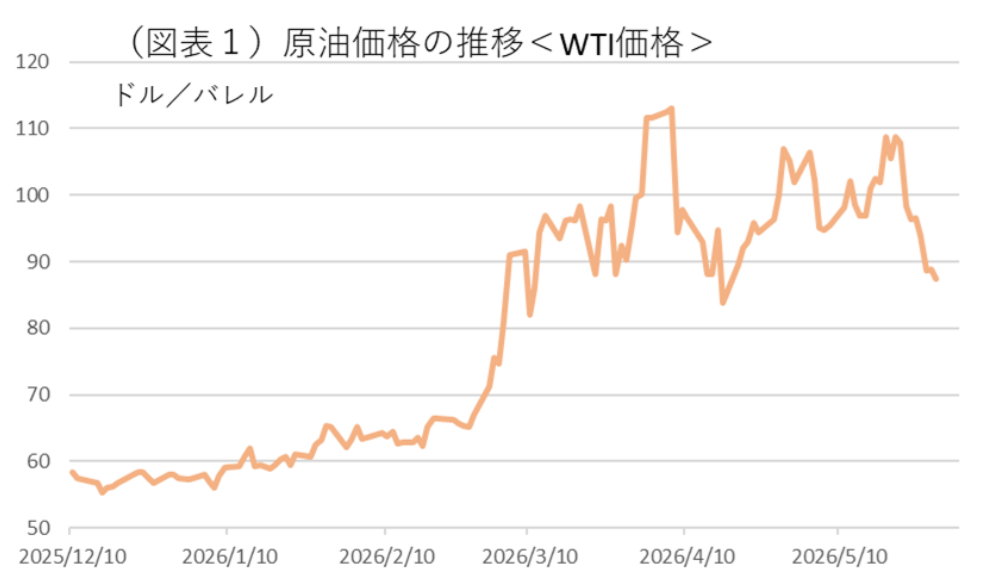

焦点は、原油輸送の正常化である。具体的には、30日以内にホルムズ海峡の機雷除去を米国軍が行って、航行の自由が確保できそうかどうかという点だ。米国の逆封鎖も気になるが、観測ではイランの港も封鎖が解除されて、テヘランが石油を自由に販売できるとされているから、同時に逆封鎖もなくすのだろう。これが実行されれば、日本を含めた世界への原油供給は1~3か月後には正常化していくことが期待される。WTIの市況は、5月19日までは1バレル100ドルを超えていたが、5月27日以降は80ドル台後半まで高騰が鎮静化しつつある(図表1)。話題になっているナフサ価格も、やはり徐々に価格下落しているのが実情である。

しかし、航行の自由が実現しても原油価格はすぐには急落はしないだろう。各国とも、戦闘が行われた2026年3~5月の3か月間に備蓄原油を取り崩していたから、その在庫復元に向けて原油輸入を増やそうとするだろう。経済活動も、停戦によって復興需要が生まれて、原油需要も高まるだろう。また、戦闘終結後になれば、次第にホルムズ湾岸のイラン以外の地域で、港湾や石油施設が破壊されていることが判明して、その復旧に時間を要し、原油市場では供給制約が意識されるだろう。

2026年4月の国内企業物価を調べると、ナフサは前年比79.4%の上昇(約1.8倍)である。これよりは下がっていくだろうが、イラン攻撃以前には戻りにくい。2026年度内における消費者物価の上昇圧力は継続するだろう。

また、ナフサなどは米国や南米、アフリカなどから代替輸入が決まっているようだ。そうなると、以前の中東産原油でナフサを精製していたときに比べてコストは高くなる。エネルギー安全保障は、高市政権の金看板であり、コスト高を容認してでも、安全保障を重視することを謳っている。その考え方に従うと、コスト上昇は、いくらか仕方がない面がある。代替輸入によるコスト高を批判するのは筋違いという見方もできる。

筆者には、イラン攻撃がうまく終息すれば、以前予想されていたよりも財政出動の規模を少なくできるという期待感がある。それは、長期金利上昇を抑える効果もある。

しかし、高市政権は、ここまで起こっていた金利上昇のシグナルを重視するだろうか。高市政権は、2026年度補正予算案を編成し、再び拡張財政に動こうとしている。2026年度の補正予算案では、31,135億円での歳出が予定される。1か月間に約4千億円を使うとされるガソリン等の補助を延長するためである。予算案では、約3.1兆円のうち2.5兆円をガソリン減税に使い、予備費を約5千億円、LPガス支援を1千億円にする構えである。従来の1リットル170円への抑制は、前年同期の177円よりも値下がりしていて、どう考えても低すぎる。激変緩和措置として補助縮小を段階的に進めることが適当であるが、与党内には現状維持バイアスが働き、激変緩和・緊急避難的な措置をなるべく長く続けたいという志向がある。だから、たとえ暫定合意が近づいても、長期金利の上昇圧力はくすぶり続けるであろう。

一方で、対照的なのは金融政策である。様子見をしていた植田総裁は、6月18・19日の次回決定会合で追加利上げに動きやすくなろう。これは、不確実性が後退したため、4月に見送りをした理由が、今度の6月にはなくなるからだ。米国でも、次回FOMCが6月16・17日にウォーシュ新議長の下で行われる。新議長に対して、現状トランプ大統領は利下げを強く要求していない。この時期までに、暫定合意ができていれば、原油市況はいくらか落ち着くので、ドル高も和らぎそうだ。日銀の利上げは、円高方向への作用を強めるとみられる。

熊野 英生