撮影/タナカヨシトモ(人物)

FRB(米連邦準備理事会)は2026年4月28〜29日にFOMC(米連邦公開市場委員会)を開きます。米国野村證券シニア・エコノミストの雨宮愛知は、金融政策はおおむね様子見姿勢が維持されると予想しています。以下、詳しくみます。

FRBは様子見姿勢を続けると予想

4月のFOMCでは、金融政策はおおむね様子見姿勢が維持されると予想しています。声明のフォワードガイダンス(先行き指針)では、引き続き緩和バイアス(偏り)が示される可能性が高い一方、FRBのパウエル議長は、追加利下げが適切かどうかを巡ってFOMC内に一部反対意見があることを認めるとみられます。

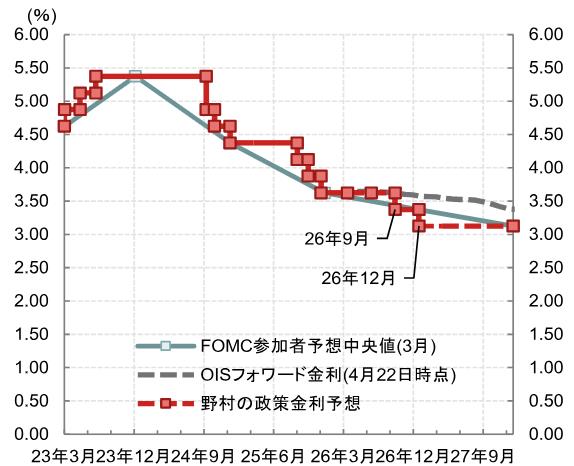

米国野村證券は、FOMC参加者の構成変化とインフレ鈍化を踏まえ、次期議長の下(現在の候補はウォーシュ氏)で、2026年内に計2回(9月と12月)の利下げがあるとの見方を維持しています。

FOMCは4月の会合で政策金利を据え置くと予想

(出所)FRB、ブルームバーグより米国野村證券作成

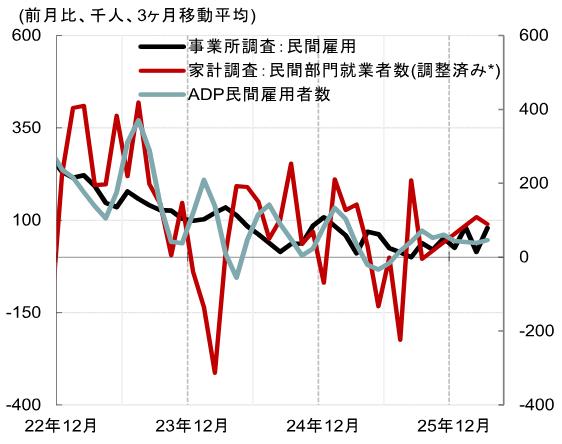

3月のFOMC会合以降の経済指標はタカ派的

3月のFOMC会合以降、労働市場関連のデータは良好でした。3月の雇用統計では、失業率が4.44%から4.256%へと約0.2%ポイント低下し、非農業部門雇用者数の伸びも前月比17.8万人増と急反発しました。ADP民間雇用を含む雇用の代替指標にも、再加速の兆しがみられます。

米民間雇用者数(3ヶ月移動平均)

(注)家計調査ベースの就業者数は事業所調査と比較可能な形に調整済み。

(出所)オートマチックデータプロセシング(ADP)、米労働省、ヘイバー・アナリティクスより米国野村證券作成

一方、労働市場に関するサーベイ(聞き取り調査)などのソフトデータは弱含みです。消費者は引き続き就職見通しに悲観的で、企業サーベイの雇用関連の回答もまちまちでした。

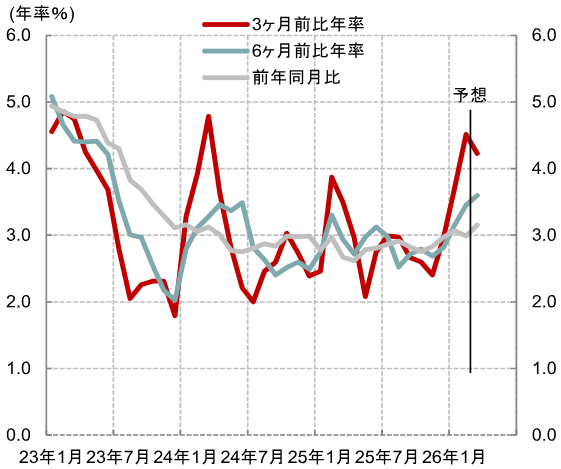

インフレ指標は高止まりしています。3月のコアPCE(個人消費支出)インフレ率(4月30日発表)は、前月比+0.259%と予想しています。1月と2月に連続で同+0.4%を記録した後としては、わずかな鈍化にとどまる見通しです。野村予想通りとなれば、前年同月比では+3.2%となり、FRBのウォラー理事が最近の講演で明らかにしたFOMCスタッフの予想と一致します。

コアPCEインフレ率

(出所)米商務省、ヘイバー・アナリティクスより米国野村證券作成

イランとの紛争が長引くなか、政策当局はインフレの上振れリスクを引き続き警戒する可能性が高いとみられます。原油価格の上昇や、グローバルなサプライチェーン(供給網)を通じた潜在的な二次的ショックが、インフレ見通しの上振れリスクとなっています。

米国とイランの紛争が速やかに解決した場合でも、ホルムズ海峡を経由するエネルギー貿易が長期にわたって抑制されるリスクは高まっています。多くのFOMC参加者は、最近の中東紛争の進展を受け、対外発信を控えるブラックアウト期間中にインフレ見通しをより悲観的にみるようになった可能性があります。

FOMC声明:リスクはタカ派寄りに傾く

FOMC後の声明では、第1段落の労働市場に関する評価は実勢に応じて修正されると予想されますが、フォワードガイダンスに関する文言は変更されない可能性が高いとみています。

第1段落では、雇用の伸びに回復の兆しがあるとの認識を示すため、労働市場に関する文言が修正されると予想されます。4月の声明では、「失業率は安定しており、労働市場は引き続き堅調である」といった文言が見込まれます。3月の声明では、「雇用の伸びは低水準にとどまり、失業率はここ数ヶ月ほとんど変わっていない」としていました。

最大の焦点は、声明文のフォワードガイダンスが引き続き金融緩和方向のバイアスを維持するのかどうか、という点だろうと考えています。3月のFOMCまでは声明文に次のようなフォワードガイダンスが掲載されていました:

In considering the extent and timing of additional adjustments to the target range for the federal funds rate, the Committee will carefully assess incoming data, the evolving outlook, and the balance of risks(フェデラルファンドレートの目標レンジの追加的な変更の程度及び時期を検討するのにあたり、FOMCは新たな情報、変化する見通し、リスクバランスなどを注意深く検討する).

2025年後半に利下げを実施した経緯から、「追加的な変更(additional adjustments)」という文言が、追加利下げを検討しているという姿勢を示すフォワードガイダンスだと市場では受け止められています。これが修正されるかどうかが今回のFOMCの焦点です。

今後の金融政策の方向性には利上げ・利下げ両方のリスクがある、という点を明確にするため、フォワードガイダンスを修正した方がよい、という意見がFOMC内にあることが3月のFOMC議事録で示されています。またハト派のFOMC参加者ですら、イラン情勢を受けて、金融政策の先行きは不透明だと発言しています。しかし、米国野村證券では、イラン情勢が収束し、関税のインフレへの影響が収まれば、利下げの環境が整うというパウエル議長がこれまで示してきた見通しが維持されると想定し、フォワードガイダンスは今回変更されないと予想します。

パウエル議長の記者会見

パウエル議長は、3月の記者会見での発言をおおむね踏襲すると考えられます。FOMC参加者は、「様子見姿勢」というアプローチに問題はないとみており、政策はFRBの二大責務(物価の安定と最大雇用)に対するリスクに十分対応できる態勢にあると述べる見通しです。また、労働市場についても、安定化に向けたより広範な兆候がみられるとの認識を示す可能性があります。

イラン紛争をめぐる不確実性はあるものの、パウエル議長はインフレ見通しについて楽観的な見方を維持すると予想されます。議長は、基調的なインフレは2%の物価目標に戻る軌道にある一方で、一連の一時的なマイナスショックによって、短期的にはインフレ圧力が高まっているとの見方を改めて示すと考えられます。

米国野村證券 シニア・エコノミスト

雨宮 愛知

2001年野村総合研究所入社。2004年より野村證券金融経済研究所経済調査部。2009年より米国野村證券(ノムラ・セキュリティーズ・インターナショナル)に勤務。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。