– エキスパート – Yahoo!ニュース")

まだ見ぬ米国の関税インフレ 今週のデータから発現か | 藤代 宏一 | 第一生命経済研究所を一部改稿の上転載。

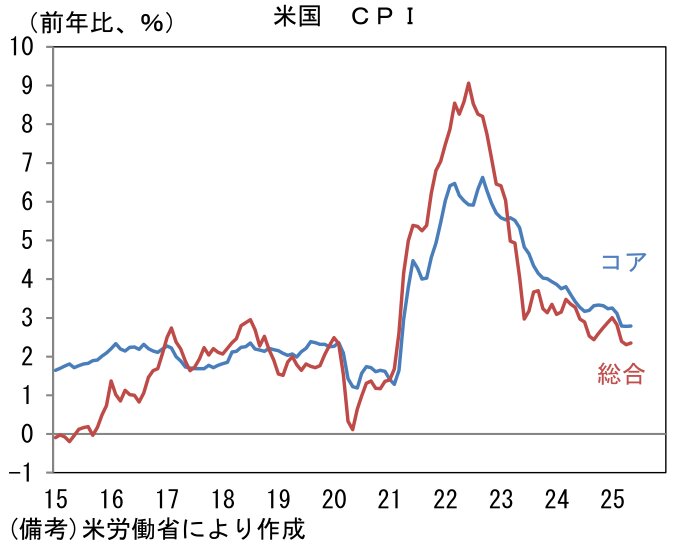

7月15日に発表される6月米CPIは前月比+0.3%、前年比+2.6%、コアCPIは前月比+0.3%、前年比+2.9%と何れの尺度でも加速が予想されている。

もっとも、後述のとおり、トランプ関税によって今後CPIが加速していく蓋然性はあり、その場合、Fedの利下げが9月より遅い時期にずれ込むことも想定される。筆者は引き続き9月の利下げを予想するが、6月CPI次第では12月まで持ち越しになる可能性があるとみている。

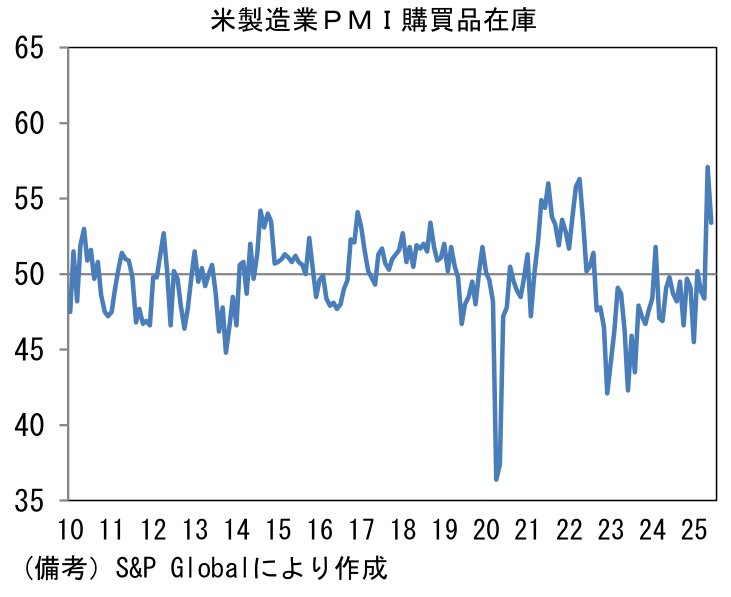

トランプ関税の部分的発動にもかかわらず、これまでのところ米経済指標に大きな変化は生じていない。個人消費が堅調に推移する下、労働市場が急速に軟化している訳でもなく、企業景況感は底打ち感が強まっている。そうした環境下、CPIは少なくとも5月までは減速基調を維持していた。もっとも、CPI(特に財)に変化がみられないのは、関税引き上げ前に積み上げられた安値の在庫が残存しているためであるとの指摘もある。たしかに製造業PMIでは「購買品在庫」が5月以降に上昇した状態にある。今後、在庫が尽きると同時にCPIが上昇基調を強めることになる。

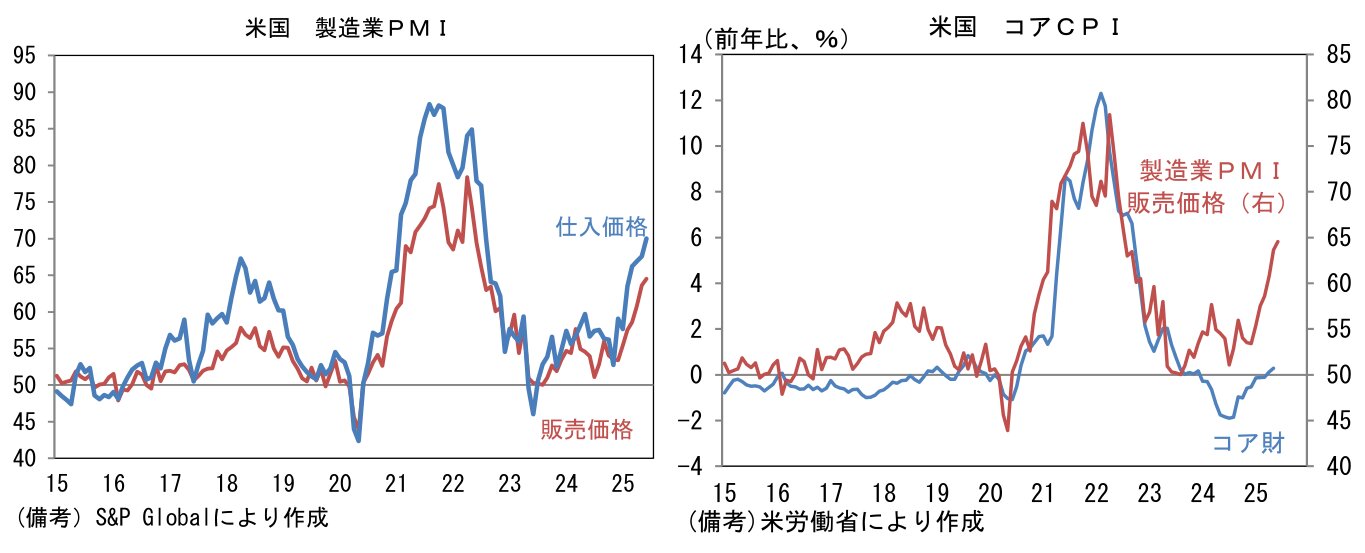

実際、速報性に優れた企業景況感調査の一部には関税インフレが一部で表面化している。製造業PMIの調査項目である、仕入価格あるいは販売価格は双方ともコロナ期に観察されたような軌道で上昇基調にある。

改めて製造業PMIとCPIのコア財に目を向けると、コロナ期の大きな山は概ね同様の形状となっていたが、2023年から2024年前半にかけてはPMI販売価格が上昇するのをよそにCPIコア財は下落が続くなど乖離がみられており、CPIコア財の先行指標として必ずしも有効ではない。CPIが消費者段階であるのに対して、PMIはBtoBが主体であることが乖離の一因として考えられる。サプライチェーンの中に属する企業が値上げ分を分担することで、消費者段階の波及が限定的になっている可能性が指摘できる。それでも2024年秋頃からのCPIコア財が、PMI販売価格と概ね軌を一にしてきたことに鑑みると、直近数ヶ月のPMIにCPIコア財が追随する可能性はある。

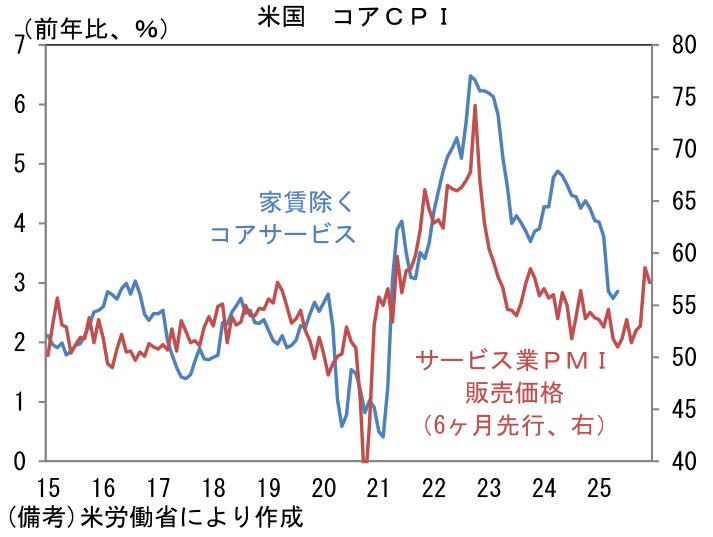

サービス業PMIにおける販売価格も上昇基調を強めている。この指標は、家賃を除いたコア・サービスCPI、いわゆるスーパーコアサービスCPIにも一定の連動性がある。スーパーコアサービスCPIは、主に労働市場で発生したインフレが消費者段階にどう波及するかを見極める際に重宝される指標で、Fedも重視しているが、関税の間接的影響を見極める上でも有効であろう。スーパーコアサービスCPIの先行指標として、サービス業PMIの販売価格に目を向けると、過去は概ね3~6ヶ月程度の先行性を有してきたようにみえる。正直なところこの時差が何によって起因しているのか判然としない部分はあるが、過去の経験則から判断すると、ここ数ヶ月に観察された企業段階の価格上昇圧力がCPIに波及していく可能性は否定できない。

Fedは、たとえ関税インフレが露になったとしても、労働市場が現在よりも早い速度で軟化していけば、利下げを講じると判断される。ただし、インフレの勢いが強まる中での連続利下げは難しくなる。現在のFF金利先物から逆算すると、2026年12月までに5回の利下げが織り込まれているが、関税由来のインフレ圧力が残存することを踏まえると、2回程度利下げを講じた段階で様子見に移行するのではないか。