Asia Trends

2025.07.17

アジア経済

アジア金融政策

オーストラリア経済

為替

オーストラリア、雇用悪化でRBAに風向き悪化の懸念、豪ドルは?

~市場は次回利下げを織り込み、RBAへの批判が強まる可能性も~

西濵 徹

要旨

オーストラリア準備銀行(RBA)は、今月の金融政策決定会合で政策金利を3.85%に据え置いた。市場では利下げ予想が強かったが、過去の利下げによる不動産価格の再上昇など副作用が顕在化したことが、据え置き判断に影響したとみられる。

RBAは2月と5月に利下げを実施しており、特に5月にはハト派的な姿勢を強めた。さらに、足下では物価が目標域内で安定し、雇用にも底堅さがうかがわれた。一方、家計債務が突出して高く、利下げによる家計支援の期待もある。一方、不動産価格の上昇はインフレ再燃のリスクを伴うなど政策判断を困難にさせた。よって、RBAは利下げの「タイミング」を慎重に見極める姿勢をみせた。ただし、6月の失業率は悪化しており、正規雇用を中心に雇用環境の変調がうかがわれ、RBAの政策判断に批判が強まる可能性がある。

金融市場では、次回会合での利下げを織り込む動きが強まるとともに、RBAの対応が遅れたとの批判が強まることが予想される。今後は景気指標と市場の動向を睨みつつ、政策判断の難しさが増すであろう。

オーストラリア準備銀行(RBA)は、今月8日に開催した定例の金融政策決定会合において、政策金利(オフィシャル・キャッシュ・レート:OCR)を3.85%に据え置く決定を行った(注1)。なお、事前の市場予想では利下げを織り込む向きが強かったため、会合後に実施されたブロック総裁の記者会見では、過去に比べて活発な質疑応答が展開された。これは、RBAは2月と5月と2度の利下げを実施したが、2月は慎重姿勢を維持して『タカ派』的なスタンスを示した一方で(注2)、5月には一転して『ハト派』に傾いた(注3)。こうしたスタンスの変化は、先行きの政策運営に対する見方の変化に影響を与えたと考えられる。

さらに、足下の物価は、RBAが注視するすべての指標が目標(2~3%)の域内で推移するなど、落ち着いた推移をみせている。また、インフレ鈍化による実質購買力の押し上げに加え、高金利政策が長期化したにもかかわらず雇用環境は底堅く、家計部門を取り巻く環境は堅調を維持している。加えて、家計債務は名目GDP比110%を上回るなどアジア太平洋地域の中でも際立っている。よって、RBAによる利下げ実施は債務負担の軽減を通じて家計部門を支えることが期待される。他方、いわゆる『トランプ関税』による同国経済への直接的な影響は限定的と見込まれる一方、最大の輸出相手である中国経済の動向に揺さぶられやすく、米中摩擦の余波を受ける懸念は高い。そして、外需を巡る不透明感は企業部門の設備投資の重石となるなか、足下の景気は頭打ちの様相を強めている(注4)。こうした実体経済を巡る状況は、金融市場がRBAによる一段の利下げの織り込む動きを後押ししたと考えられる。

しかし、RBAが今月の定例会合で利下げを見送った背景には、足下において早くも利下げの『副作用』とも呼べる動きが顕在化していることが影響している。上述したように、同国では家計債務の水準が突出して高い上、その大部分を住宅ローンが占めている。一方、同国の銀行セクターは資産の3分の2近くを住宅ローンが占めており、不動産市況の動向は貸し出し態度を通じて幅広い経済活動に影響を与える傾向がある。こうしたなか、足下の不動産価格はRBAによる利下げ効果を追い風に上昇の動きを強めて最高値を更新している。特に大都市部で上昇ペースが加速していることが確認されている(注5)。これは、5月の利下げに際してRBAがハト派に傾く姿勢を示したことを受けて、先行きの金利低下を見越した資金が不動産市場への流入を活発化させた影響があると考えられる。また、不動産価格の上昇は資産効果を通じて個人消費を押し上げるほか、銀行の貸し出し態度の改善により幅広い経済活動を支えるなど、インフレ圧力を増幅させる可能性もある。よって、ブロック氏は「方向性ではなくタイミングの問題」と述べるなど、追加利下げのタイミングを探る考えを示した。

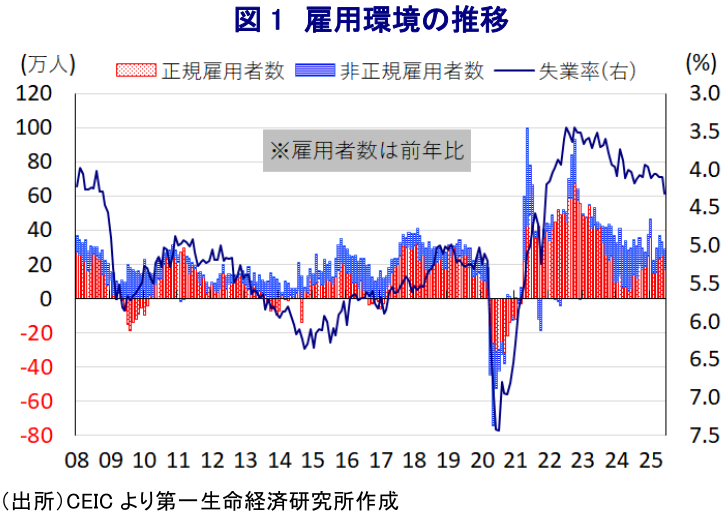

このようにRBAは慎重姿勢を維持した格好だが、その判断に対する『風向き』が悪化する可能性が出ている。というのも、6月の失業率(季調済)は4.3%と前月(4.1%)から悪化して2021年11月以来の高水準となった。さらに、正規雇用者を中心に雇用を取り巻く環境が急速に悪化していることが確認されている。なお、失業率が予想外に悪化した背景には、このところの雇用環境の底堅さを追い風に労働力人口が増加し、労働市場への参入意欲が高まったことで労働参加率が67.1%と小幅に上昇したことも影響している。しかし、総労働時間は小幅に減少しており、雇用は変調の動きを強めている様子がうかがえる。さらに、相対的に賃金水準が高い正規雇用者を中心に雇用調整圧力が強まる動きが確認されるなど、賃金上昇ペースが一段と鈍化し、インフレ圧力の後退が促されることも考えられる。

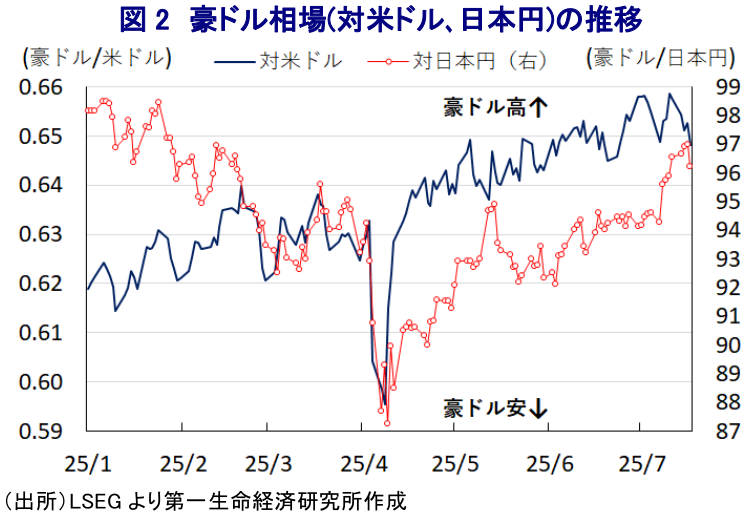

上述のように、RBAは追加利下げのタイミングを模索する考えを示したものの、金融市場では来月の次回会合での利下げを織り込む動きが強まると予想される。RBAを巡っては、物価抑制に向けた対応で後手を踏んだとの見方が強まったことを受けて、ロウ前総裁が事実上更迭された経緯がある(注6)。ブロック氏の総裁としての任期は5年以上残されており、人事に影響を与えるとは見通しにくいものの、慎重な判断を巡って政府や金融市場など外部からの批判が高まる可能性は考えられる。他方、このところの金融市場では、トランプ米政権の政策運営に対する不透明感に加え、トランプ氏をはじめとする政権中枢から米FRB(連邦準備制度理事会)の次期議長人事に関する発言が相次ぐなど、金融政策の独立性に対する不透明感が高まる動きがみられるなか、米ドル安圧力が掛かりやすい地合いが続いている。こうした状況を反映して、豪ドルの対米ドル相場は堅調な動きをみせてきた。しかし、当面はRBAによる利下げを織り込む向きが強まることが予想されるとともに、このところの米ドル安を追い風にした動きに変化が出る可能性はある。さらに、日本円に対しては米ドル安にもかかわらず米ドル/日本円相場が円安方向にシフトしてきたことも影響して、豪ドル高基調が一段と強まる動きがみられた。ただし、当面は豪ドル高の勢いに陰りが出ることで、そのペースが変化する可能性に留意する必要がある。

以 上

西濵 徹