国内市場の縮小が「既定路線」の日本で、海外からの投資をバネに再成長を実現することは可能なのか。REUTERS/Issei Kato

国内市場の縮小が「既定路線」の日本で、海外からの投資をバネに再成長を実現することは可能なのか。REUTERS/Issei Kato

政府・与党は6月2日に公表した「対日直接投資促進プログラム 2025」に、対内直接投資(買収を含む日本企業への出資や、日本での支店・工場の設置など)残高の引き上げ目標を明記した。

政府が月内にも発表する「経済財政運営と改革の基本方針(骨太の方針)」にも盛り込む模様だ。

岸田前政権は、対内直接投資残高を「2030年までに100兆円とする目標」の早期実現を掲げていたが、今回石破政権下で作成された促進プログラムは目標を2割以上引き上げ、次のようにした。

「成長戦略の一環として、従前以上に強力に対日直接投資の拡大に取り組むこととし、現行の数値目標を上方修正する。具体的には、対日直接投資残高について、2030年に120兆円、2030年代前半のできるだけ早期に150兆円とすることを目指す」

対内直接投資の促進は、2024年半ばに断続的に開かれた財務省の有識者会議「国際収支から見た日本経済の課題と処方箋(せん)」でも、処方せんの一つとして提示されている。

また、自民党の麻生太郎最高顧問ら有志議員が4月に「対日投資拡大議員連盟」を発足させたことも、今回の目標引き上げと連動した動きと思われる。

筆者は過日、有識者の一人としてこの議員連盟の会合に参加し、プレゼンする機会をいただいた。そこで強調した内容の一部が今回発表された促進プログラムに反映されたようにも思われるので、あらためて読者の皆さんにもその内容をご紹介したい。

日本の対外純資産「世界首位陥落」残高より深刻なその中身。ドイツや中国とは「順位以上」の差が… | Business Insider Japan

目標達成の難易度はやや高め

まず、促進プログラムに明記された「2030年までに120兆円」は達成可能な目標だろうか。結論から言うと、難易度はやや高い。

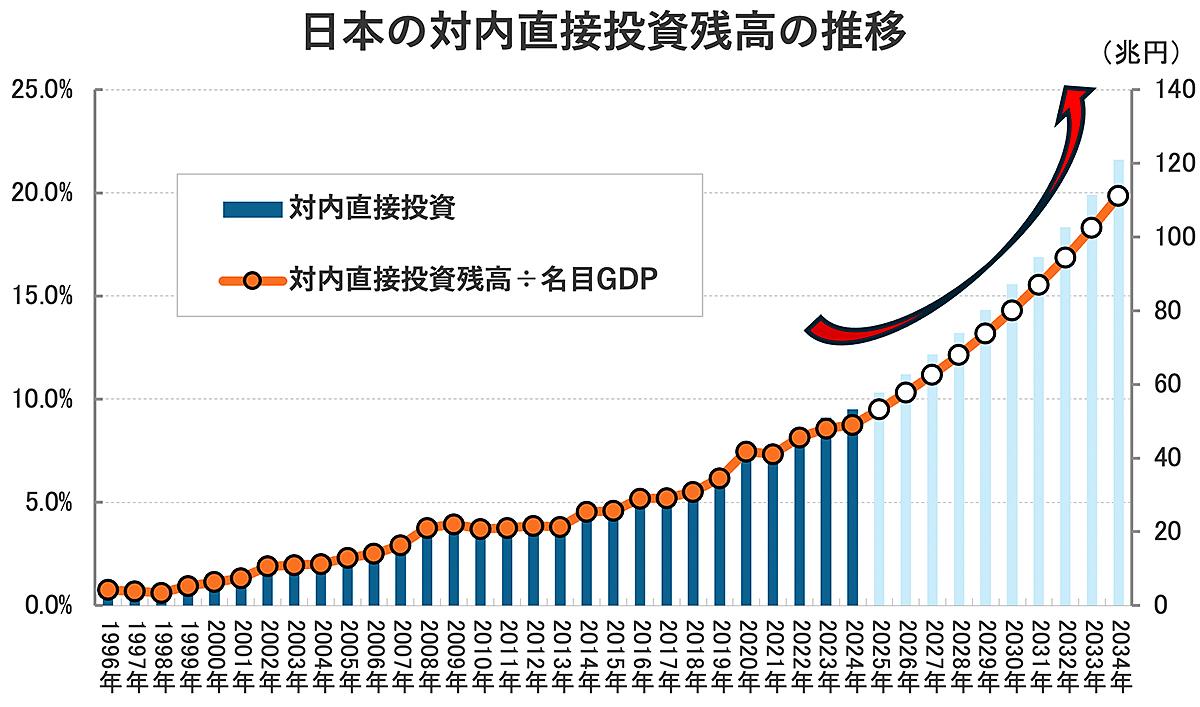

2024年末時点の対内直接投資残高は約53.3兆円、名目国内総生産(GDP)比で8.7%となった。残高の過去10年間(2015~2024年)の前年比伸び率は平均8.5%増で、その勢いが持続すると仮定した場合、100兆円を突破するのは2032年、120兆円を突破するのは2034年となる【図表1】。

【図表1】日本の対内直接投資残高の推移。金額(青棒)および対名目GDP比(橙線)。2025年以降は前年比8.5%増で伸びると仮定した。出所:財務省資料より筆者作成

【図表1】日本の対内直接投資残高の推移。金額(青棒)および対名目GDP比(橙線)。2025年以降は前年比8.5%増で伸びると仮定した。出所:財務省資料より筆者作成

直近10年間で2倍以上に増加したこの勢いをもってしても「2030年までに100兆円」到達は困難と予想され、そうした状況下での目標引き上げはやや挑戦的に思える。

ただ、2024年末の名目GDP(609.5兆円)との対比で言えば、残高100兆円は16.4%、120兆円は19.7%に相当する。先述のように、現時点ではまだ8.7%なので、仮に期限までに目標達成できなかったとしても、今後5〜10年という短期間で目標に迫るほどの対内投資増が実現するなら、躍進と言うべきだろう。

なお、経済協力開発機構(OECD)加盟38カ国の対名目GDP比は2023年末時点で平均約56%なので、日本が新たな目標の120兆円すなわち約20%に到達してもなお大きな差が残る。

それでも、主要7カ国(G7)の中では、約22%のイタリアや約25%のドイツに迫ることになり、「資本の鎖国」などと揶揄(やゆ)される状況に一石を投じる変化にはなるだろう。

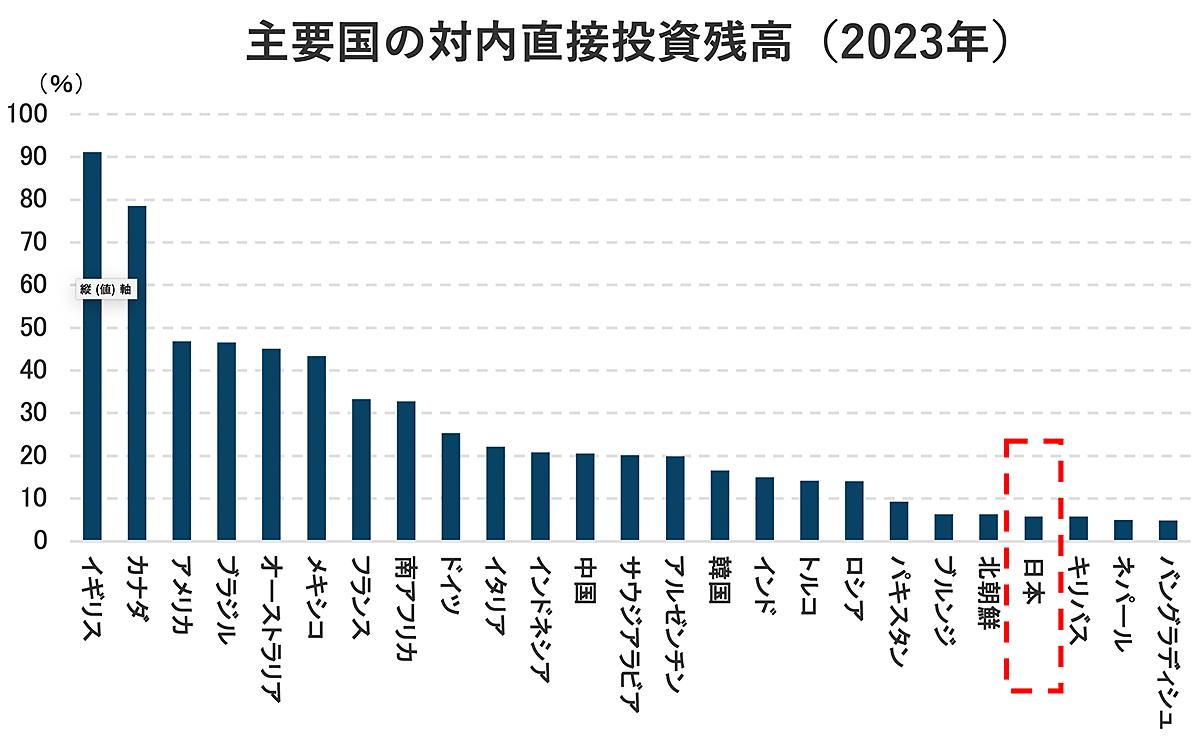

同様に、国連貿易開発会議(UNCTAD)のデータによれば、2023年末時点の日本の対内直接投資残高は対名目GDP比6%未満にとどまり、北朝鮮をも下回るが、新たな目標を達成できれば状況は大きく変わるだろう【図表2】。

【図表2】主要国の対内直接投資残高(対名目GDP比、2023年)。主要20カ国(G20)に加え、日本の上下に位置する国々も参考に並べた。出所:国連貿易開発会議(UNCTAD)およびMacrobond資料より筆者作成何をどこにどう誘致すべきか

【図表2】主要国の対内直接投資残高(対名目GDP比、2023年)。主要20カ国(G20)に加え、日本の上下に位置する国々も参考に並べた。出所:国連貿易開発会議(UNCTAD)およびMacrobond資料より筆者作成何をどこにどう誘致すべきか

政府・与党が公表した促進プログラムは、投資を呼び込む重点分野としてデジタルトランスフォーメーション(DX)やグリーントランスフォーメーション(GX)、ライフサイエンスを列挙する。実は、筆者も先述の議連プレゼンで同じ分野を挙げた。

近年特に注目を浴びているのは最初のデジタルトランスフォーメーションで、半導体分野をはじめとする外国資本の流入が、地域の雇用環境にポジティブな影響をもたらしていることはよく知られている。台湾セミコンダクター・マニュファクチャリング(TSMC)が生産拠点を建設した熊本県はその好例だ。

経産省の若手官僚作成「聖域なきデジタル市場の生存戦略」全108ページを絶対読んでおくべき理由 | Business Insider Japan

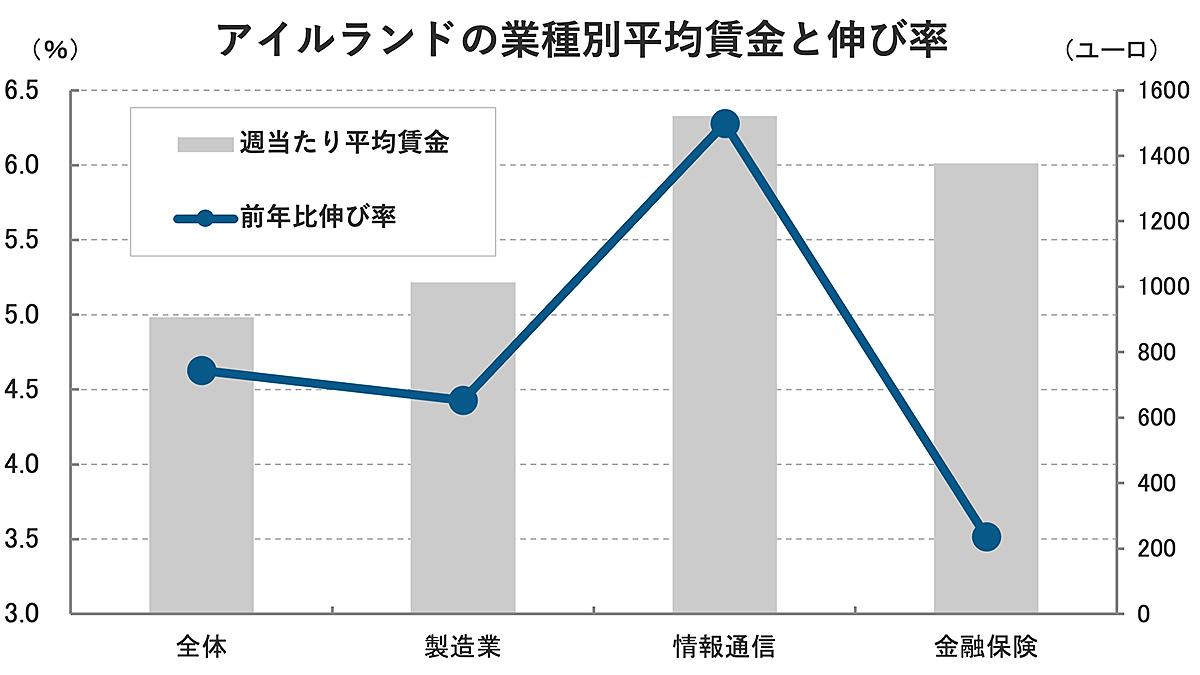

なお、アイルランドでは対内直接投資の効果が一部の業種に限定され、格差拡大につながったとの報告もあるが、日本では上記の重点戦略分野を軸に対内直接投資を呼び込むことで、地場における製造や調達への波及経路も期待できるだろう。

アイルランドは低い法人税率に引き寄せられた大手テック企業らの投資先となっており、その文脈から、同国による対内直接投資の誘致戦略は「本社偏重型」とも言えるものになっている。

しかし、そうした戦略を採用した結果、同国では対内直接投資の恩恵が一部の業種(情報通信サービスや金融・保険など)に傾斜し、格差拡大の一因となったとの批判もある【図表3】。

【図表3】アイルランドの業種別平均賃金(2020〜24年の週平均、灰棒)と前年比伸び率(青線)。出所:Macrobond資料より筆者作成

【図表3】アイルランドの業種別平均賃金(2020〜24年の週平均、灰棒)と前年比伸び率(青線)。出所:Macrobond資料より筆者作成

日本の場合、研究開発・物流・製造などの分野に関し、地域ごとに特徴を分けた誘致を狙う「地域分散型」が期待され、それが実現すればアイルランドで指摘される格差拡大の問題は回避されると筆者は考えている。

政府・与党の促進プログラムでも同様の考え方が示されている。具体的な取り組みの最初の柱として挙げられている「新規投資・二次投資の促進」には、次のような記載がある。

「地域への波及効果が大きい工場等を誘致し、関連する産業・企業を集積させるため、投資の予見性を高めつつ、設備投資や周辺インフラの整備に対する支援等を行う」

筆者が上で強調した「地域分散型」のコンセプトと重なる内容だ。

ただ、重点分野を定めたからと言って、そこに自然と対内直接投資がやって来るものでは当然ない。資金を誘導する「道路をどう舗装するか」が次に問われることになる。

目標達成のための即効薬もしくは特効薬が存在しないことは、促進プログラムでも強調されている。

若手経産官僚の報告書「中途半端な」日本が参照すべきモデルは「韓国」「イスラエル」その理由 | Business Insider Japan

「投資する側」から「投資される側」へ

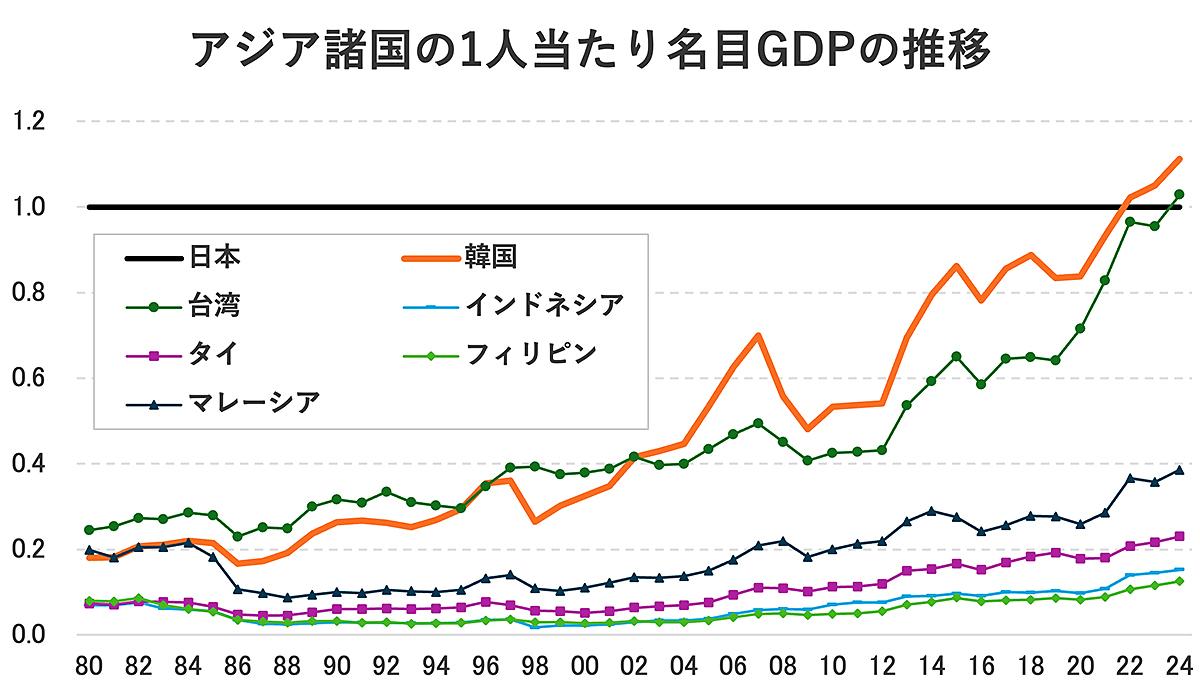

筆者が議連プレゼンで最も強調したポイントは、日本はすでに「投資される側」の国であり、従来のような「投資する側」の視点や姿勢では、海外資本の誘致は実現し得ないという事実だ。

豊かさの目安とされる1人当たり名目GDPについて、日本は韓国や台湾の後塵を拝する形になっており、すでにアジアで突出した存在ではない【図表4】。

【図表4】アジア諸国の1人当たり名目GDPの推移(日本との対比)。日本は台湾と韓国に追い抜かれた。出所:Macrobond資料より筆者作成

【図表4】アジア諸国の1人当たり名目GDPの推移(日本との対比)。日本は台湾と韓国に追い抜かれた。出所:Macrobond資料より筆者作成

マレーシアは2012年頃の台湾と同じ水準に達しており、このまま大きな変化がなければ、10年後にマレーシアが日本に肉薄している可能性は否定できない。。

政府・与党の促進プログラムは「外国企業・投資家のニーズが大きい法制度及び会計・税制の見直しについて、検討を行う」と指摘する。筆者も先述の議連プレゼンで「高い法人税負担」や「企業設立・許認可プロセスの煩雑さや行政手続の時間」をクリアすべきハードルとして挙げた。

税制面での魅力を高めるだけでなく、外資系企業が日本進出するにあたって強いられる手続きの煩雑さなどを地道に解消していくことが、「投資される側」の態度として求められていることは間違いない。

なお、これから対内直接投資の誘致を加速させていく中で、外資系企業の資金繰りに税金を投入することに批判が高まる展開が想定される。「公金を投入したにもかかわらず、利益が本国(外国)送金されている」といった論調は跋扈(ばっこ)しやすいように思う。

しかし、当然のことながら「投資する側」も慈善事業ではない。期待収益率が高いからこそ日本に投資するわけで、投資家すなわち外資系企業が本国に送金する額の多寡は「投資される側」として憂慮すべきポイントではあるまい。

「投資される側」として選り好みできる政策は決して多くないことに留意すべき時期が来ている、その自覚こそが対内直接投資を促進する第一歩ではないか。

まだ「投資される側」としての勝機があるからこそ、躊躇(ちゅうちょ)なく適切な戦略を実行してもらいたいと思う。

※寄稿は個人的見解であり、所属組織とは無関係です。