| JBpress (ジェイビープレス)")

土田陽介のユーラシアモニター

【土田陽介のユーラシアモニター】高金利・輸入抑制・暗号資産決済が映すウクライナ戦争の副作用

![]()

土田 陽介

三菱UFJリサーチ&コンサルティング・主任研究員

![]()

著者フォロー

フォロー中

2026.5.26(火)

ルーブル高はロシアの強さではない(写真:mamushi/イメージマート)

ルーブル高はロシアの強さではない(写真:mamushi/イメージマート)

通貨の価値は国力を左右する。それが筆者の基本的な認識である。貨幣論の文脈で言えば、いわゆる“名目主義”の立場に近しい。それに相対するのは“金属主義”だが、それもまた本質的には国力を反映したものだと言えよう。なぜなら、国力がなければ、そもそも貴金属が集まらないためだ。通貨の価値はやはり国力に左右されると考える。

ただし、国力がある国の通貨が減価することがあるし、逆また然りである。そのため、通貨の価値は国力と無関係だという主張も存在する。しかしながら、それは通貨の価値(value)と価格(price)を混同した議論ではないだろうか。

例えば、日本円は2010年代前半に1ドルが80円を割れるという歴史的な急騰を経験した。このとき日本経済は2011年3月に東日本大震災が生じたこともあり、決して強くはなかった。

それでも、現実として円高が生じたわけだが、その根底には欧米の金融危機があった。2000年代の円キャリートレードの巻き戻しに加えて、相対的に安全とされた円に買いが集中した結果、歴史的な円高となったのだ。これは価格の問題である。

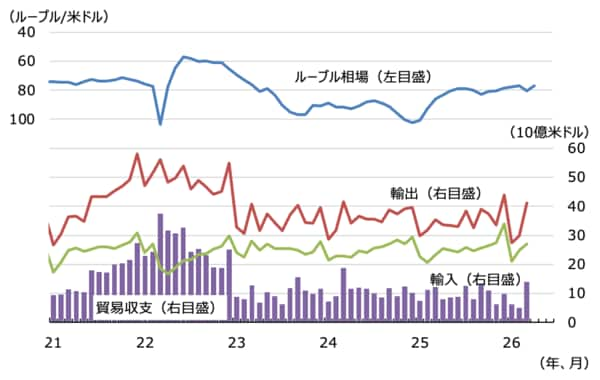

【図表1 ルーブルの対ドル相場と貿易収支】 (出所)ロシア中銀

【図表1 ルーブルの対ドル相場と貿易収支】 (出所)ロシア中銀

ギャラリーページへ

つまり、この時の円高は日本の国力の強さを反映した価値の向上を伴ってはいなかった。このように、通貨に関しては、その価格と価値を切り分けて議論すべきだ。そうした意味で、2025年以来のロシアの通貨ルーブルの堅調ぶりは、通貨の価値の向上とは言えず、あくまで価格の上昇だと評価される。

具体的にルーブル相場の動きを確認すると、それまで1米ドル=100ルーブルを割り込むまで下落が続いたルーブル相場は、2024年末に底打ち反転し、2025年の中頃には80ルーブル台を回復した(図表1)。その後もルーブル相場は上昇を続け、2026年5月には70ルーブルに達した。1年半の間に相場は30%以上も上昇したわけだ。