アジアの輸出大国は何十年もの間、シンプルな戦略を採用してきた。米国に製品を販売し、その収益を米資産に投資するというものだ。

そのモデルが今、2008年の世界金融危機以来となる脅威に直面している。トランプ米大統領が世界の貿易と米経済を再構築し、アジアが投じる7兆5000億ドル(約1085兆円)に上る投資の前提を覆そうとしている。

対米投資の巻き戻しがまさに始まったとみる世界最大級の運用会社もあり、変化に対応しきれなかった一部の企業は既に大きな痛手を被っている。

トランプ政権による大規模な関税措置発表後、ドル安が進行。台湾の保険会社は4月だけで6億2000万ドルの損失を被ったと明らかにした。

5月前半には台湾ドルが2日間で一時8.5%上昇。こうした保険会社の為替ヘッジをかけていない米資産投資を巡り180億ドルの為替損失が発生する可能性が浮上した。

台湾証券取引所

Photographer: An Rong Xu/Bloomberg

トランプ政権2期目が始まる以前から、アジアから米国への資本流入は、歴史的なピークを下回っていた。その傾向が加速する兆しが足元で見られる。

日本の大手生命保険会社が米国債の代替となる投資先を模索する一方、富裕層向けに資産管理を行うファミリーオフィスも投資を縮小・停止している。

オーストラリアの資産規模が960億ドルに上る年金基金は、米資産への配分がピークに達したと宣言。最近のデータによれば、中国は3月に米国債保有を減らした。

アリアンツ・グローバル・インベスターズ(運用資産6490億ドル)のロンドン拠点で株式担当グローバル最高投資責任者(CIO)を務めるバージニー・メゾンヌーブ氏は、「われわれは変化する世界秩序に身を置いており、以前の状態に戻るとは思えない」と指摘。

「第2次世界大戦後の秩序からの進化で、中国が経済・技術面で米国に対抗していることが一因」だという。

戦略の転換

アジアの投資家は、米資産の代替先を探す理由を多数抱えている。財政赤字拡大や政治的な分断の深刻化、老朽化するインフラへの懸念などだ。対ロシア制裁でドルが使われたことで、保有するドル建て資産を巡り懸念を強めたアジア勢もいる。

トランプ氏による減税推進が財政悪化を招く懸念が高まっており、16日には米格付け会社ムーディーズ・レーティングスが米国の信用格付けを最上級から引き下げた。

ユリゾンSLJキャピタルのスティーブン・ジェン最高経営責任者(CEO)によると、ドル資産の買い増しから米国例外主義を巡る疑念への転換で、グローバル市場で2兆5000億ドル以上の影響を生む可能性がある。

市場関係者によれば、そうした展開では新興国通貨が対ドルで強くなり、欧州・日本株に資金が流入するほか、豪州やカナダなどの債券市場も新規資金を取り込む見込みだ。

1997年10月、株式相場が急落した当時の香港取引所で

Photographer: Jonathan Utz/Getty Images

こうした変化は、アジアにとって1997年の通貨危機に伴い構築された戦略からの転換を意味する。当時は、ドル資産の裏付けのない短期借り入れへの過度な依存が危機につながり、通貨は急落し、株式相場も崩れた。

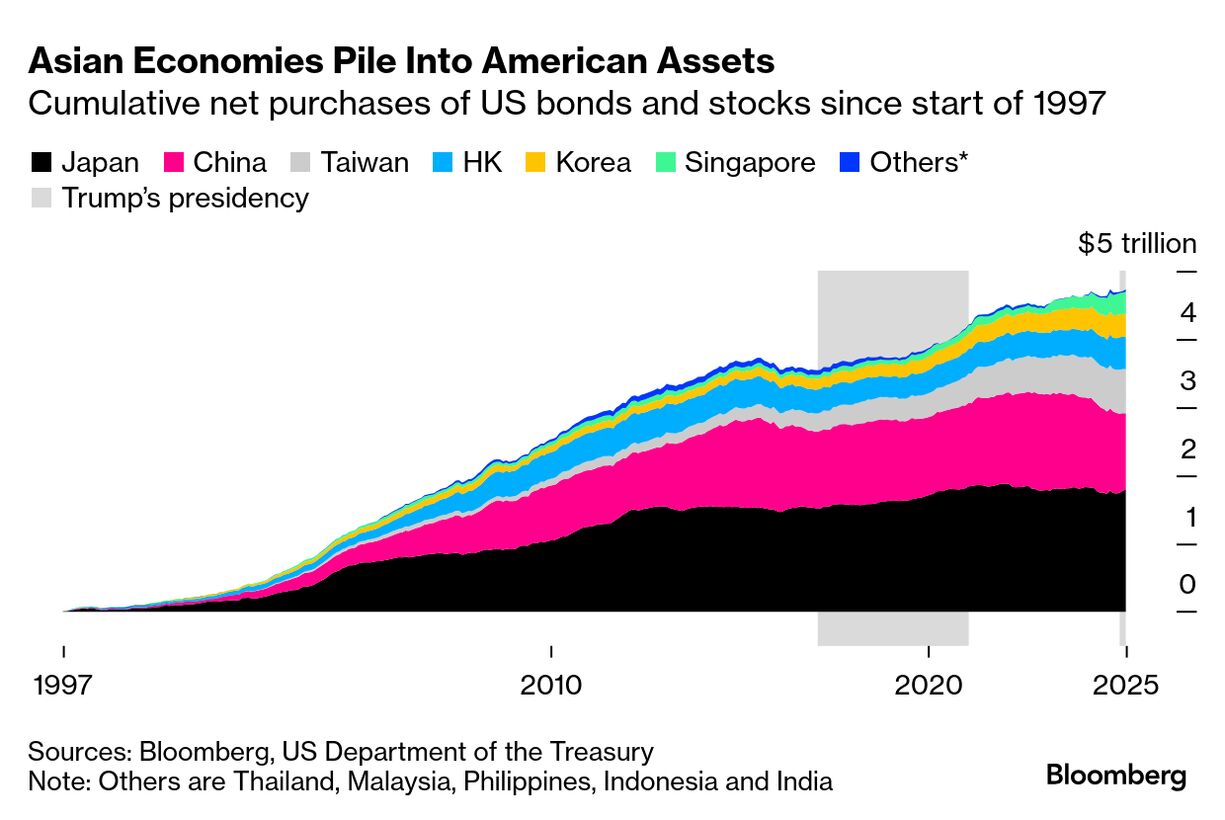

この教訓から、アジア各国は対米輸出でドルを稼ぎ、黒字を増やす戦略にシフト。米財務省のデータに基づくブルームバーグの分析によると、アジア主要11カ国・地域は97年以降、米国の株式・債券を4兆7000億ドル購入し、総投資額は7兆5000億ドルに達している。

Your browser does not support the audio element.

ところが、2008年の世界金融危機が「大きな警鐘」となり、米市場の脆弱(ぜいじゃく)性とリスクが露呈したと、ガルフ・アナリティカのデービッド・ギブソンムーア社長兼CEOは言う。

この10年間、「アジアの政府系ファンド(SWF)やファミリーオフィス、機関投資家が米資産への過度な依存を軽減するためポートフォリオ見直しを徐々に進めてきた」と話す。同社はアラブ首長国連邦(UAE)のドバイを本拠とし、アジアの富裕層を顧客に持つ助言会社だ。

アジアから米国への資本フローは24年までに680億ドルまで落ち込み、対米貿易黒字の11%にとどまった。ドル高と新型コロナウイルス禍後の米消費回復で、アジアの輸出はそれ以前の数年間、急増していたが、米国への資金流入は停滞した。

市場参加者がトランプ氏の政策について、米国からの資本流出加速やドルに依存するアジアの構造転換を招くとの認識で一致しているわけではない。保護主義政策は米国の市場を閉ざす一方、完全な市場の分離を促すことはないとの見方もある。

ただ、世界のファンドマネジャーは既に動き始めている。アリアンツのメゾヌーブ氏は、欧州とインドが資本の流れの転換によって恩恵を受ける市場だと見込む。

またJPモルガン・アセット・マネジメントのアジア太平洋地域チーフマーケットストラテジスト、タイ・フイ氏は、日本株の魅力に言及。フィデリティ・インターナショナルのマクロおよび戦略的資産配分グローバル責任者、サルマン・アーメド氏は、ユーロと円に注目しているという。

米経済は他国を凌駕(りょうが)するとのコンセンサスが米国例外主義を支えていた。そうした時代が終わったとすれば、その分、運用資産の配分には見直しの余地がある。

日本株はMSCIのグローバル株指数の5%、中国は約3%に過ぎない。香港を含めたこれら市場の時価総額は合わせて約23兆ドル。これに対し、米国は同指数の64%を占めており、約60兆ドルの市場規模だ。

米国例外主義の時代は終わったのか

(原文は「ブルームバーグ・マーケッツ」誌に掲載)

原題:Asia’s ‘Sell America’ Moment Threatens $7.5 Trillion Investment(抜粋)