Europe Trends

2026.05.01

欧州経済

欧州金融政策

英国経済

イラン情勢

英BOEは積極的な据え置き

~イラン情勢は利上げシナリオの想定に近づきつつある~

田中 理

要旨

イラン情勢を巡る不確実性の高さから、BOEは8対1の賛成多数で政策金利を据え置いた。同時に発表した金融政策レポートの物価見通しでは、資源価格と波及効果の異なる想定に基づく3つのシナリオの下で、何れも物価の再加速と上振れを予想する。足元のイラン情勢の展開は政策委員の中心予想よりも物価が上振れする方向に傾きつつある。今後の経済動向、波及効果、イラン情勢に関する追加情報を確認したうえで、8月に利上げに踏み切り、11月に追加利上げをした後は、様子見に転じる展開を想定する。

英イングランド銀行(BOE)は4月29日に終わった金融政策委員会(MPC)で、イラン情勢を巡る不確実性の高さから、追加の情報を得る必要があるとし、8対1の賛成多数で政策金利を3.75%に据え置いた。チーフエコノミストのピル委員は、インフレ圧力の上振れリスクを軽減するには、迅速かつ適度な政策金利の引き上げが必要とし、4.0%への利上げを主張した。

2月の金融政策レポート(旧物価レポート)では、インフレ率が2%の物価目標に向かって鈍化すると予想していたが、イラン・中東情勢の緊迫化に伴う資源価格の高騰で、物価の再加速が避けられない。声明文では、金融政策を通じて国際的な資源価格の上昇を抑制することはできないが、供給ショックによる影響が広範なインフレ圧力として定着することを防ぎ、インフレ率を2%の物価目標に軟着陸するように金融政策を調整することを示唆している。労働需給や経済活動の弱さが企業の価格転嫁の動きを抑制するものの、ここ数年、目標を上回るインフレ率が定着し、企業や家計が物価上昇に敏感になっており、このことが企業の価格転嫁姿勢や家計の期待インフレ率を高める恐れがある。また、資源価格の上昇率が大きくなり、長期化すればするほど、二次的効果(エネルギー価格以外の物価や賃金への波及効果)のリスクが高まると、物価の上振れへの警戒姿勢を滲ませた。

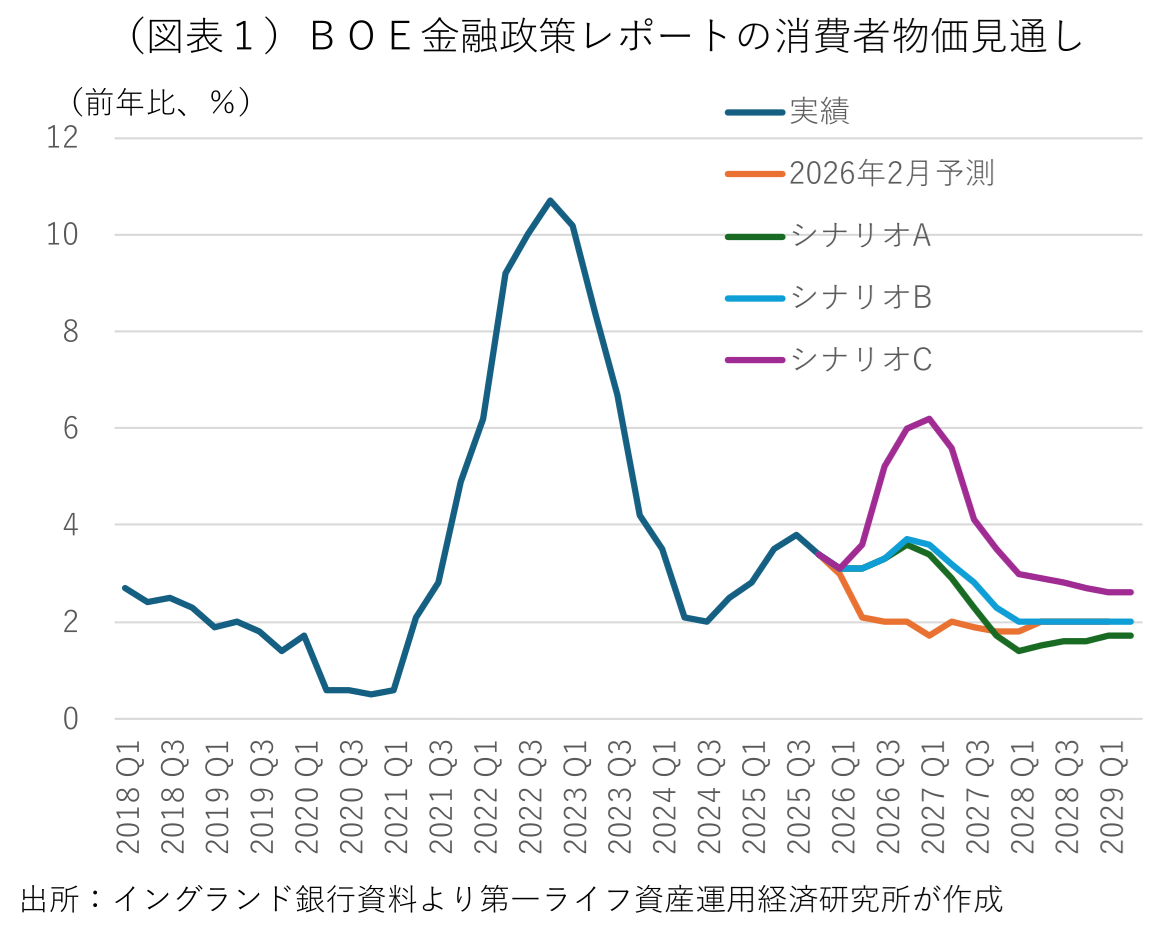

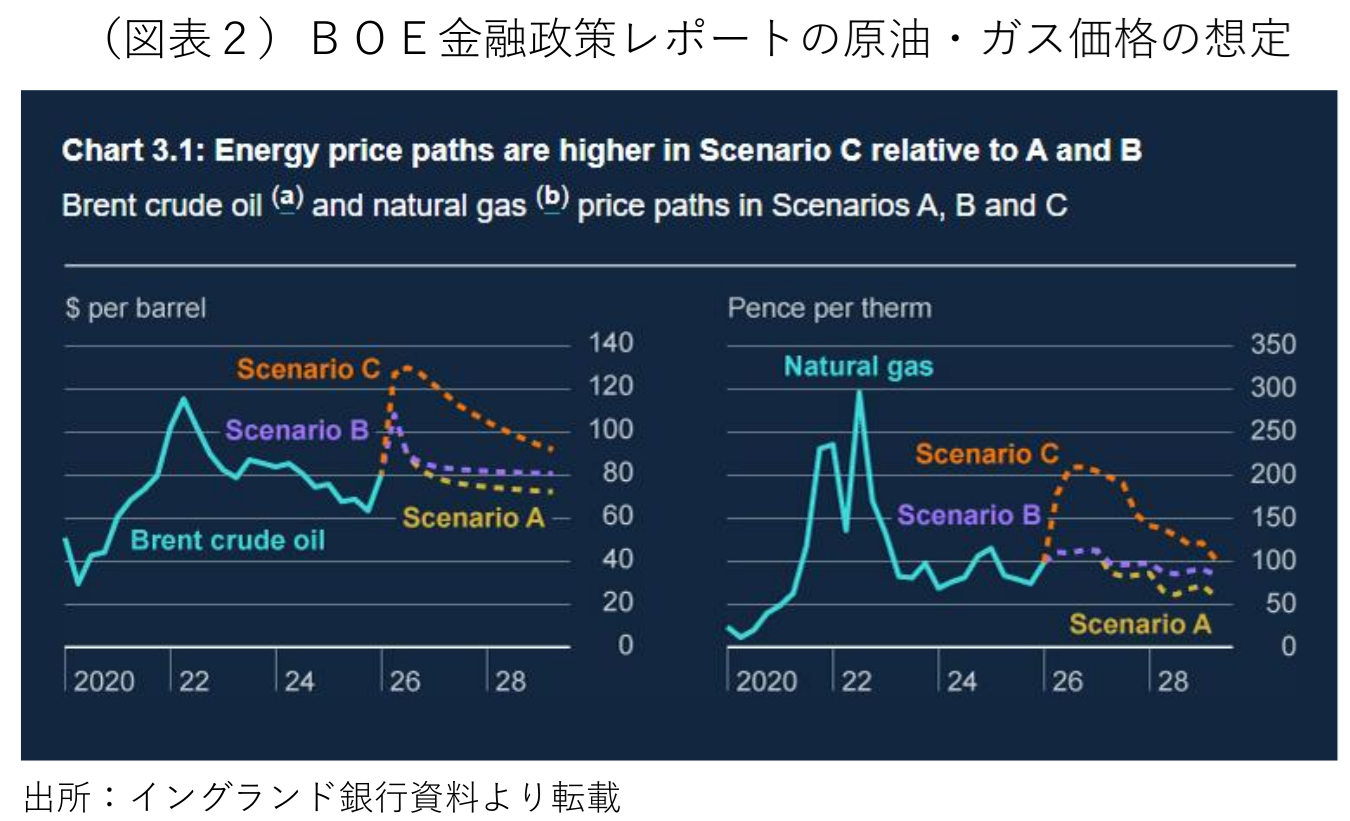

イラン情勢を巡る不確実性が高いことから、今回の金融政策レポートでは、定例の中心予想を作成するのではなく、資源価格と二次的効果の想定毎に3つのシナリオに基づく物価見通しを作成した(図表1)。シナリオAでは、原油とガス価格がカットオフ日(4月22日までの15日間の平均)の先物価格と同様に推移し、資源価格に関連した費目がそれに合わせて上昇するが、二次的効果が生じないと想定する(図表2)。このシナリオでは、消費者物価は2026年10~12月期の前年比+3.6%でピークアウトし、2027年10~12月期以降は2%の目標を下回り、予測最終期の2029年4~6月期には同+1.7%に鈍化する。シナリオBでは、原油とガス価格が先物価格と同様に推移するが、緩やかな二次的効果が発生することを想定する。このシナリオでは、消費者物価は2026年10~12月期の同+3.7%でピークアウトし、シナリオAよりもやや高止まりするが、2028年1~3月期以降は2%で安定する。シナリオCでは原油とガス価格がより大幅に上昇し、より長く高止まりし、二次的効果も大きくなることを想定する。このシナリオでは、消費者物価は2027年1~3月期に同+6.2%に上昇し、予測期間を通じて2%を上回り、予測最終期の2029年4~6月期の時点でも同+2.6%で高止まりする。

議事録では以下の通り、各MPCメンバーが3つのシナリオにどの程度の発生確率を想定しているかが示された。シナリオBの確率が最も高いと考えているのは、ベイリー総裁、ブリーデン副総裁、ロンバルデッリ副総裁の3人。AとBを同等の確率とみるのがラムスデン副総裁。シナリオAとみるのがテイラー委員。BとCの中間と考えるのはグリーン委員。どのシナリオになるかを明確に示唆しなかったのは、ディングラ委員、マン委員、ピル委員の3人。

【ベイリー総裁】

シナリオBの発生確率が最も高いが、二次的効果はシナリオの想定よりもやや軽くなる。シナリオCの確率もややあり、その場合、より強い金融政策対応が必要になる。

【ブリーデン副総裁(金融安定担当)】

現状ではシナリオBの確率が最も高いと判断。シナリオCが実現する可能性は低いが、現実のものとなった場合には、断固とした対応をする準備がある。

【ディングラ外部委員】

何れのシナリオの可能性もあり、どれかを強く支持している訳ではないが、二次的効果の状況はシナリオBに近い。状況が悪化した場合、ある程度の引き締めが必要になるが、許容できる需要抑制の度合いには限界がある。

【グリーン外部委員】

リスクは上振れ方向。二次的効果の想定はシナリオBが下限で、インフレ率はシナリオBとシナリオCの間になる確率が高く、今後のMPCで利上げが必要になる。

【ロンバルデッリ副総裁(金融政策担当)】

シナリオBの確率が最も高いとみており、政策金利を据え置くことは、ショックの規模と波及について、より多くの情報を得るまでの間、適切な引き締め効果をもたらす。シナリオCを基本シナリオとはみていないが、その可能性もあり、その場合にはより強力な対応が求められる。

【マン外部委員】

現時点での積極的な据え置きは、より多くの情報を得ることを可能にするが、シナリオよりも大きな二次的効果が生じると予想しており、インフレ圧力の上振れが続けば利上げを検討する。

【ラムスデン副総裁(金融市場・銀行担当)】

シナリオAとBを同等に重視するが、シナリオCを完全に排除する訳ではない。シナリオBの下では利上げを検討し、シナリオAの下振れリスクが現実のものとなれば、緩和的な政策経路を支持する。

【テイラー外部委員】

シナリオAと標準的な対応経路の中間的な展開を想定し、その場合、当面は政策金利を据え置き、その後は緩和的なスタンスに移行する。最終的にあり得ないことではないシナリオBや、より極端なシナリオCに直面した場合のインフレリスクに対する保険として、現状維持が理に適っている。

【ピル委員(チーフエコノミスト・金融分析担当)】

どのシナリオを支持するかを明確に示さなかったが、価格・賃金決定が構造的に変化していることや、エネルギー・食料価格に対する注目がインフレ期待を高めることから、各シナリオの二次的効果が上振れするリスクがあると指摘。インフレの持続性に起因する物価安定への上振れリスクを緩和するうえで、迅速かつ適度な政策金利の引き上げが必要とし、今回のMPCでの0.25%の利上げを主張した。

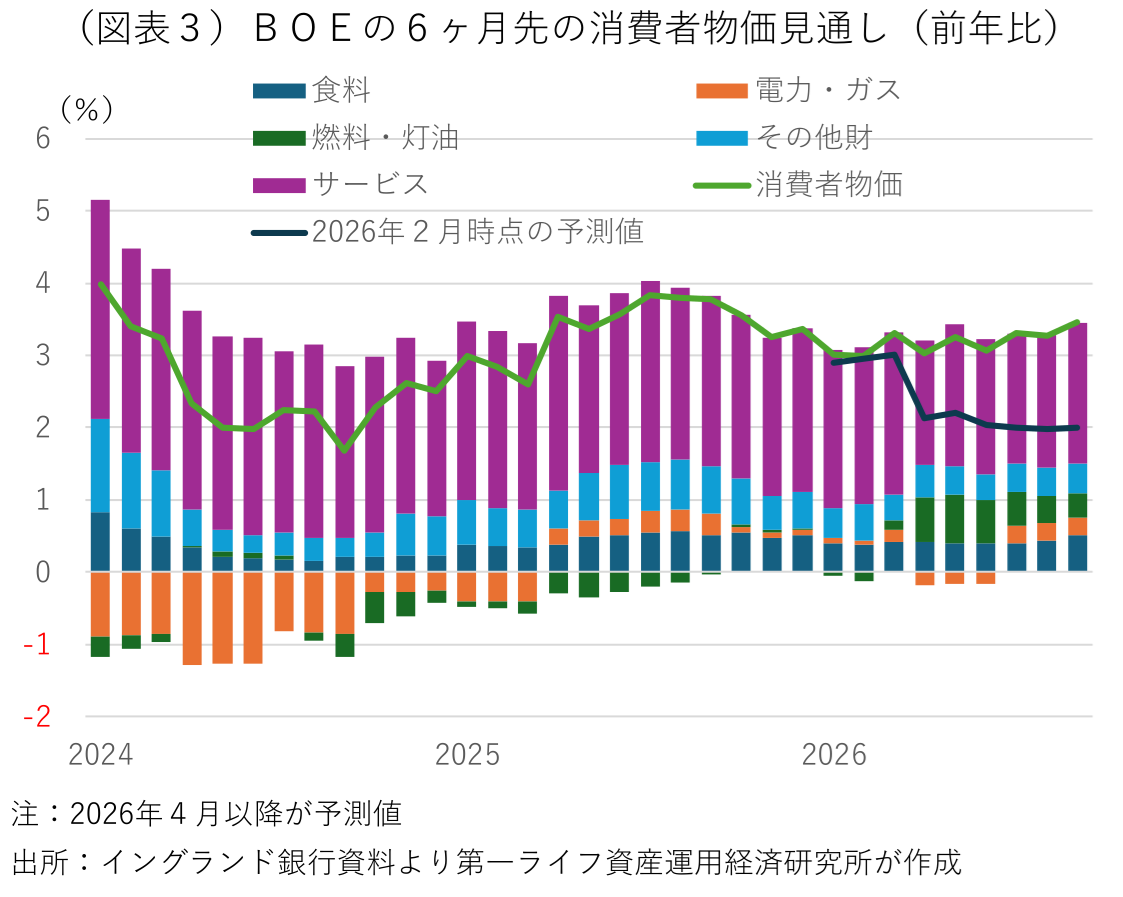

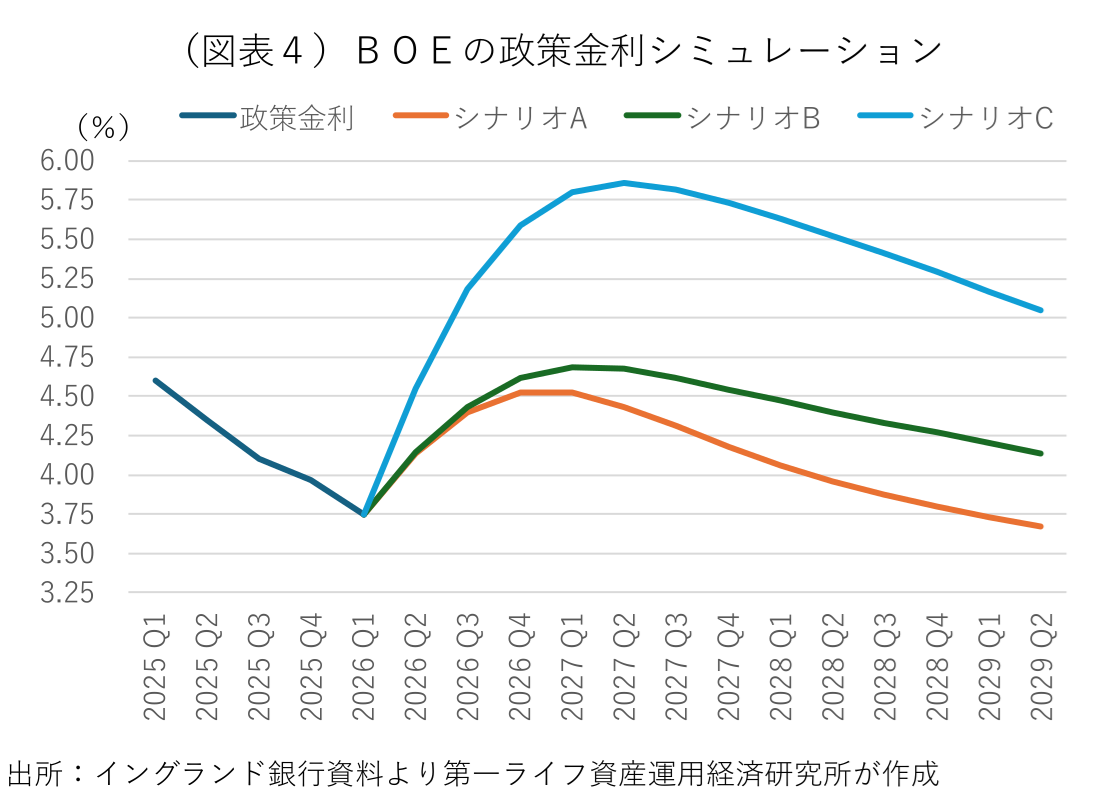

2月の金融政策レポート時点の見通しでは、年明け以降、3%前後で推移していた消費者物価の上昇率が4月以降、2%台に沈静化することが予想されていた。だが、足元の資源価格の高騰を受け、二次的効果を想定しないシナリオAに基づく向こう6ヶ月間の物価見通しでも、物価は3%台半ばに向けて再加速する(図表3)。MPCメンバーの多くは、一定の二次的効果を想定しており、物価は更なる上振れが予想される。シナリオ毎の経済・物価変数に基づいてBOEスタッフが作成した政策金利のシミュレーションは、何れのシナリオの下でも政策金利の引き上げが必要であることが示唆される(図表4)。なお、これらはモデルが示唆する政策金利のパスで、MPCメンバーの金融政策判断や実際の政策変更の必要性を意味するものではない。

ベイリー総裁は今回の政策決定を「単なる様子見(wait-and-see)ではなく、積極的な据え置き(active hold)である」と形容した。つまり、今回の据え置きは単にどのシナリオが現実のものとなるかを待つ間の一時的な措置ではなく、将来の見通しが不透明であることを踏まえ、考えられる様々な結果を考慮したうえで下された強固な対応であると説明している。現在のイラン情勢を取り巻く環境は、BOEが示した3つのシナリオのうち、シナリオBからシナリオCに移行しつつある状況に思える。今回のMPCで据え置きを主張した7名のうち、少なくとも5名はシナリオAかBをメインシナリオに置いていた。今後の展開がシナリオCほどには至らないとしても、物価の高止まりが長期化するリスクが高まれば、利上げの要因となり得るだろう。

筆者は従来、BOEが年内の政策金利を据え置くと予想していた。これは同じ欧州内の欧州中央銀行(ECB)と異なり、①物価の高止まりでBOEの利下げが遅れたため、現在の政策金利が引き締め的な水準にあることや、②経済活動や労働需給により明確な減速の兆しが広がっていること、③財政出動による景気の下支えも期待できないことを根拠としていた。イラン情勢による物価の再加速がなければ、BOEは年内に2回ほどの利下げが想定される状況下であったため、年内据え置きは2回程度の引き締めを意味すると考えた。だが、今回の各メンバーの発言を子細にみると、筆者がこれまで考えていたよりも、物価の高止まりに利上げで対応する可能性が高いことが示唆される。最終的な終戦やホルムズ海峡の完全開放がすぐに想定できない状況下で原油・ガス価格の高止まりが長期化する可能性が高まっており、インフレ加速を封じ込めるため、ひとまず利上げで対応する必要に迫られよう。BOEは景気・物価動向を詳細に検討する金融政策レポートの発表月に合わせて、8月と11月に0.25%刻みの利上げを行い、その後は様子見に転じると政策金利の見通しを改める。

以 上

田中 理