第一生命経済研レポート

2024.09.18

欧州経済

欧州経済見通し

四半期見通し『欧州~問われる景気回復の持続力~』(2024年10月号)

田中 理

目次

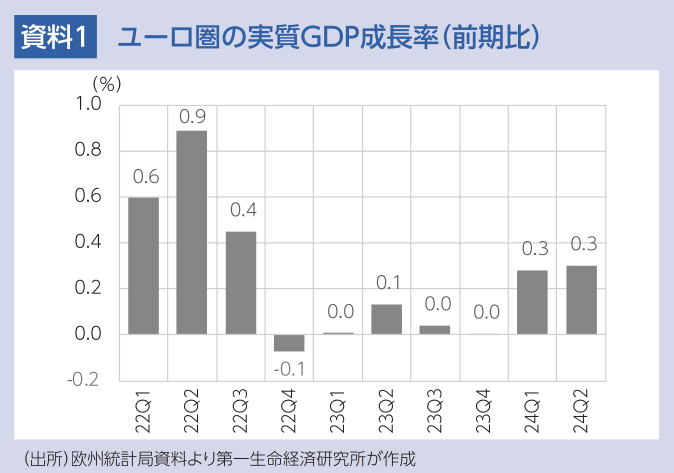

歴史的な高インフレ、大幅な金融引き締め、世界経済の低迷を背景に、2023年を通じて足踏みが続いたユーロ圏経済は、年明け以降、緩やかな回復基調にある。1~3月期と4~6月期のユーロ圏の実質国内総生産(GDP)は2四半期連続のプラス成長を記録した。景気回復を主導しているのはサービス業で、製造業の低迷が続いている。旅行需要の回復や、インフレ沈静化と賃上げ加速による実質購買力の改善が家計消費を支えている。他方で、事業コスト増加による産業空洞化、重要な輸出先である中国経済の低迷、地政学リスクや貿易摩擦に対する警戒感などが、輸出や生産活動の足枷となっている。7~9月期入り後は企業の業況改善がやや一服している。8月はフランスでサービス業の業況が改善したが、これはパリ五輪による旅行・宿泊需要の増加によるもので、持続力に乏しい。域内最大国のドイツを中心に、製造業活動の不振が景気の足を引っ張っている。

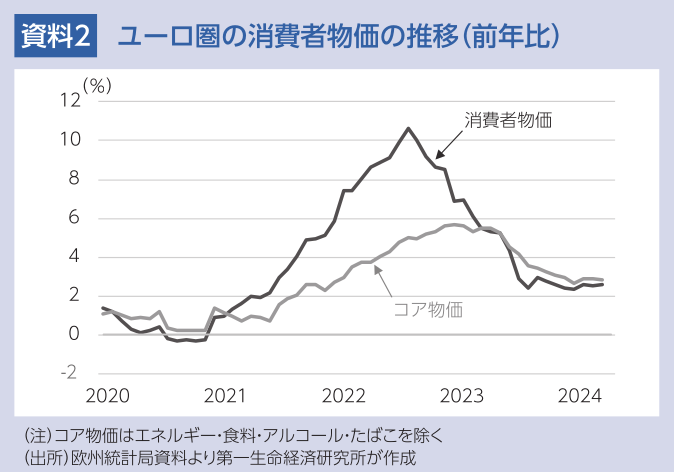

インフレ率の沈静化が進み、中期的な物価安定の達成が視野に入ってきたことを受け、欧州中央銀行(ECB)は6月に約5年振りとなる利下げを開始した。サービス物価や賃金の高止まりが続いているため、慎重な利下げ継続を示唆している。今後の政策金利のパスを事前に約束せず、理事会毎にデータに基づいて利下げの是非を判断する。

先行きのユーロ圏は緩やかな回復軌道を辿る公算が大きい。インフレ率のピークアウト後も高めの賃上げが続いており、当面は実質購買力の改善が個人消費の拡大を後押ししよう。人手不足と人件費高騰に対応する省力化投資、温暖化目標の達成に向けたグリーン投資の拡大も見込まれる。他方で、賃上げ加速に伴う企業収益の圧迫、利下げ開始後も引き締め的な金融環境、世界経済の低迷持続、財政規律の適用再開と加盟国の財政引き締めが、2024年中の景気を下押しする公算が大きい。

2025年に入ると、欧州連合(EU)の新体制発足や選挙イヤー通過による政策の不透明感後退、追加利下げによる金融緩和効果の顕在化、世界経済回復による輸出拡大などから、回復が遅れる企業活動にも徐々に明るさが広がる展開を予想する。

ECBは2024~25年を通じて利下げを継続し、下限の政策金利は2024年末時点で3.25%、2025年末時点で2.25%に達すると予想する。ユーロ圏の実質GDP成長率は、2024年に+0.7%で停滞した後、2025年は+1.2%に加速する見通し。こうした景気回復シナリオに対するリスク要因としては、①米大統領選挙後の通商摩擦の激化やウクライナ支援負担の増加、②欧州各国の政治リスク顕在化とリーダーシップ不在、③財政不安再燃による金融市場の動揺などが考えられる。

田中 理