Europe Trends

2024.10.18

欧州経済

欧州金融政策

英国経済

BOE、お前もか?

~連続利下げの条件整理~

田中 理

要旨

9月の英国の消費者物価の下振れを受け、イングランド銀行(BOE)が四半期に1回程度の利下げペースから、連続利下げに切り替える可能性が取り沙汰されている。昨晩、連続利下げに舵を切った欧州中央銀行(ECB)が直面するユーロ圏と比べて、英国の景気や物価の居所は一段高いところにある。最近の景気・物価指標の下振れは11月の追加利下げを確実なものにするが、その後も連続利下げに踏み切るかは、景気や物価の下振れが持続的なものかどうかや、10月末に公表される新政権の秋季予算が景気抑制的なものになるかが大きな判断材料となろう。

8月に利下げを開始した英イングランド銀行(BOE)は、9月の金融政策委員会(MPC)で8対1の賛成多数で政策金利を据え置いた。ハト派のラムスデン委員が据え置き支持に回ったこともあり、四半期に1回の金融政策レポートの発表月(2・5・8・11月)に合わせて、25bp刻みの利下げを継続するとの見方が支配的だった。だが、普段は慎重な物言いのベイリー総裁が10月3日に英ガーディアン紙に掲載されたインタビューで、「インフレに関する良好なデータが続けば、我々は利下げのアプローチでもう少し積極的且つ活動的になることができる」と述べるなど、10月に連続利下げに踏み切ったECBに続き、BOEも連続利下げにシフトするのではとの観測が浮上している。最近発表された経済データは、こうした観測を一段と高めた。

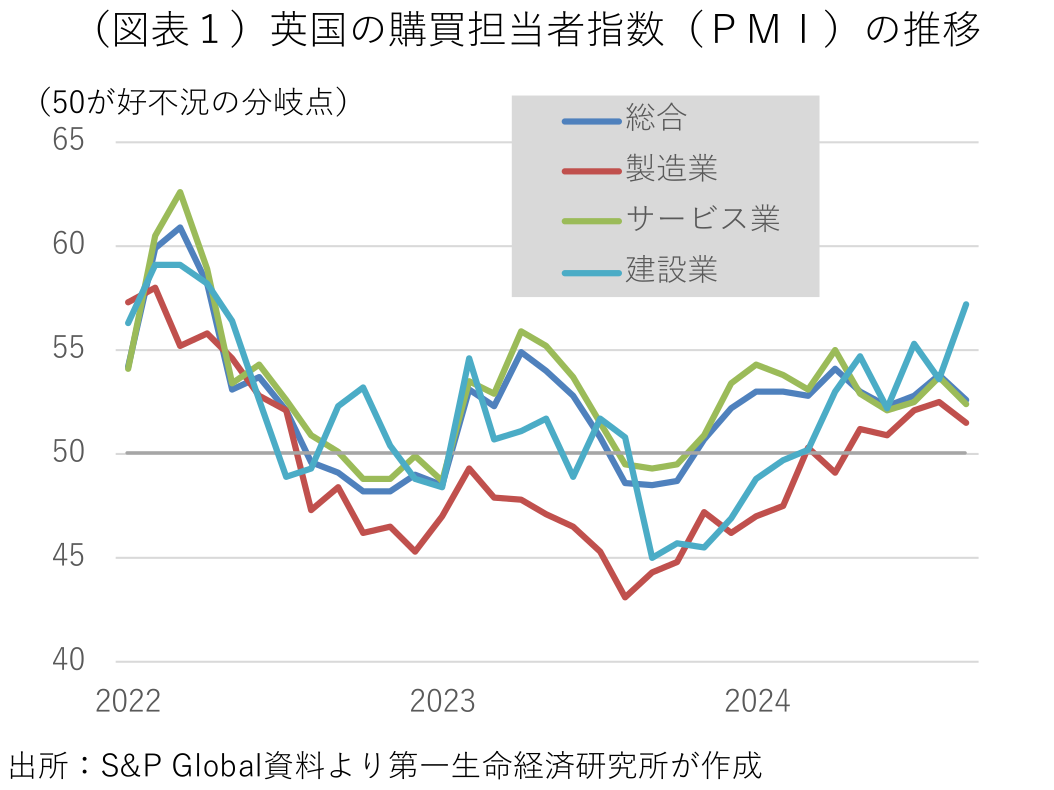

英国景気の居所はユーロ圏に比べて一段と高いところにあるが、足許で景気の拡大モメンタムが鈍化している。10月初旬に発表された9月の英国の購買担当者指数(PMI)の確報値は、製造業、サービス業、建設業を合成した指数で52.6と、前月の53.8から急ブレーキが掛かった(図表1)。7ヶ月振りに好不況の分岐点である50を割り込んだユーロ圏と異なり、英国景気は引き続き底堅さを保っていると言えるが、利下げ開始を好感した建設業(53.6→57.2)が大幅に改善した一方、製造業(52.5→51.5)、サービス業(53.7→52.4)ともに前月から改善モメンタムが大きく低下した。

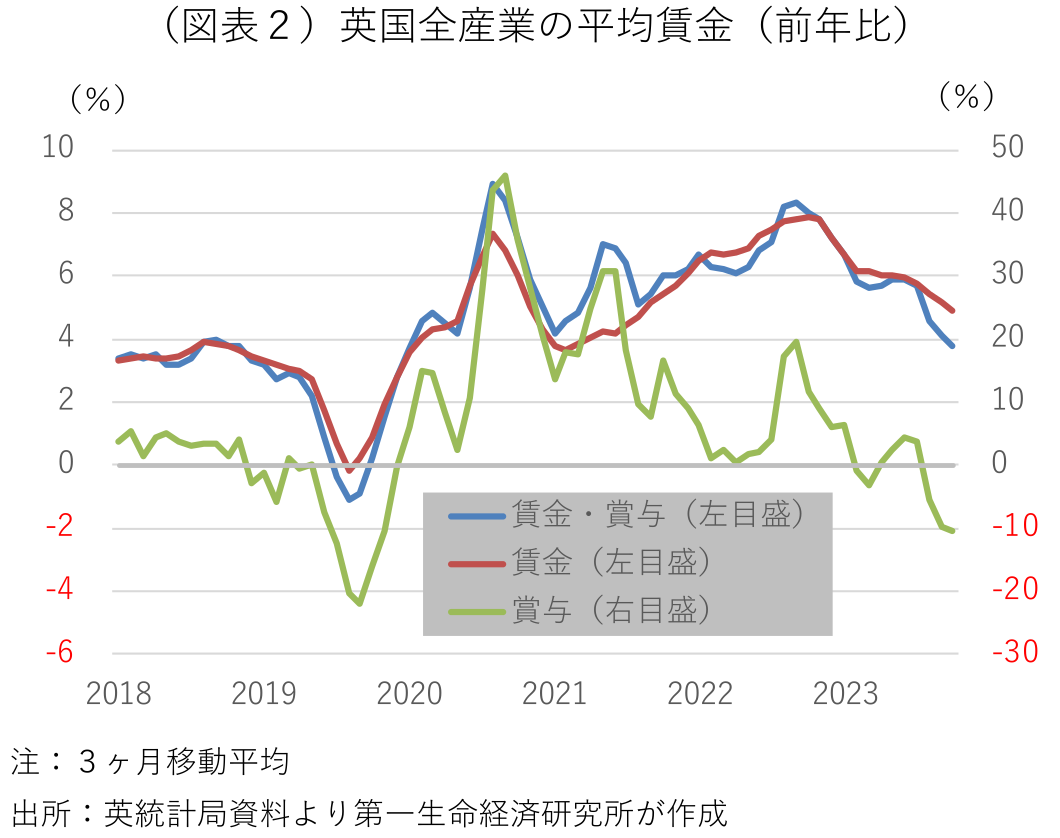

15日に発表された英国の労働統計は、8月に終わる3ヶ月平均の就業者数が3ヶ月前と比べて37万人増加し(前月の27万人増から加速)、同月の失業率が4.0%に低下(前月は4.1%)した。一見すると、良好な雇用環境が継続しているようにみえるが、PMIの雇用判断が製造業・サービス業ともに慎重化するなど、先行きの労働需給の緩和が示唆される。また、同月の全産業の平均賃金(賞与含む)は前年比3.8%と2020年10月以来の水準に鈍化した(図表2)。賃金は依然高止まりしているが、徐々に沈静化に向かっている。

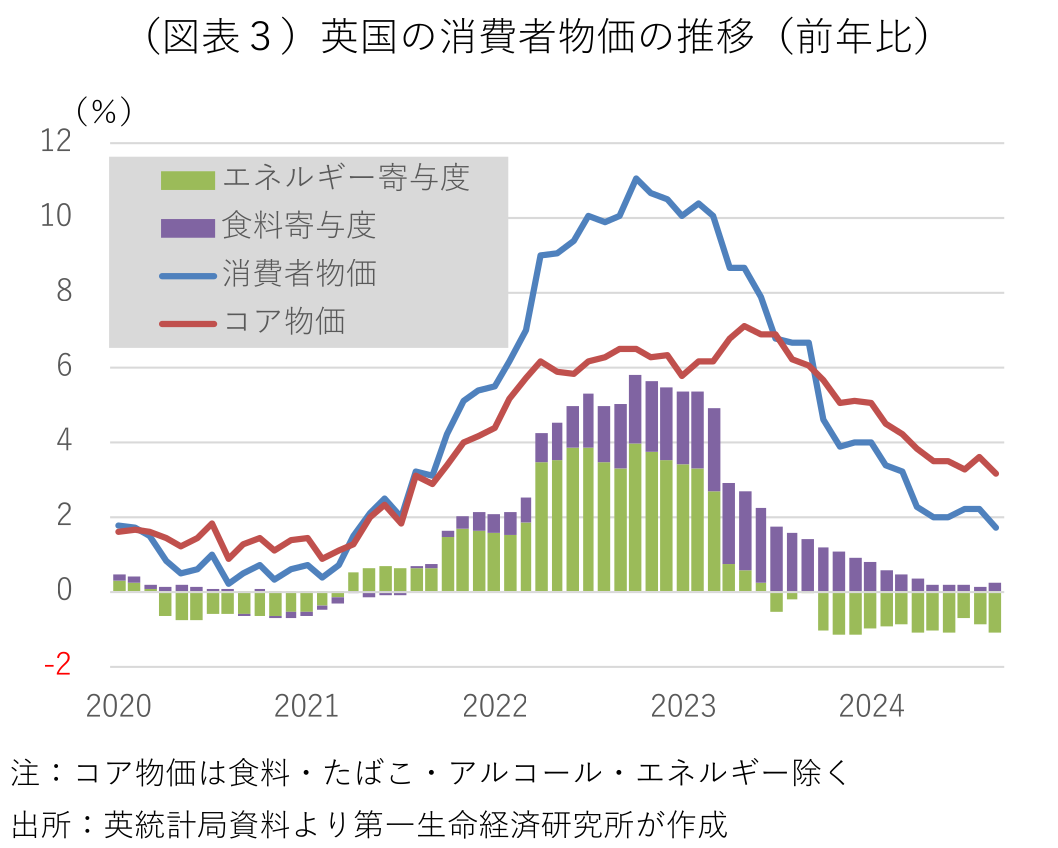

16日に発表された9月の消費者物価は前年比+1.7%と(前月は同+2.2%)、2021年4月以来となる2%の物価安定目標を下回った(図表3)。上昇率鈍化を牽引したのはエネルギー価格の押し下げだが、変動が大きいエネルギー・食料・アルコール・たばこを除くコア物価も同+3.2%と年始の5%台から上昇率が鈍化し、2021年9月以来の水準に低下した。コア物価の上昇率鈍化を主導したのは、前月に歴史的な急伸を記録していた航空運賃(8月:同+11.9%→9月:同▲5.0%)だが、高止まりしていたサービス物価全般が徐々に上昇率を切り下げている。

こうした景気指標は11月の追加利下げの決定打となる一方、その後もBOEが連続利下げに踏み切るかを巡っては、①物価や賃金の抑制が持続的か、②景気に一段のブレーキが掛かるかなどに左右されよう。①については、特に9月の物価抑制に寄与した航空運賃の推移に注目が集まる。同計数は月毎の変動が大きいことが知られているが、7・8月の急進と9月の下落率の大きさはこの時期の動きとしては際立ち、持続的な動きとなるかは予断を許さない。また、英国政府のガス・電力市場局(Ofgem)は、10~12月期のエネルギー価格の上限をそれまでより約10%引き上げることを発表している。最近のヘッドラインのインフレ率を下押ししていたエネルギー価格の押し下げは一服する。②については、10月30日に公表される新政権にとって初めての秋季予算にも注目が集まる。労働党政権が公約を守るには、追加の財源確保が必要になるとみられている。財源不足で増税を断行する場合、景気への下押し圧力が強まることになる。

以上

田中 理