Europe Trends

2025.05.09

欧州経済

欧州金融政策

英国経済

トランプ関税

英追加利下げと米国との関税合意

~米国との関税合意はプラスだが、今後も段階的な利下げを継続~

田中 理

要旨

昨年8月に利下げを開始したBOEは、金融政策レポートの発表月に合わせて、四半期に1回25bp刻みの利下げを続けている。インフレ圧力の後退と米関税引き上げによる成長下振れリスクが高まったことを受け、5月も25bpの追加利下げを決定した。利下げ公表と同日、英国と米国が貿易協定で合意し、10%の相互関税を維持したものの、自動車関税に10%の低関税枠を設定し、医薬品や航空機部品の一部を関税の対象外にし、鉄鋼・アルミニウム関税を0%に引き下げた。関税引き上げによる成長下振れは、今回の金融政策レポートの想定対比で小さくなるが、このまま政策金利を据え置けば、物価の下振れが避けられないとBOEの主流派は判断している。今後も四半期に25bp刻みの利下げを続ける展開を想定し、ベース金利は2025年末時点で3.75%、2026年末時点で3.25%と予想する。

英イングランド銀行(BOE)は5月の政策委員会(MPC)で25bpの追加利下げを決定した。昨年8月の利下げ開始時点で5.25%だったベース金利は4.25%に引き下げられた。9人の政策委員のうち、ベイリー総裁を含む5人が25bp利下げを支持した一方、ディングラ委員とテイラー委員が50bp利下げを、マン委員とピル委員が据え置きを主張した。25bp利下げを主張した主流派メンバーの多くは、しばらく前まで金利据え置きと追加利下げの間で揺れていたが、米国による関税引き上げを受け、追加利下げが正当化されると判断した。50bp利下げを主張したメンバーは、年後半に向けてのインフレ率の再加速は税・公共料金の変更に伴う一過性のもので、個人消費は弱く、投資活動も低迷しており、関税引き上げに伴う成長下振れのリスクが高まっているとして、中期的に2%の物価目標を達成するには、より大幅な利下げが必要と判断した。据え置きを主張したメンバーは、市場金利が前回MPC後に40bpほど低下し、労働市場は想定以上に底堅く、家計の期待インフレ率も強まっており、インフレ圧力の抑制には金利を据え置くべきと判断した。

足元の景気・物価動向については、昨年後半以降、成長率が減速し、労働市場の需給緩和が続いている。賃金の高止まりが続いているものの、年後半に向けて大幅に鈍化することが予想される。過去のエネルギー高を反映して、インフレ率が目先再加速するものの、影響一巡後は上昇率が鈍化に向かう。インフレや賃金の上昇圧力が緩和に向かっていると判断している。米国の関税引き上げによる不確実性の高まりで、世界の成長見通しが弱まったが、英国の成長率とインフレ率への悪影響は軽微にとどまるとの認識を示した。

関税引き上げによる英国への影響については、同時に発表した金融政策レポート(旧物価レポート)で詳しく取り上げている。米国は英国にとってユーロ圏に次ぐ貿易相手国で(米国向けは輸出全体の約16%)、約600億ポンド(GDP比で約2%)の米国向け輸出が、関税引き上げによる直接的な影響を受ける。最新のMPCのベースライン予測では、鉄鋼・アルミニウムと自動車・同部品に25%の関税、それ以外に10%の相互関税(英国は上乗せ部分なし)が課される前提で、輸出の落ち込み、不確実性の高まり、金融市場の動揺、ポンド高を通じて、向こう3年間の英国のGDPが0.3%押し下げられるとしている。また、米国の輸入減少に伴う世界の輸出価格の落ち込みやポンド高の進行を通じて、向こう3年間の英国の消費者物価が0.1%ポイント押し下げられるとしている。なお、英国と米国は8日、二国間の貿易協定を締結することで合意したため、GDPや物価に対する影響は今回のベースライン予測対比で小さくなることが見込まれる。合意によれば、米国は英国に対する10%の相互関税を維持したうえで、英国産の自動車輸入の関税をほぼ全量に相当する年間10万台まで10%に引き下げ、医薬品や航空機部品の一部を関税の適用外とし、鉄鋼・アルミニウム関税を0%に引き下げる。

声明文では、米国による関税引き上げの効果がどのようなタイミングでどの程度現れるかを結論づけるのは時期尚早としており、金融政策があらかじめ設定された経路上にある訳ではないことを強調している。そのうえで、今後の金融政策スタンスについては、「今後のMPCによる中期的なインフレ見通しがどう変遷するかに呼応する形で、引き締め的な金融政策を段階的且つ注意深く緩和するアプローチが望ましい」、「インフレ持続のリスクと需給バランスの変化を引き続き注意深く監視する」、「インフレ率が中期的に2%の目標まで持続的に復帰するリスクがさらに解消するまで、十分な期間、引き締め的な金融政策を継続する必要がある」、「各会合で金融政策の適切な引き締め度合いを決定する」とし、従来の方針を踏襲した。

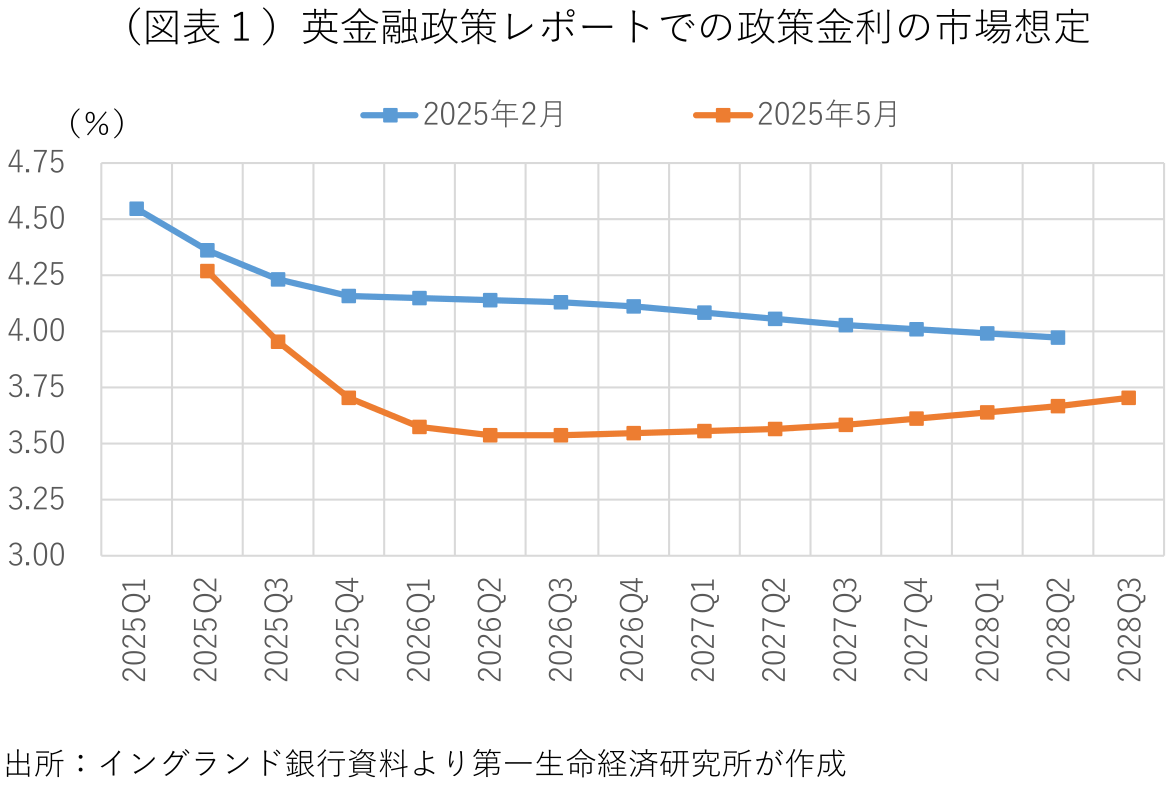

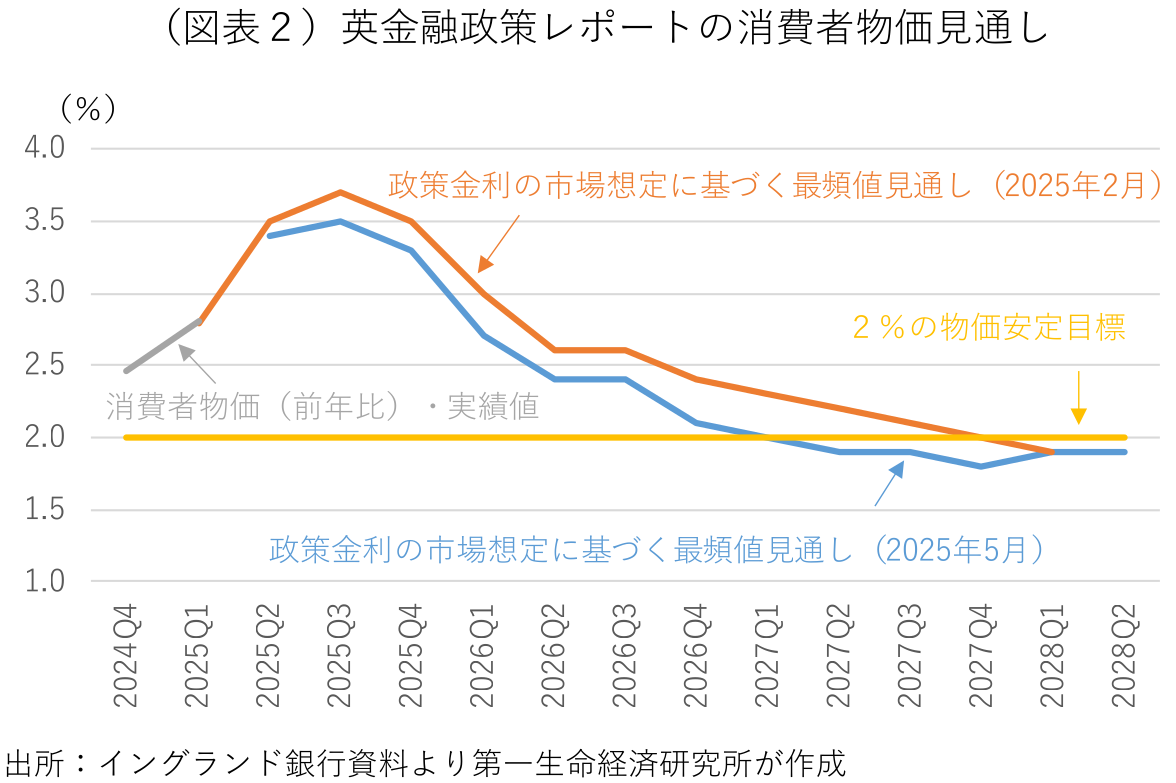

5月の金融政策レポートの予測の前提となる政策金利の市場想定は、前回2月時点と比べて予測期間を通じて40~50bpほど下方にシフトしている(図表1)。前回は2025年7~9月期頃に概ね利下げ打ち止めを想定していたのに対して、今回は2026年1~3月期まで四半期に25bp程度の追加利下げを想定している。利下げ幅拡大と関税引き上げを反映した5月の金融政策レポートの消費者物価見通しは、2025年7~9月期の前年比+3.5%をピークに上昇率が鈍化に向かい、2027年4~6月期以降は2%の物価目標を下回る(図表2)。予測期間中の物価上昇率は前回2月時点の予想と比べて全体に下方修正され、2%を下回る時期も2028年1~3月期から前倒しされた。

先行きの政策金利見通しは、英米間の貿易協定合意で利下げを急ぐ状況にはなく、合意以前の段階でもMPC内の意見は割れていたことから、次回6月の利下げは見送られる公算が大きい。MPCの大勢意見は、このまま政策金利を据え置いた場合、物価の下振れリスクが高まると判断しており、金融政策レポートの発表月(2月・5月・8月・11月)に合わせて、四半期に25bp刻みの利下げを継続すると予想する。2026年前半中の利下げ打ち止めを想定し、ベース金利は2025年末時点で3.75%、2026年末時点で3.25%と予想する。

以上

田中 理