World Trends

2025.05.16

新興国経済

米中関係

新興国金融政策

メキシコ経済

為替

トランプ関税

メキシコ中銀、3会合連続で50bp利下げの上、次回の利下げに含み

~ペソ相場は米ドル安を反映して底入れも、トランプ関税の行方に揺さぶられる展開は変わらず~

西濵 徹

要旨

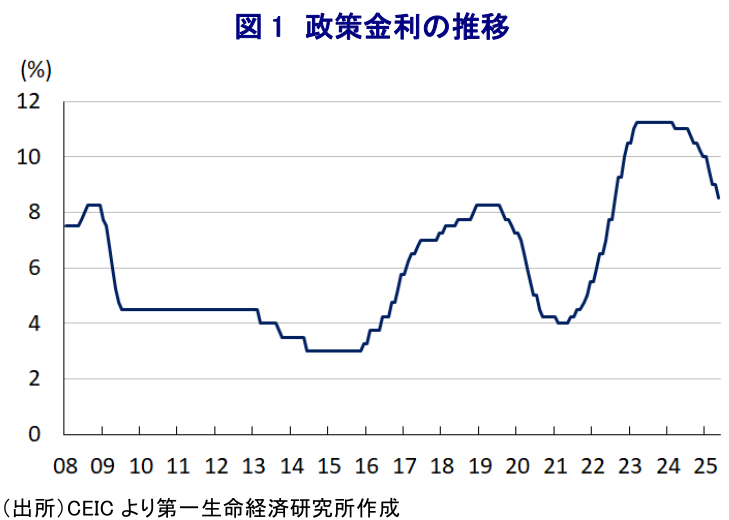

メキシコ中銀は15日の定例会合で、3会合連続で政策金利を50bp引き下げ8.50%とする決定を行った。これで政策金利は2022年8月以来の低水準となるとともに、昨年3月以降の累計の利下げ幅は275bpとなる。今回の利下げ決定の背景には、景気を巡る不透明感の高まりや物価動向への配慮が影響している。

メキシコ経済は財輸出や移民送金を通じて米国経済への依存度が極めて高い。よって、米ドランプ政権の関税政策やそれによる貿易摩擦の影響を強く受ける傾向がある。外需の低迷によりテクニカル・リセッションに陥ることが懸念されたが、1-3月の実質GDP成長率は前期比年率+0.63%と辛うじてプラスとなった。

しかし、足元では製造業やサービス業を中心にマインドが悪化している。インフレも落ち着いた推移をみせるが、足元ではペソ安や生活必需品の物価上昇により再加速の兆しがうかがえる。中銀は景気や物価の先行きの不透明感が山積しているものの、次回会合で同程度の利下げに動く可能性を示唆している。

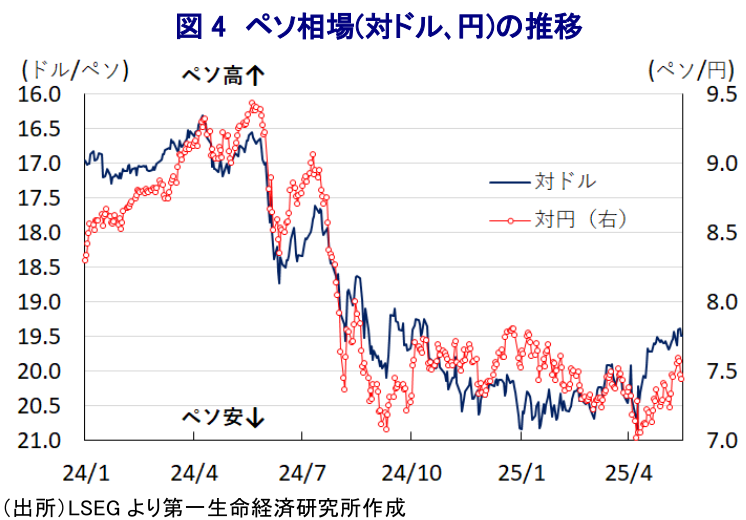

このところの米ドル安や米国との金利差の大きさも追い風にペソは対ドルで底打ちしている。しかし、今後も米中関係やトランプ関税の行方に揺さぶられるなど、不安定な展開が続く可能性に要注意と捉えられる。

メキシコ中央銀行は、15日に開催した定例の金融政策委員会において3会合連続で50bpの利下げを決定した。これにより、政策金利は8.50%と2022年8月以来となる水準に低下することになる。中銀は昨年3月にコロナ禍一巡後初の利下げに動いて以降、小休止を交えつつ、漸進的な利下げに動いてきた。結果、昨年来の利下げ局面では今回で8回目の利下げになるとともに、利下げ幅も累計275bpとなるなど金融緩和を推し進めている様子がうかがえる。

メキシコ経済を巡っては、財輸出の約8割が米国向けである上、名目GDP比で4%弱に相当する移民送金の大宗が米国からの流入であるなど、米国経済への依存度が極めて高い。こうした状況のなか、米トランプ政権は同国からの輸入品に高関税を課す動きをみせてきた。その後の両国の協議を経て、USMCA(米国・メキシコ・カナダ協定)の原産地規則に準拠した財への関税は免除されたものの、これら以外の財には25%、自動車や鉄鋼・アルミ製品にも25%の追加関税が課されるなど、外需への悪影響は避けられない状況にある。

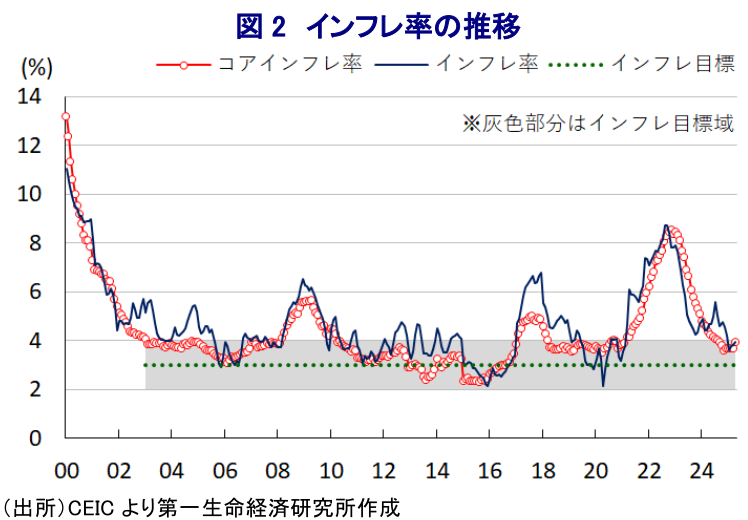

トランプ関税の発足を前にした昨年末にかけて、同国景気には『躓き』が確認された。さらに、トランプ関税を巡る混乱を反映してその後の景気は一段と下振れが懸念されるなど、早くもテクニカル・リセッションに陥ることが警戒された。なお、1-3月の実質GDP成長率(速報値)は前期比年率+0.63%とわずかながらプラス成長に転じており、懸念されたテクニカル・リセッションに陥る事態は免れている(注1)。しかし、業種別の動きをみると、外需の不透明感を反映して製造業の生産に下押し圧力が掛かるとともに、雇用不安の高まりを受けてサービス業の生産も低迷しており、幅広い分野でマインドが急速に悪化している様子がうかがえる。他方、商品高の一巡を受けて、昨年後半以降のインフレは一段と鈍化するとともに、年明け以降は中銀目標(3±1%)の域内で推移するなど落ち着いた動きをみせている。しかし、足元では食料品など生活必需品を中心とする物価上昇に加え、昨年来の通貨ペソ安に伴う輸入物価の押し上げも重なり、インフレは緩やかな加速に転じるなど物価の動きに変化の兆しが出ている。

一方、世界経済の足かせとなることが懸念された米中による貿易戦争は、直接協議を経て米中双方が報復関税の撤廃に加え、米国は相互関税の上乗せ分の発動を90日停止し、中国も同様の対応をみせている。よって、激化の一途を辿ってきた米中関係は大きく転換する一方、今後実施される米中協議の行方は依然として見通しが立ちにくい状況にある。さらに、米国は中国による『迂回輸出』を止めるべく、メキシコをはじめとする国々に対する圧力を強めていることに鑑みれば、金融市場が期待するメキシコを通じた貿易活発化のハードルは依然として高い。したがって、今後はトランプ関税の影響に加え、世界的な貿易が萎縮することが、同国景気の重石となる可能性は高まっている。

このように、物価や景気を巡る状況に不透明感が高まるなか、中銀は一段の金融緩和による景気下支えを重視したと捉えられる。会合後に公表した声明文では、世界経済について「貿易を巡る緊張の高まりを理由に下振れしており、なかでも米国経済は大きく下振れした」とした上で、先行きも「貿易摩擦の激化や地政学リスクの深刻化が物価、経済活動、金融市場に影響を与える」との見方を示している。その上で、同国では「金利は低下する一方でペソ相場は上昇している」としつつ、実体経済についても「力強さを欠くなか、不確実性や貿易摩擦の動向は明確な下振れリスクを招く」としている。物価動向については「来年7-9月に目標域への収束が見込まれる」との従来見通しを維持した上で、上振れリスクに「①ペソ安、②地政学リスクや貿易政策の混乱、③持続的なコアインフレの上昇、④コストプッシュ圧力、⑤気候変動の影響」を挙げ、下振れリスクに「①景気下振れ、②価格転嫁の弱さ、③ペソ安の物価への影響が小幅に留まること」を挙げつつ「リスクバランスは依然上向きに傾いている」との見方を示している。そして、先行きの政策運営について「今後も政策スタンスの調整を継続して、同程度の調整を検討する可能性がある」と50bpの利下げに含みを持たせた上で、「景気下振れや抑制的な政策スタンスによる物価への影響を考慮し、インフレを3%の目標に持続的に収束すべく対応する」と前回会合と同じ見方を示している。よって、同行は来月の定例会合でも50bpの追加利下げに動く可能性は高いと予想される。

足元のペソ相場は、このところの国際金融市場において米ドル安の動きを反映して、対ドル相場は底入れする動きをみせている。トランプ氏は米ドル安を志向しているとみられるものの、米FRB(連邦準備制度理事会)は慎重姿勢を崩しておらず、米国の金利上昇が米ドル高圧力を招く可能性はくすぶる。先行きは中銀が一段の利下げに動くと見込まれる一方、米FRBの利下げ観測が後退して両国の金利差は縮小すると見込まれるものの、依然として金利差が高水準にあることに鑑みればペソ相場への直接的な影響は限定的と見込まれる。しかし、先行きもトランプ政権の関税政策を巡る不透明感に揺さぶられる展開が続くことは避けられない。さらに、先月以降のペソは円に対しても底入れしているものの、先行きについては米ドル/円相場の影響を受ける可能性にも留意する必要がある。

以 上

西濵 徹