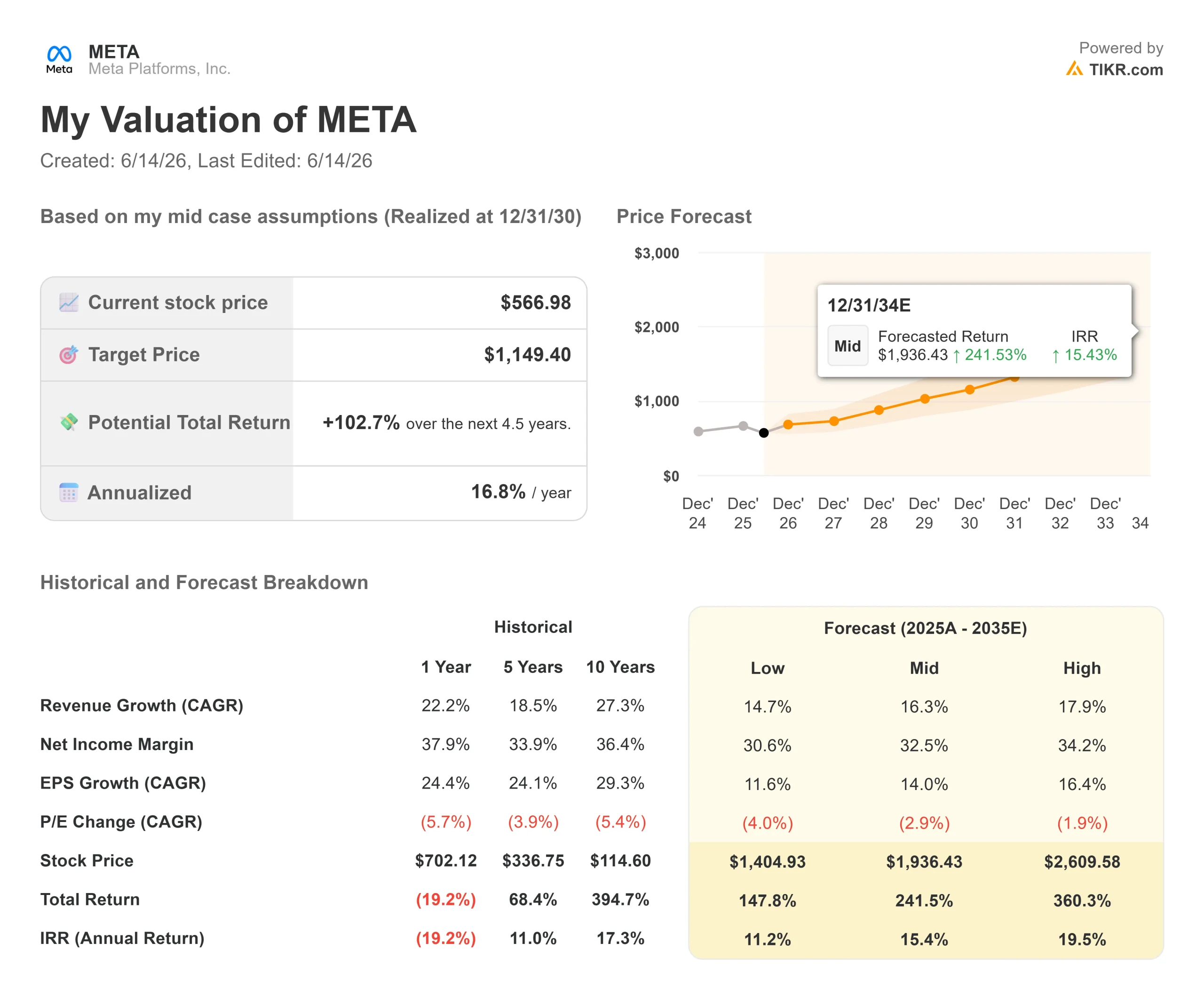

Meta Platforms株の主要指標

現在の株価:566.98ドル

アナリスト予想目標株価(平均):約830ドル

アナリスト予想目標株価に対する潜在上昇率:約46%

NTM PER:17.27倍

直近12ヶ月(LTM)EBITマージン:41.2%

決算発表後の株価反応:(8.55%) (2026年4月29日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料です) >>>

何が起きたのか?

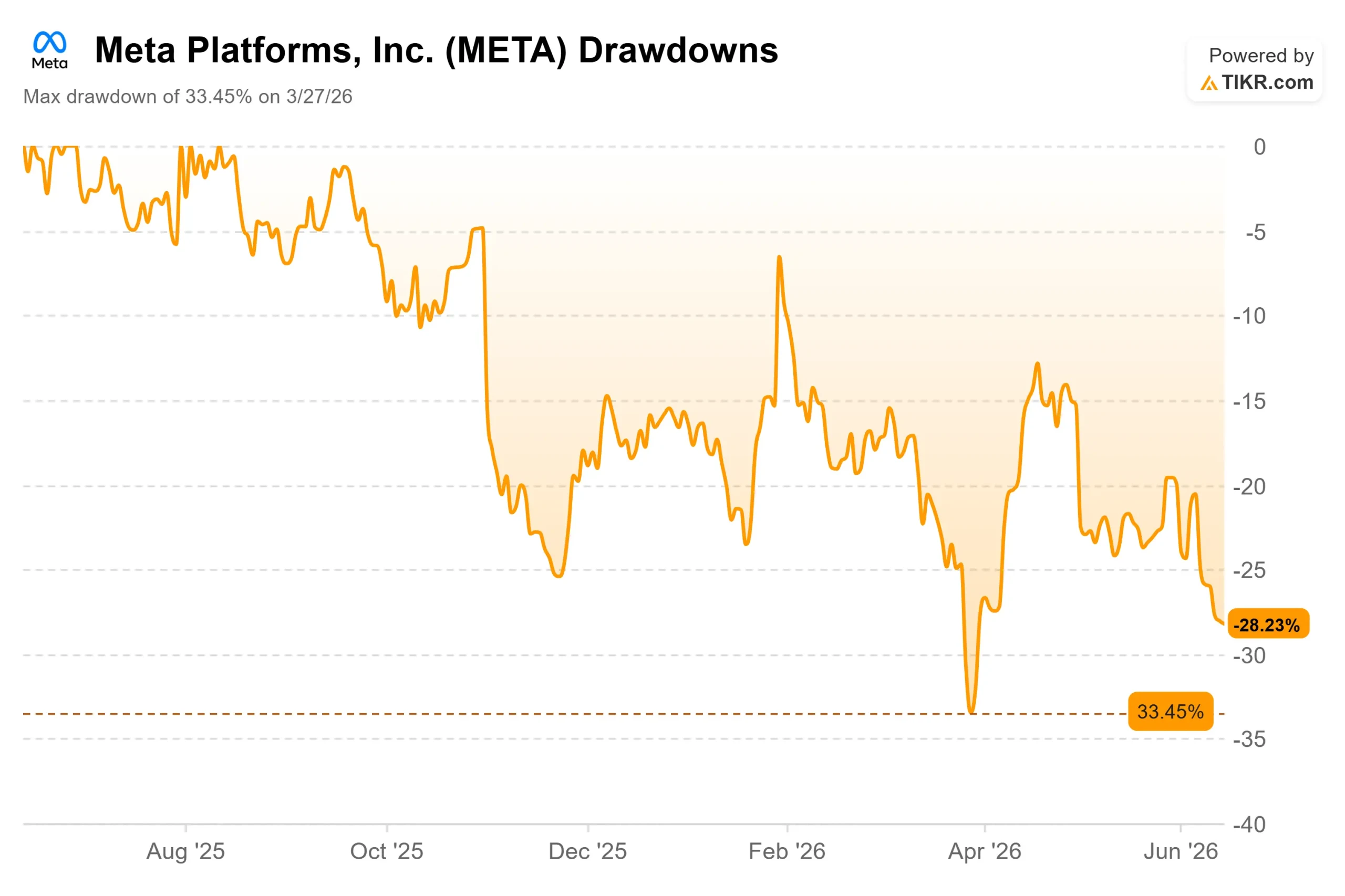

Meta Platforms (META) は世界最大の広告企業ですが、2026年現在、市場はMeta株を経営難の企業のように扱っています。 6月12日の終値は566.98ドルで、52週間高値の796.25ドルを約28%下回り、安値からはわずか9%上回る水準にとどまっている。 強気派と弱気派が広告エンジンの機能性について争っているわけではない。前四半期に33%の成長を遂げたからだ。彼らが争っているのは、市場がまだ価格に反映できていない2つの点である。すなわち、メタの欧州における規制上の問題がどれほどのコストを伴うか、そして同社史上最大規模の投資プログラムが成果をもたらすかどうかだ。

規制に関する懸念は、この春に一層鮮明になった。4月29日、欧州委員会は、InstagramとFacebookが13歳未満の児童をプラットフォームから排除できていないとして、EUのオンライン安全に関する規則集である「デジタルサービス法」に違反しているとの予備的な見解を発表した。 これが確定すれば、欧州委員会はMetaの世界年間売上高の最大6%に相当する罰金を科すことができる。2025年の売上高で計算すると、その額は120億ドル近くに達し、さらにMetaが規制を遵守するまでの間、継続的な罰金が科されることになる。 Metaはこれに異議を唱え、新たな年齢判定ツールを導入していると述べている。6月になっても圧力は緩和されなかった。6月3日、EUの裁判所は、Facebookマーケットプレイスに対する「ゲートキーパー」指定を無効とする一方、メッセンジャーについてはこれを支持するという、賛否両論の判決を下した。

真の戦いは設備投資にある

罰金は単なる見出しに過ぎない。設備投資こそが核心だ。Metaの過去3四半期は同じシナリオを繰り返してきた。経営陣が支出見通しを引き上げると、投資家は反発し、株価は下落する。2026年第1四半期もまた、その繰り返しとなった。 売上高は563億ドルと予想を上回り、前年同期比33%増となったが、当日の株価は8.55%下落した。 引き金となったのは、見通しの一文だった。Metaは2026年の設備投資予測を、従来の1,150億~1,350億ドルから、1,250億~1,450億ドルに引き上げた。

経営陣はその理由について率直に語った。「これまでの経験から、我々は容量を大幅に増強しているにもかかわらず、依然として必要なコンピューティングリソースを過小評価し続けてきた」と、CFOのスーザン・リーは投資家たちに語った。 支出を懸念する市場にとって、計画以上に支出を続けているという認めの言葉は安心材料とはならず、複数年にわたるクラウドおよびインフラ契約により、当四半期だけで契約上のコミットメントが1,070億ドル増加した。

マーク・ザッカーバーグCEOはこの賭けを率直に説明した。「将来、人の重要性は高まる一方であり、低下することはない」と彼は述べ、この支出を、単一の中央集権的なシステムではなく、AIエージェントを利用する個人が次の価値の波を牽引するという賭けであると位置付けた。 彼のロードマップは、Metaが過去20年間にわたり繰り返してきたのと同じサイクルだ。すなわち、最先端のモデルを構築し、それを最先端の製品へと転換し、その後「収益性向上のためにその効率を高めていく」というものだ。未解決の課題は、支出と利益の乖離が1年で解消されるのか、それとも数年続くのかという点である。

Meta Platformsの株価下落(TIKR)

Meta Platformsの株価下落(TIKR)

Meta Platforms株の過去および将来予想を確認(無料!) >>>

なぜ株価倍率が割安に見えるのか

ここにジレンマがある。広告事業は減速していない。第1四半期のインプレッション数は19%増加し、広告単価は12%上昇した。いずれも、広告ランキングに対するAIの改善が寄与している。 Metaのユーザー1人あたりのAIセッション数は、同社初の自社開発スーパーインテリジェンス・ラボモデル「Muse Spark」のリリース後、2桁台に上昇した。これらは単なる約束ではなく、測定可能な成果である。

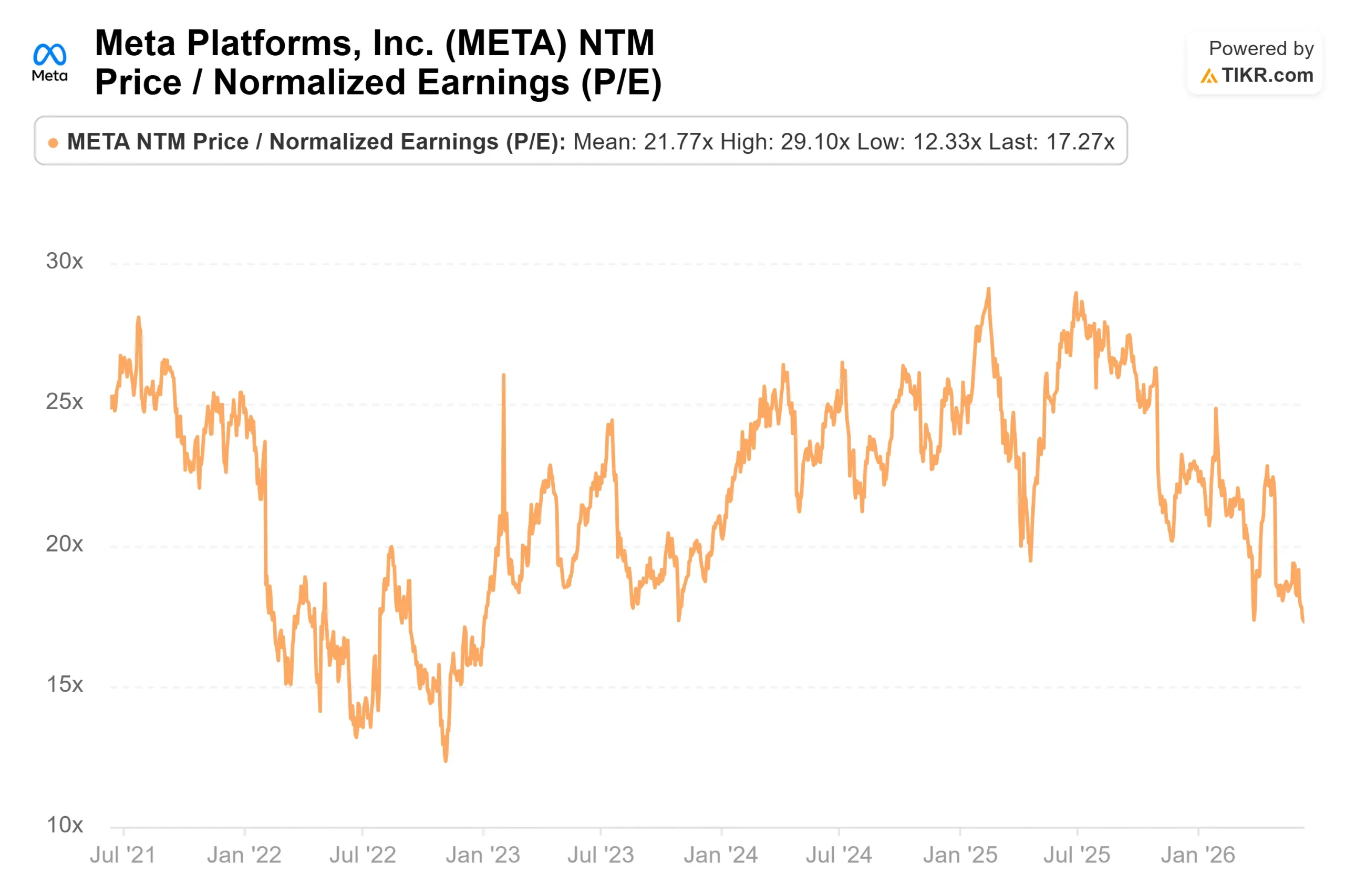

それにもかかわらず、同社の株価はNTM(今後12ヶ月)PER17.27倍で取引されており、これは過去数年間のレンジの下限に近い水準である一方、今後2年間の売上高CAGR(年平均成長率)は依然として22.6%を維持している。同業他社との価格差は顕著だ。 Alphabetの予想PERは28.78倍、Redditは22.13倍であるのに対し、Metaは最も広範なリーチと最高水準の利益率(直近12ヶ月(LTM)EBITマージン41.2%)を誇りながら、同グループの中で最も割安な水準にある。 この割安感はファンダメンタルズによるものではなく、支出サイクルへの懸念と法的な懸念材料によるものである。

その懸念は不合理なものではない。支出がピークに達する2026年にかけてフリーキャッシュフローは逼迫する見込みであり、締結済みの契約により経営陣には引き下げる余地がほとんど残されていない。 広告以外のAI収益化が遅れるか、EUの罰金が上限に近い水準で確定した場合、株価収益率は2027年まで低水準で推移する可能性がある。ここでの賭けは、何も問題が起きないということではない。株価がすでに多くの問題が発生することを織り込んでいるという点にある。

Meta Platforms 次期予想株価収益率(P/E)(TIKR)

Meta Platforms 次期予想株価収益率(P/E)(TIKR)

TIKRでMeta Platformsの同業他社との比較を確認(無料!) >>>

TIKR 詳細モデル分析

現在価格:566.98ドル

市場予想目標株価(平均):約830ドル

アナリスト予想目標株価に対する潜在的な上昇余地:約46%

NTM PER:17.27倍

Meta Platforms 詳細バリュエーションモデル(TIKR)

Meta Platforms 詳細バリュエーションモデル(TIKR)

アナリストによるMeta Platforms株の成長予測と目標株価を確認(無料!) >>>

市場平均の目標株価である約830ドルは、現在の株価から約46%の上昇余地を示唆しており、TIKRの中位シナリオモデルでは、数年単位の期間においてさらに大きな上昇が見込まれています。 収益の2大原動力は、広告のランキングや価格設定におけるAIの改善に支えられた広告収入の継続的な成長と、Threads、WhatsAppメッセージング、ビジネス向けAIエージェントといった新たなプラットフォームの早期収益化です。 利益率の牽引役は、「Family of Apps」セグメントにおけるオペレーティング・レバレッジです。ここでは、AIが従業員数の増加を伴わずにコンバージョン率を向上させます。主なリスクは支出サイクルにあります。もしAIの構築が予定通りに利益に結びつかなければ、 フリーキャッシュフローは圧迫されたままとなり、リターンは縮小します。

強気シナリオは単純明快だ。Metaは広告関連企業の中で最も低い倍率で取引されている巨大企業であり、支出や法的懸念が緩和されれば、株価評価が急激に上方修正される可能性がある。弱気シナリオも同様に明白だ。EUからの巨額な罰金に加え、AI投資の回収が遅れれば、株価は現在の安値圏で低迷し続ける恐れがある。

結論

次回の支出動向と、それに伴う利益率に注目すべきだ。 Metaは7月下旬に2026年第2四半期決算を発表する予定で、売上高は580億~610億ドルと予想されている。重要なのは、予想を上回る可能性が高い売上高ではなく、設備投資がピークに達する中で営業利益率が40%近辺を維持できるかどうかだ。30%台後半の利益率は、投資家に支出が吸収されていることを示す。 利益率が急落すれば、弱気派の主張が裏付けられることになる。法的な面では、欧州委員会が予備的な調査結果から最終決定へと移行するかどうかを注視すべきだ。これにより、罰金というリスクが具体的な数値として確定することになる。これら両方の問題が解決するまでは、市場で最も割安なメガキャップ広告企業は、市場が名指しできるものの、まだ測定できない理由によって、割安な状態を維持することになる。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを使ってスマートマネーに追随しましょう。

真に知る唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用する、機関投資家レベルの財務データに無料でアクセスできます。

Meta Platformsを検索すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後の四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かを確認できます。

無料のウォッチリストを作成して、 Meta Platforms や、注目している他のすべての銘柄を並べて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

TIKRでMeta Platformsを無料で分析 →

新たな投資機会をお探しですか?

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また特定の銘柄の売買を推奨するものでもありません。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、最新の企業ニュースや重要な更新情報が含まれていない場合があります。TIKRは、言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資活動をお楽しみください!