Economic Trends

2026.06.03

日本経済

経済財政政策

財政・税制

イラン情勢

2026年度補正予算案のポイント

~イラン情勢悪化に伴う物価高対策、ウクライナ時との共通点と相違点~

星野 卓也

要旨

26年度補正予算が閣議決定。将来的にイラン情勢悪化に伴う物価高対策に充当することを念頭に「中東情勢等対応予備費」などを措置。総額は3.1兆円で全額を新規国債発行で賄う。

今回の予算はウクライナ情勢悪化時の岸田政権下の補正予算と内容、規模などが類似。異なるのは打ち出され方であり、岸田前首相が将来の更なる財政出動を打ち出し拡張財政色を前面に出したのに対し、高市首相は財政規律を前面に打ち出し、金利上昇への配慮に腐心している。

近日公表見込みの骨太方針は財政目標や運営方針の見直しを通じて、「拡張財政」イメージがどのように変化するかがカギに。市場の期待インフレ率や金利を通じて、財政・金融政策に影響を与える可能性が高く、例年以上に注目度は高い。

目次

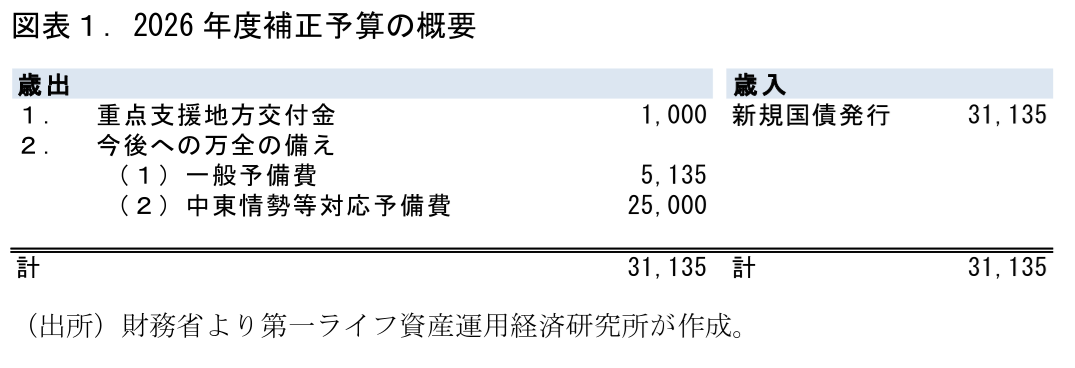

3日、政府は2026年度補正予算を閣議決定した。イラン情勢の悪化に伴う原油高に伴う物価高対策が主眼に置かれており、家計や地方の事業者への負担軽減策を措置する。

具体的には中東情勢等対応予備費として2.5兆円を措置、コロナ禍やウクライナ情勢悪化の際と同様の手法で利用目的を定める形での予備費を追加する。加えて、すでに決定した予備費使用分0.5兆円(電気ガス料金負担軽減)と同額の一般予備費を補正予算に計上する。これにより、一般会計の予備費はもとの1.0兆円に復元されることになる。このほか、重点支援地方交付金として0.1兆円を措置し、地方の事業者の燃料費負担(特別高圧電力やLPガス)の増加に対する支援を行う。財源はすべて新規国債発行(赤字国債)によって賄われる。本日中に国会審議が開始され、5日にも成立の見込みである。

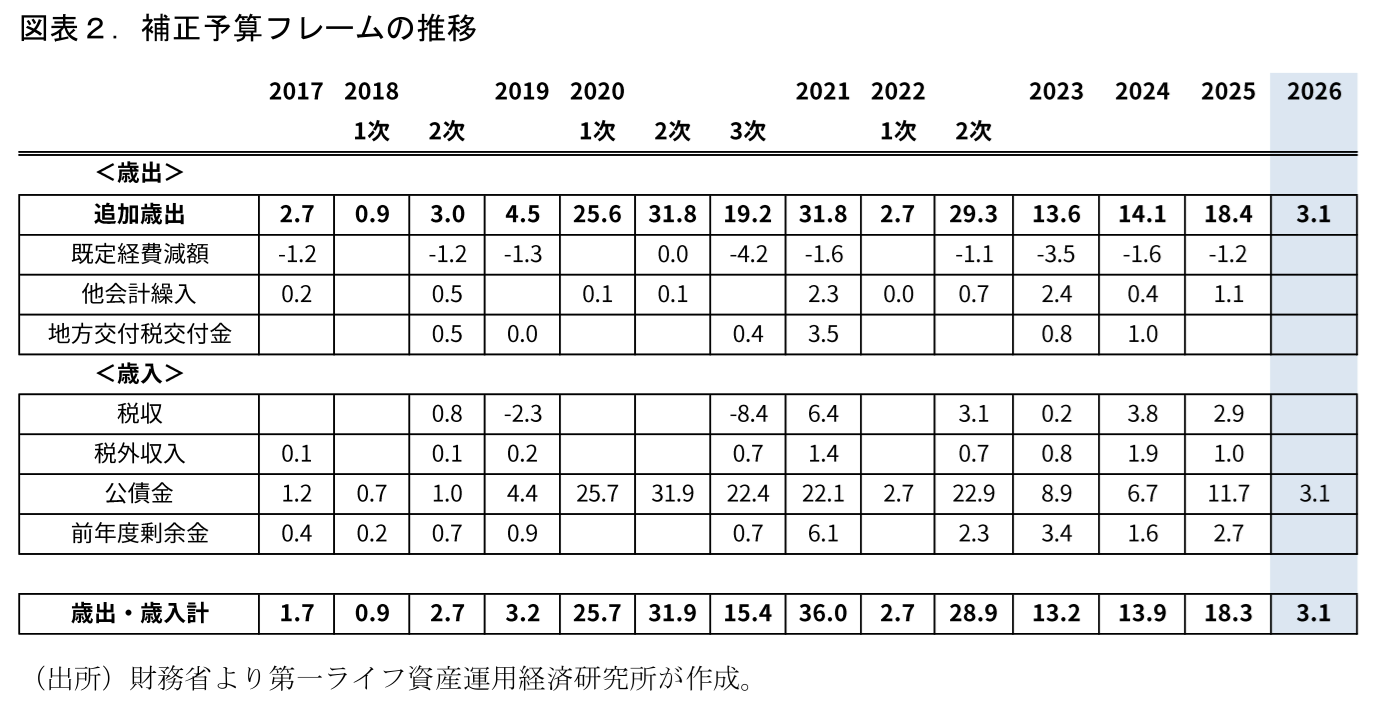

今回の補正予算は2022年度の第1次補正予算(2022/5)と類似している。当時の岸田政権下で生じたロシアのウクライナ侵攻を受けて、原油をはじめとするコモディティ価格が上昇。補正予算として2022年夏場の燃料油価格の上昇抑制と予備費の補充を中心に2.7兆円が措置され、歳入側は新規国債発行が充てられた。規模感を含めて既視感がある。

2022年との違いは予算の“打ち出され方”だ。2022年の補正予算は「二段構えの追加経済対策」の第一弾として打ち出され、年末補正予算での追加対策を強調して拡張財政色を出した。それに対して、高市首相の情報発信は規律重視であることを強調。7月にも公表される25年度決算の国債発行減額などの範囲内であることを説明し、財政規律への配慮を示すことに腐心しているように映る。高市政権が「補正から当初へ」を財政運営方針の一つとして、補正予算を緊要なものに限定する旨を示していることも背景にあろう。“似たような状況”(海外の紛争)における“似たような規模・内容”の補正予算であっても情報発信には大きな違いがみられている。規律重視とされる岸田元首相がそれを払拭するために拡張財政色を打ち出し、成長重視の高市首相が拡張財政色を払拭するために財政規律を打ち出しているのは象徴的なコントラストでもある。このコントラストの背景には金利・インフレ環境の変化があるが、政権の財政政策スタンスやそのイメージが市場に与える影響も大きいということなのだろう。

近日中に示される見込みの骨太方針はこの点で注目である。今回の補正予算編成でも内容や規模感の概要が報じられるにつれて金利が落ち着く局面もみられたが、これは①市場の拡張財政イメージと実際の財政運営に乖離がある点、②政府側が債券市場、金利に配慮した財政運営を実施している点の双方を示唆する。2026年度の当初予算(Economic Trends「2026年度当初予算案のポイント~28年ぶりの一般会計プライマリーバランス黒字化予算~」(2025年12月26日))も含め、これまでの高市政権の実際の財政運営は当初の拡張財政イメージと比較すれば手堅い内容となっているといって良いだろう。

今回の骨太方針では財政目標の基準が従来のプライマリーバランスから債務残高GDP比に変更される見込みで財政拡張の布石と見る向きも多い。それは債務残高GDP比が名目GDPに左右される指標である点で半分正しいのだが、金利上昇が進むもとでは利払費を捨象したプライマリーバランスの方が財政の実態を評価するのに適していない側面もある。「補正から当初へ」の方針も、なし崩し的に毎年恒例化してしまっていた補正予算編成を改め、計画的な当初予算計上を企図している点は妥当な方向性である。官民投資の強化は前面に打ち出されることになるが、これがどの程度規律立ったものになるかが焦点だ。

一連の財政目標や財政運営の見直しを通じて、市場の「拡張財政」イメージにどのような変化がみられるかは、市場の期待インフレ率や金利の変化を通じて、財政・金融政策に影響をもたらそう。今年の骨太方針は高市財政の市場の再評価にもつながりうる点で、例年以上に重要度が高い。

以上

星野 卓也