ビュージックスの製品群。2026年1月、米ネバダ州ラスベガスで開かれたCES2026の同社ブースにて撮影。 撮影:座安あきの

ビュージックスの製品群。2026年1月、米ネバダ州ラスベガスで開かれたCES2026の同社ブースにて撮影。 撮影:座安あきの

創業から30年近く、億単位の赤字を続けながらも、市場で走り続けるディープテック・米ベンチャーがある。しかもその企業は、岡山県に日本法人の拠点をもち、国内法人は20年近く活動している。

その会社とは、米ナスダックに上場する産業用スマートグラスの老舗、ビュージックス(Vuzix)だ。同社は創業以来、資金調達を巧みに繰り返しながら、走り続けている。

「スマートグラス」分野は今、「iPhoneの次にくるデバイス」の有力候補として、にわかに熱を帯びている。日本上陸が決定したメタ(旧Facebook)の「Ray-Ban Meta」がヒットを飛ばし、中国のXrealやアリババも低価格なAIグラスを投入、アップルのOBエンジニアが創業したEven Realitiesは洗練されたデザインでオフィスワーカーの関心を集めている。

過酷なスタートアップ市場で、ビュージックスが創業来30年近くにわたって取り続けてきた独自のポジションは、競合たちとは「戦わない」こと。日本では考えられない「規格外のディープテック企業」の戦い方を取材した。

創業28年、上場来「赤字続き」でも走り続けられる理由 CES2026でのビュージックスの展示ブース。 撮影:座安あきの

CES2026でのビュージックスの展示ブース。 撮影:座安あきの

ビュージックスは1997年創業。この会社の財務状況は、日本のビジネス感覚からすれば「なぜ今も存在できているのか」と首をかしげるほどの数字が並ぶ。

「当社の売上高は10億円程度ですが、投資家から集めた資本金は600億円を超えています。よく『売上と資本金のケタが逆じゃないか』と驚かれますね」(ビュージックスの日本法人代表である藤井慶一郎氏)

公開情報から、直近の2025年度(会計年度)の業績を見てみよう。

売上高:630万ドル(約9億円)

純損失:3230万ドル(約47億円)

直近でも売上高の約5倍の赤字を出しながら、会社は存続している。しかも、これは単年度の話ではない。2024年度の純損失は倍以上の7300万ドルで、さらに実は2013年のナスダック上場以降一度も「通期黒字」になっていない。

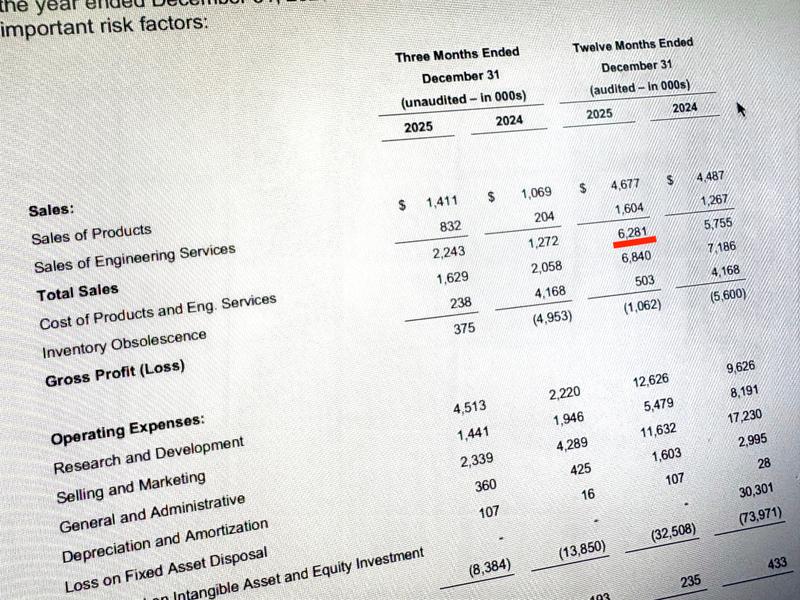

ビュージックスの通期決算資料。売上高 630万ドルあまりのうち、製品売上が460万ドル、エンジニアリングサービスが160万ドルという内訳になっている。 撮影:Business Insider Japan

ビュージックスの通期決算資料。売上高 630万ドルあまりのうち、製品売上が460万ドル、エンジニアリングサービスが160万ドルという内訳になっている。 撮影:Business Insider Japan

なぜ、ビュージックスは走り続けられているのか。その秘密は、巧みな資金調達にある。

ビュージックスは創業以来、資本市場や戦略的パートナーから累計で4.4億ドル(約660億円)以上の巨額資金を調達してきた。ただし、その大半は独自のウェーブガイド製造技術の確立、知的財産(特許)の構築、エンジニアの雇用、グローバルな営業網の構築、そして過去の赤字の補填として既に「消費(燃焼)」されている。

ウェーブガイドとは:透明な極薄レンズ内で光を反射させ、視界にデジタル情報を浮かび上がらせる「光導波路」のこと。スマートグラスに欠かせない技術の1つ

直近の米国証券取引委員会(SEC)への提出資料をみると、ビュージックスの現金及び現金同等物の残高は2100万ドル(約30億円)。一見すれば、2026年も2025年と同じ赤字が続けばキャッシュが尽きると見えてしまう。だが、話はそう単純ではない。

2025年と2026年には、市場内公募や、台湾の大手PC製造メーカーQuanta Computerからの資金調達等と合わせて、総額で2700万ドルあまりの調達も実施した。米国の代表的な小型株指数『ラッセル2000』に名を連ね、国内大手運用会社が提供するインデックスファンドを通じて、日本の個人マネーも間接的にこの企業を支えている。

ビュージックスの日本法人代表である藤井慶一郎氏。

ビュージックスの日本法人代表である藤井慶一郎氏。

ビュージックスの日本法人代表である藤井慶一郎氏は、取材に対してこともなげにこう語る。

「ビュージックスの銀行口座には現在、約30億円のキャッシュがあります。極論を言えば、研究開発などの流動費を抑え込めば、ここから数年は何もしなくても会社は潰れません。もちろん歩みを止める気はありませんが、それだけのランウェイ(資金余力)は十分に確保できているのです」

創業30年で、いまも創業間もないスタートアップのような資金調達を続け、走り続けているというのは、日本のディープテック事情からは考えづらいほどの胆力だ。

藤井氏は、日米の資本市場における「イノベーションへの許容度」に決定的な違いがあると指摘する。

「米国の株式市場が強いのは、将来性さえあれば10年赤字であっても上場を維持できる点です。目先の売り上げ以上に、先行投資として研究開発費を投じることが許容される。一方、日本の市場では数年赤字が続けば(事実上の)退場を迫られてしまいます。民間企業で息の長いハードウェア開発ができる環境は、アメリカの市場にしかありません」

実際、ビュージックスは巨額の赤字を出しながらも、それを「損失」ではなく将来の市場を独占するための「成長投資」として市場に評価させることで、息の長い開発を続けてきた。

その象徴が、米国の株式市場ならではの手法であるATM(At-The-Market)増資の積極的な活用だ。必要に応じて株価の動向を見ながら自社株を売却する。通常、大赤字の企業が株券を刷れば株価は暴落するが、同社の増資は市場から「成長のための燃料補給」として受け入れられてか、見事に資金ショートを回避してきた経緯がある。

その調達の歴史を振り返ると、時代ごとの期待のスケールが浮かび上がる。

AR黎明期の2015年には半導体大手の米インテルが約2480万ドル(当時のレートで約30億円)の戦略的投資をし、メタバースへの期待が高まった2021年には、公募増資で約9775万ドル(当時レートで約107億円)の資金を株式市場から集めている。

赤字経営にもかかわらず市場で評価された要因の1つは、ビュージックスが持つ特許ポートフォリオだ。

2026年3月に公表した2025年度決算発表資料によると、出願中を含め保有する特許数は世界中で500件を超えている。現実の視界を確保しながら複雑な多色データを投影する「光学設計の基礎」に加え、メガネのツルに収まる「超小型エンジン」、レンズ表面にナノ単位の溝を刻印し、低コストで量産するための「製造プロセス(ナノインプリント技術)」まで、特許を通じて垂直統合で生産できるのが特徴だ。

さらに、この特許群を活用し、ビジネス構造に変化の兆しもある。自社製品の売り上げに依存するモデルから、航空宇宙や医療分野に光学設計を供与するエンジニアリング・サービスやOEM供給へと軸足を移しつつある。台湾のQuantaの出資と業務提携は、この「持たざる経営」への転換を象徴するものだ。

市場での評価 ビュージックス製品の使用イメージ。屋外作業から医療領域まで幅広い用途を想定している。 出典:Vuzix

ビュージックス製品の使用イメージ。屋外作業から医療領域まで幅広い用途を想定している。 出典:Vuzix

「我々の強みは、ヘルメットと併用でき、油や埃にまみれた現場でも壊れにくい『プロの道具』としての頑丈さと、独自のウェーブガイド技術にあります」

藤井氏はビュージックスの特徴をこう表現する。

ちなみにビュージックスの製品は、一般消費者向けの「Vuzix Blade2」の場合で、1台約10万円ほど。スマートグラスの価格帯としては一般的な水準といえる。

同社は1997年、元イーストマン・コダック・カンパニーのエンジニアだったポール・トラバース氏が米国で創業し、米軍向けの暗視装置用ディスプレイなど防衛用途から事業をスタートさせた。その歩みは「ウェアラブル・ディスプレイの変遷史」そのものだ。

「最初はゲーム用や軍事用の巨大なゴーグルでした。そこからDVDを観るためのアイウェアになり、ようやく今のスマートグラスに辿り着いた。形は変わりましたが、『画面を手に持つ不自由さから人間を解放する』という本質だけは、29年前から何も変わっていないんです」

2015年には、メタやグーグルといった巨大企業が資金力でシェアを争うVR(仮想現実)市場から撤退を決め、それ以降、AR(拡張現実)グラスとウェーブガイド技術にリソースを投下し「選択と集中」を鮮明にしてきた。

売上高は10億円規模にすぎず、したがって法人導入企業は大企業が中心だが、クライアントはリコージャパンやエレベーター大手のフジテック、米アマゾンや防衛系の米コリンズ・エアロスペースなど米国内外に広がる。なぜ、同社の製品が「産業の現場」で選ばれるのか。最大のポイントは「産業レベルに耐える安全性と情報量の両立」にあるという。

一般的な製品と比べると、Xrealに代表されるエンタメ向けのデバイスは構造上サングラスのように視界が暗くなり、歩き回る現場作業では安全性が確保できない。デザイン性重視や単色に特化したメタやEven Realitiesは、複雑な設計図面やカラーマニュアルを「目視しながら作業する」という高度な要求には応えられない。

この「安全性」と「情報量」という二律背反する要求の両立を、量産化を含めて実現してきたのがビュージックスなのだと、藤井氏は言う。