英国政府は2027年1月1日にも「炭素国境調整措置」(UK CBAM)を導入する。英国企業が製品を国内生産する際に英国排出量取引制度(UK ETS)で負担している炭素コストを、英国外からの輸入品にも反映させる制度である。

24年10月30日にCBAM導入を発表した英国政府は、制度の大枠を定めた法案を25年4月24日に公表し、7月3日までパブリックコメントを募った。

この記事ではUK CBAMのポイントを法案と政府による説明文書に基づいて整理する。また、英国と欧州連合(EU)は、排出量取引制度を「連結」させ、互いに輸出入の際にCBAMを免除することを目指している。この具体的な中身についても見ていく。

英国は鉄やアルミニウムなどの輸入事業者に対しCBAM税を課す(写真=Pugun & Photo Studio/stock.adobe.com)

対象は鉄鋼やアルミなどの輸入事業者

英国でも、また先行してこの制度を導入したEUでも、CBAMの構成は(1)対象となる製品分野(セクター)と事業者、(2)体化排出量(製品の生産過程で直接的および間接的に排出される温室効果ガスの量と原材料の生産過程の排出量の合計)の算定、(3)炭素価格の設定――の3つが骨格となっている。英国法案では次のようになっている。

(1)対象となる製品分野と事業者

対象となる製品は鉄鋼、アルミニウム、セメント、肥料、水素の5分野である。EU CBAMでは電力も対象となるが、英国では除外されている。また将来、炭素リーケージリスクなどを考慮して対象製品分野を拡大する可能性がある。

これらのCBAM製品を過去12カ月の間に輸入した価額(value)が5万ポンド(約980万円)を超える事業者、または、むこう30日間の輸入見込み額がこの水準を超える輸入事業者は、歳入関税庁に登録することが義務付けられ、輸入品の体化排出量に応じた納税義務を負う。

EU CBAMが「証書」の納付を義務付けるのとは異なり、UK CBAMでは納付を義務付けるものを「税」と規定している。また、CBAM対象製品の輸入事業者であっても年間の輸入総額が5万ポンド以下の事業者は納税義務を負わない免除条項が当初より盛り込まれている。当初案では義務付けのしきい値は1万ポンドだったが、中小輸入業者の負担を考慮して5万ポンドに引き上げられた経緯がある。

また、2社以上の企業が「共通のコントロール(the same control)」の下にあるなど一定の要件を満たす場合は企業グループ単位で義務を引き受けることも許容される。なお、製品の価額の決定方法は、歳入関税庁の委員が規則を定めることになっている。そのため、輸出者側が想定する価額とは異なる可能性がある。

(2)体化排出量の算定

課税対象となるCBAM対象製品の体化排出量には、生産時の直接・間接の排出量と、原材料の生産時の排出量が含まれる。ここで、加熱や冷却に伴う排出は、工場内で行われたか工場外で行われたかを問わず、直接排出として計上する。同様に、電力については、発電がオンサイトかオフサイトかに関係なく、間接排出として計上する。

これはEU CBAMでも同様であるが、GHGプロトコルが規定するスコープ1やスコープ2排出量の定義とは異なるため、注意が必要だ。

排出量の算定には「実測」と「デフォルト値」の両方を利用できる。実測は、歳入関税庁の委員が今後定める規則に基づいて計測し、検証を受けることが求められる。

他方、デフォルト値は財務省が設定する。排出が生じる国ごとに異なるデフォルト値を使えるようにするが、制度開始の初年度となる27年は製品ごとに世界共通の単一のデフォルト値とする。また、デフォルト値の設定に際しては、排出量の実測・検証を選択する事業者が不利にならない、つまりデフォルト値の排出量の方が小さくならないようにする。

(3)炭素価格の設定

英国政府は、CBAM対象製品を英国で生産する際の炭素価格をセクター別に計算し、これに体化排出量を乗じた金額を「税」として対象事業者に賦課する。セクター別の炭素価格の計算手順は以下のように規定されている。

前四半期における英国排出量取引制度(UK ETS)の平均炭素価格を計算

この平均価格に、前年の英国内のセクター別直接排出量を乗じた金額を算出

この値から、UK ETSにおける前年の無償割当額を減算

前年のセクター別間接排出量に、UK ETSと(電力部門に対する)上乗せ炭素価格(carbon price support rate)の合計を乗じた金額を算出

③と④の合計を、セクター別の直接排出量と間接排出量の合計で割った値をセクター別の1t当たりの炭素価格とする

対象製品の原産国などで負担した炭素価格分は、賦課する税額から減額される。減額の対象となるのは、税の形を取るものや排出量取引制度の排出枠といったいわゆる「明示的な炭素価格」に限定される。原産国などで適用されている負担軽減措置や、排出量のオフセットなども考慮されるというが詳細は不明だ。

CBAMによる課金は段階的に導入される。なぜなら、UK ETSで対象事業者に無償で割り当てる排出枠を段階的に減らしていくのと軌を一にして導入するためである。現在、英国政府はUK ETS排出枠の無償割当の削減スケジュールを検討中で、24年12月には段階的削減に関するいくつかのオプションを提示した。そのなかには27年ではなく、29年に削減を始める案も含まれている。この記事を執筆した時点では、具体的な削減スケジュールは定まっていない。

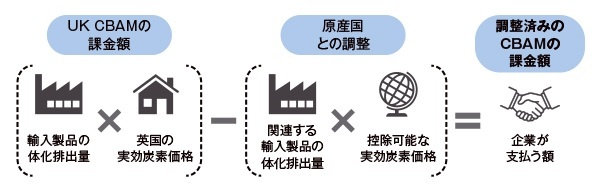

企業が支払う税額は、次の図で示す計算方法で算出する。

■ UK CBAMが企業に義務付ける税額の計算方法

「実効炭素価格」は無償割当や他の補償措置を考慮した後の価格のこと。UK CBAMが課す課金額から、対象製品の原産国などで課された炭素価格を控除するなどの調整を加えた額を企業に課税する(出所:英国政府、著者が一部変更)

EU CBAMと類似しているが相違点も多い

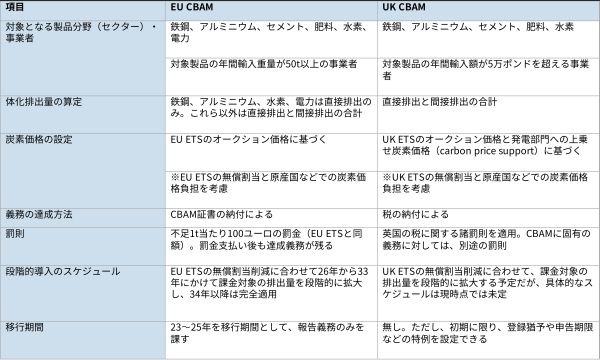

法案の制度設計はEUのCBAMと類似している部分が多いが、細かく見ると相違点も多い(表1)。

例えば、英国とEUの間で電力を輸出入しているが、EUのみが電力をCBAMの対象製品に指定している。EUは(英国を含む)様々な周辺国から電力を輸入し、域内の発電と競合することからCBAMによる競争条件の均等化が必要である。一方、英国では、電力の輸入元が主としてEUである。通常、EUの炭素価格は英国よりも高いことから、炭素リーケージのリスクが低く、CBAMを必要としないと判断したとみられる。

体化排出量の算定についても、英国の法案は全ての対象製品について直接排出と間接排出の合計を求めるのに対し、EU CBAMでは一部の製品は直接排出のみとなっている。EUの一部加盟国では、政府が一定の要件を満たす企業に対して、電気代に上乗せされる炭素コスト分を補償しており、さらに26年以降はEU全体で一部の産業プロセスに対して間接排出分にも無償割当を行うことになっている。これらの部門で間接排出をCBAMの対象に含めると、二重の保護となって輸入品が一方的に不利になることから、直接排出のみが対象となっていると考えられる。

罰則も英国とEUとで異なる。EUでは、証書の未納分についてEU ETSと同額の罰金(1t当たり100ユーロ)を課したうえで、罰金納付後も不足した証書を納付して埋め合わせる義務を残す。英国の法案では、前述の通り、CBAMが「税」と規定されることから、税金の未払いやその他の違反行為に対する一般的な罰則が適用される。例えばこの記事の執筆時点のルールでは、未払いの場合、遅延日数が15日以下の場合は罰金なし、16~30日の場合は未払い分の3%の罰金、31日以上の場合は未払い分の6%に年率10%の日割り分を加えた額となる。 なお、税の罰則は毎年の財政法で変更され得る。

また、輸入者の登録などのCBAMに固有の義務違反に対しては、別途の罰金(500ポンド+40ポンド×不遵守日数)を科す。さらに、不正な脱税(支払い逃れだけではなく、不正に減免や払い戻しを得る行為を含む)や虚偽申告に対しては、懲役刑や重い罰金(脱税額の3倍など)による刑事罰を科す。

■ 表1 EU CBAMとUK CBAMの違い

出所:EUと英国の資料に基づき著者作成

[画像のクリックで拡大表示]

EUと英国でETSを連結、互いにCBAMを免除

英国とEUは、安全保障、貿易、気候変動などの国際課題への協調を深めている。25年5月、英国とEUは首脳会合を開き、排出量取引制度やCBAMでの連携を打ち出した。

首脳会合は、2つの排出量取引市場の「連結(link)」を目指す方針を盛り込んだ「共通理解」という位置付けの文書を公表した。EUの「ETS指令」25条は「第三国との連結に当たっては合意を結ぶ」と規定しており、連結に先立って英国との合意交渉が必要となる。合意交渉では「EUと英国の関連法令の順守を前提に、CBAMを相互に免除する条件を整える」ことを目指す。もともと「ブレグジット(英国のEU離脱)」前の英国はEU ETSに参加していたが、離脱に伴い独自のUK ETSを創設した。今回は英国の独自制度を維持しつつ、EU市場との連結を図る。

ここで注目すべきは、「共通理解」で扱われた様々なテーマでの協力において、英国がEUの制度に合わせる「動的整合(dynamic alignment)」の概念が提示されたことである。この概念は排出量取引市場の連結にも適用され、英国は、EUが定めた市場連結の機能に関するルールとの整合を図るとされている。もちろん、その前提として、英国がEUの意思決定過程に早期から関与できるようにすることもうたわれているが、英国にはEUのルール形成に対する決定権がない。

動的整合の範囲が、英国の排出量取引制度やCBAMの制度設計にも及ぶのか、あくまで連結部分に限ったものにとどまるのかは、「共通理解」からは明確には読み取れず、今後の交渉次第といえよう。ただ、市場の連結とは、具体的には、双方の制度の排出枠を、どちらの制度の順守にも使用できるようにすることであり、両国で制度の強度をそろえる必要がある。そうしなければ、強度が厳しい国の企業が緩い国の企業から排出枠を購入することを通じて、炭素リーケージが生じてしまう。

現在、英国の排出枠価格(1t当たり約55ユーロ)は、電源構成の低炭素化・脱炭素化が既に進んでいることもあり、EUの価格(1 t当たり約70ユーロ)よりも低い。このまま連結すると、EU企業が英国の排出枠を購入することになり、反対に連結しなければ、英国からEUへの輸出に対し、EU側が2つの市場の値差分のCBAMを課すことになる。

「共通理解」ではこの点を意識し、「英国の排出上限(キャップ)と削減経路(毎年の排出削減率)はEUと同等以上の強度とする」と掲げられた。ただ、制度の強度や排出枠価格はキャップだけではなく、他の制度設計の要素にも依存する。今後の交渉では、どのようにして2つの制度の強度をそろえるかが大きな争点となろう。

25年中にCBAM法案を再提案

英国政府は現在、7月3日に締め切ったパブリックコメントを分析中であり、今後、分析結果を踏まえてCBAM法案を修正し、27年1月1日の施行に向けて立法を進めていくものと予想される。CBAM導入と連動するUK ETSの無償割当の削減についても25年3月10日までパブリックコメントを実施済みで、それらの結果を踏まえた提案が25年中に公表される予定である。

UK ETSとEU ETSの連結に関しては、欧州委員会が7月16日、加盟国からなる理事会に対し英国との交渉開始に関する提案を提示した。今後、理事会による承認と英国側での準備終了後に、交渉を開始することになる。また、二国間合意が結ばれた際には、欧州議会による承認が必要となる模様である。

CBAM導入と並行して、無償割当が削減される産業への支援も検討されている。例えば英国政府は鉄鋼業に対し、最大25億ポンド(約4900億円)の支援を計画しており、その資金は電炉への転換やその他の改善などに投じられる見込みである。また、6月に公表した「現代産業戦略」では、鉄鋼などのエネルギー集約産業に対する支援として、電力コスト(再生可能エネルギーの固定価格買取、容量市場、ネットワーク料金に関する負担)の軽減が盛り込まれた。炭素回収貯留(CCS)への政府支援も手厚い。これらの支援により、脱炭素化と負担低減を両立させつつ、無償割当削減に備えていくことになる。

ただ、国内の産業を支援しつつ、その業種の製品輸入にはCBAMの負担を課すことが、世界貿易機関(WTO)が掲げる「内外無差別」という自由貿易の原則と整合するのかは、議論を残すところだろう。

柳 美樹(やなぎ・みき)

日本エネルギー経済研究所環境ユニット気候変動グループ

研究主幹

麗澤大学国際経済学部卒業、東京工業大学大学院社会理工学研究科修了。2000年に日本エネルギー経済研究所入所。07年に国際協力銀行(JBIC)に派遣、環境分野の業務に従事。11年より東京大学未来ビジョン研究センター客員研究員を務める。研究分野は地球温暖化対策やエネルギー政策分析。特に炭素国境調整メカニズム(CBAM)の各国の動向分析について研究報告書を公表している。

上野 貴弘(うえの・たかひろ)

電力中央研究所社会経済研究所

研究推進マネージャー(サステナビリティ)・上席研究員

2002年東京大学教養学部卒業、04年同大大学院総合文化研究科国際社会科学専攻修士課程修了、一般財団法人電力中央研究所に入所。研究分野は地球温暖化対策。内閣官房・経済産業省・環境省の検討会(カーボンプライシング、カーボンクレジット、グリーンファイナンス、トランジションファイナンス、SDGsなど)の委員を務め、COPには通算16回参加。06~07年米・未来資源研究所客員研究員。著書に『グリーン戦争―気候変動の国際政治』(中公新書、24年)がある。

毎週火曜日にメールで更新情報をお届けします!

「ESGグローバルフォーキャスト」に掲載した最新記事の一覧とともに、注目記事について編集長がポイントを解説する「ESGグローバルフォーキャストメール」を毎週火曜日に配信中です。登録は無料です。気になる記事を読み逃さないよう、ぜひご登録ください。

→ 「ESGグローバルフォーキャストメール」に登録する