第一生命経済研レポート

2025.05.20

米国経済

トランプ関税

内外経済ウォッチ『米国~更なるトランプ関税なければ景気後退回避へ~』(2025年6月号)

桂畑 誠治

目次

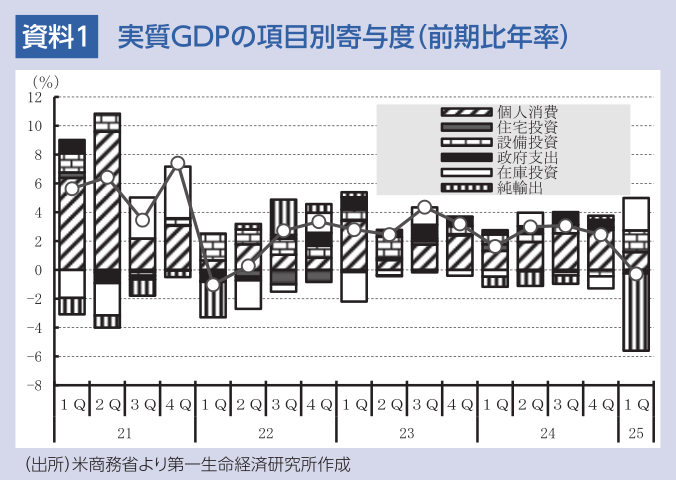

トランプ2.0での関税政策によって、米国で駆け込みで輸入が急増し、各国の成長率を下支えする一方、米国の実質GDP成長率を下振れさせた。

トランプ関税では、2月に中国に10%、カナダ、メキシコは一部の輸入品に対して25%の関税が賦課された。3月には中国に追加で10%の関税が課された。そして、4月に相互関税を発動する計画だったため、駆け込み輸入が増加した。

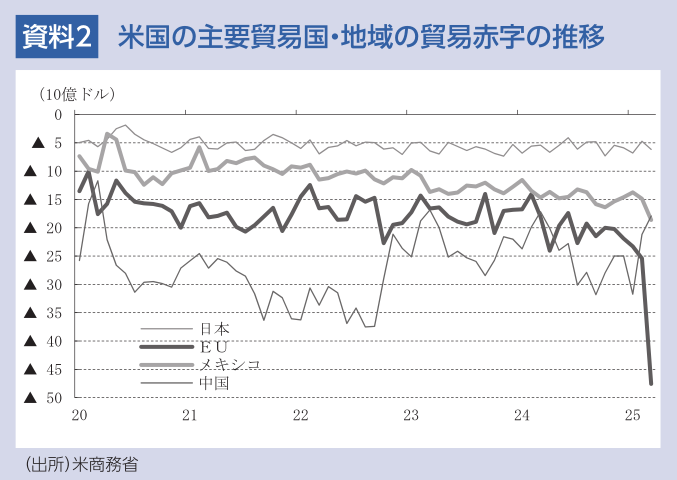

米国の25年1-3月期の実質GDP成長率(1次推計)は、前期比年率▲0.3%(10-12月期同+2.4%)と22年1-3月期の同▲1.0%以来のマイナス成長となった。1-3月期は、暴風雪による個人消費の一時的な下振れに加えて、4月の相互関税の発動前の駆け込みによる輸入の急増でマイナス成長となった。駆け込み輸入によって対EU、対メキシコの貿易赤字は過去最大となった。ただし、民間国内最終需要は設備投資の拡大によって前期比年率+3.0%成長と高い伸びとなっており、米経済は堅調さを維持した。

4月3日に自動車輸入に対する25%の関税、4月5日に基本税率10%分の相互関税を発動した。しかし、9日に国・地域ごとに設定した相互関税の上乗せ部分を発動したが、数時間後にトランプ米大統領は、90日間停止すると発表した。中国への125%の追加関税は賦課されたままとなったことで、米中の直接的な輸出入の急減・停止が想定されるが、相互関税の上乗せの停止によって、中国製品が他国経由で米国に輸出される道が残った。

7月9日までの相互関税の上乗せ停止によって、4-6月期に再び駆け込み輸入が増加する可能性が高まった。貿易交渉次第では、上乗せ関税を発動しない国があるものの、合意までには時間がかかることから、貿易交渉に進展がありそうな国からも駆け込み輸入が増加する可能性が高く、4-6月期も各国の輸出、生産、雇用を下支えしよう。

4-6月期の設備投資は、不確実性の高まりが続くことで鈍化すると予想される一方、個人消費は、価格上昇の影響を受けるものの、3月に高い伸びとなったことで、小幅加速すると予想され、国内民間需要は引き続き堅調さを維持しよう。このような中で、駆け込み輸入が再びあるものの、1-3月期の急増の反動によって輸入は小幅の減少に転じてGDPを押し上げるとみられ、4-6月期の実質GDPは前期比でプラス成長に転じよう。この間に、貿易交渉が進展し、一段の関税賦課が回避されれば、米国や各国のリセッション懸念は大幅に後退する公算が大きい。

桂畑 誠治