トランプ政権2期目始動から3カ月。1世紀近くにわたって築き上げられてきた米国の金融覇権の柱が、かつてないほど揺らいでいる。

トランプ大統領は、多くの貿易相手国を対象とした関税措置を発表し、市場に衝撃を与えた。その後、米連邦準備制度理事会(FRB)への批判を再び強め、パウエル議長の解任も辞さない構えを鮮明にしたことで、市場の動揺はさらに深まっている。

米経済の優位性を支えてきた資産価値が再評価を迫られている。市場混乱時の資金逃避先とされてきたドルと米国債の魅力は、ここにきて急速に低下。投資家は最近まで、米国例外主義を加速させるいわゆる「トランプトレード」を期待していたが、今の市場はむしろ「米国売りトレード」の様相を呈している。

こうした動きは、より広範で痛みを伴う変化の一部に過ぎない。「最後の購買者」として世界経済を支えてきた米国の家計消費や、安全保障および政治同盟の柱である米軍の役割にも、今や疑念が生じ始めている。

世界各国の政府も資金運用者と同様、急速な環境変化への対応に苦慮している。こうした不透明な情勢の中、今週ワシントンで国際通貨基金(IMF)の春季会合が開催され、各国の経済閣僚や中央銀行総裁が一堂に会する。世界秩序を支える柱だったワシントンが、いまや混乱の震源地と化している。

イースターの祈祷会と夕食会に出席したトランプ大統領(ホワイトハウス、4月16日)

Photographer: Al Drago/Bloomberg

ドイツ連銀前総裁でコメルツ銀行監査役会長を務めるイェンス・ワイトマン氏は先週ロンドンで講演し、「地政学的な力関係が目の前で再編されつつある」と指摘。半世紀前に欧州でドル支配を表現するために生まれた「米国の法外な特権」という言葉についても触れ、「この特権が永続的とは限らない」と述べ、米国優位の持続性に疑問を示した。

市場の懸念を一段と深めているのは、トランプ氏がFRBへの「口撃」をエスカレートさせ、即時利下げを強く求めている点だ。法曹界ではトランプ氏にパウエル議長を解任する権限があるか疑問視する声もあるが、投資家の間では米国市場の基盤である中央銀行の独立性に対する信頼が既に揺らぎ始めている。

バークレイズのストラテジストらは21日付のリポートでドル相場見通しを下方修正し、「FRB議長解任の可能性は依然低いとみているが、FRBの独立性が低下するリスクは現実的であり、ドル相場にとって無視できない重大なリスクだ」と警告した。

関連記事:狙いは中国包囲網、トランプ政権は貿易相手国に関税妥協の見返り要求

米経済はその規模の大きさから、急速に崩壊する可能性は低い。しかし、今月起きた市場の混乱を、単なる予期せぬ副作用として片付けることは難しい。トランプ氏は市場の動揺を受け、一部の関税措置を一時停止したが、政権の基本姿勢に変化は見られない。他国が米国の通貨や消費者、さらには軍事力を利用して利益を得ているとの主張を続け、経済・貿易などあらゆる面で根本的な見直しを迫っている。

米国はこれまで、財政・貿易の赤字を資本流入で補ってきた。だがトランプ氏が今月2日、友好国からライバルである超大国中国までほぼ全ての国を対象に関税引き上げを表明して以来、資金の流れは一変した。資本流入は鈍化し、むしろ国外への資金流出が急速に始まっているとの見方が強まっている。

アポロ・マネジメントのトルステン・スロック氏によると、外国勢は米国株を19兆ドル(約2700兆円)、米国債を7兆ドル、米社債を5兆ドルそれぞれ保有しており、市場全体の約20%から30%を占める。これらの保有資産が売却されれば相当大きな痛手となりかねない。

JPモルガン・アセット・マネジメントのチーフ・グローバルストラテジスト、デービッド・ケリー氏は、「突然の保護主義政策への転換が米国の評判に与えるダメージを考慮すべきだ」と指摘。米国の政策への信頼喪失という結果となれば米国資産価格を低下させると述べた。

米国内では、トランプ氏の関税措置が消費者と企業の心理を冷やしている。需要減退や原材料コスト上昇、外国の対抗措置に直面する企業の株価は急落。S&P500種株価指数は今月2日以来10%近く下落し、時価総額は約4兆8000億ドル吹き飛んだ。

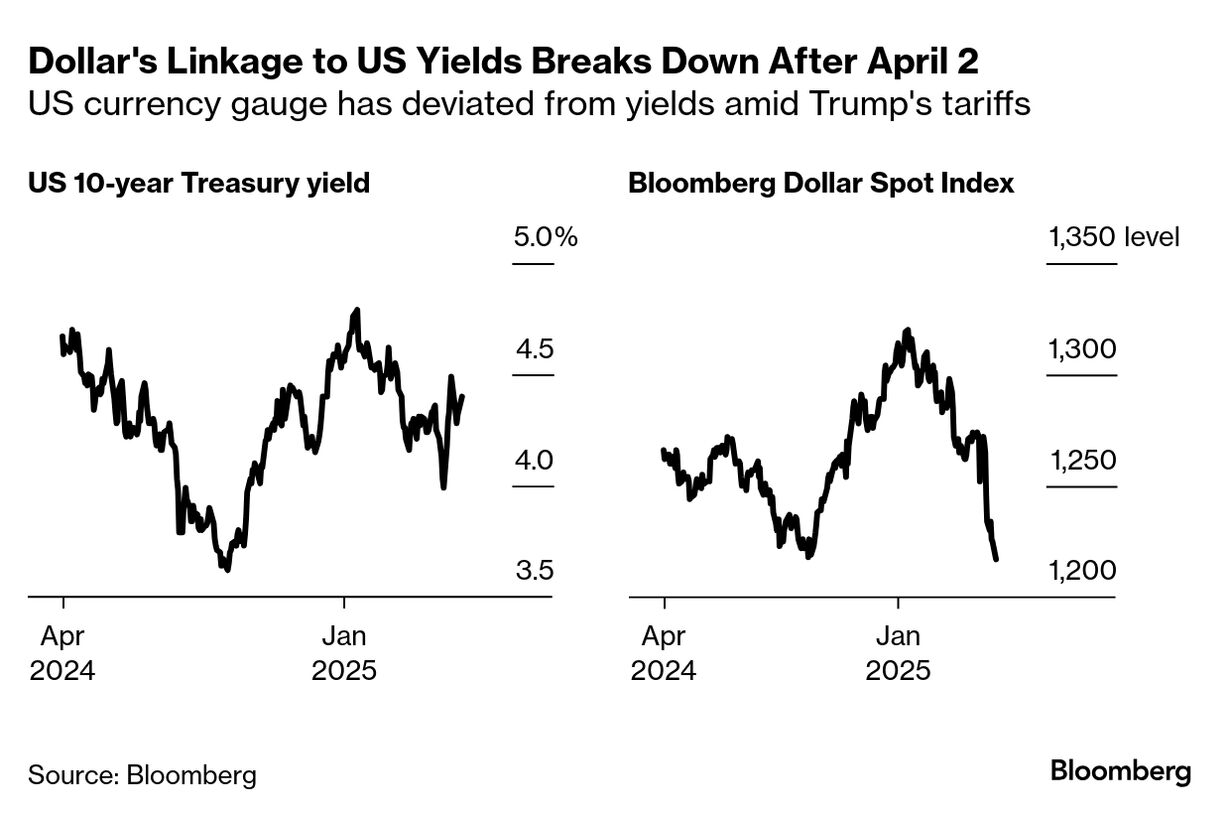

ブルームバーグのドル指数は今年に入り7%余り下落し、年初来のパフォーマンスは2005年の指数算出開始以降で最悪となるペース。しかし、最も人目を引いているのは、米国債相場の急落だ。米国債は米政府の後ろ盾があるため、他の市場の混乱時には通常なら堅調に推移する。

今月の米国債市場では、住宅ローンや企業の借り入れなどの基準となる10年債利回りが週間ベースで過去20年以上で最大の上昇を記録。利回りはトランプ氏の関税計画の一部停止を受けて4.6%近辺のピークから低下したとはいえ、同氏のFRB批判が過熱し再び上昇している。

通貨と借り入れコストが通常は正の相関関係にあることを考えると、ドル安と利回り上昇の同時進行は一部投資家には驚きだった。相関関係は現在、過去3年間で最も弱く、米国資産への広範な回避姿勢と、従来のリスクヘッジ手段への疑念を示唆している。

レイモンド・ジェームズ・アンド・アソシエーツのシニア投資ストラテジスト、トレーシー・マンジ氏は「最も驚いたのは、米国債とドルがこれまでに見られたような安全資産としての役割を果たしていないことだ。市場全体として、関税に関するニュースをうまく消化できていないことは明らかだ」と述べた。

原題:Markets Are Discovering the Real Trump Trade Is ‘Sell America’(抜粋)