4月16日、輸出主導型の経済構造を持つアジア各国は、トランプ米大統領の二転三転する関税政策に起因する貿易戦争の荒波に直撃されており、国内消費主導型経済への転換という難しい取り組みをすぐにも加速させる必要性が浮き彫りになりつつある。写真はトランプ米大統領。ホワイトハウスで10日撮影(2025年 ロイター/Nathan Howard)

[16日 ロイター] – 輸出主導型の経済構造を持つアジア各国は、トランプ米大統領の二転三転する関税政策に起因する貿易戦争の荒波に直撃されており、国内消費主導型経済への転換という難しい取り組みをすぐにも加速させる必要性が浮き彫りになりつつある。しかし個別に見ると、一部の国が他の国よりもずっと有利な立場に置かれている。

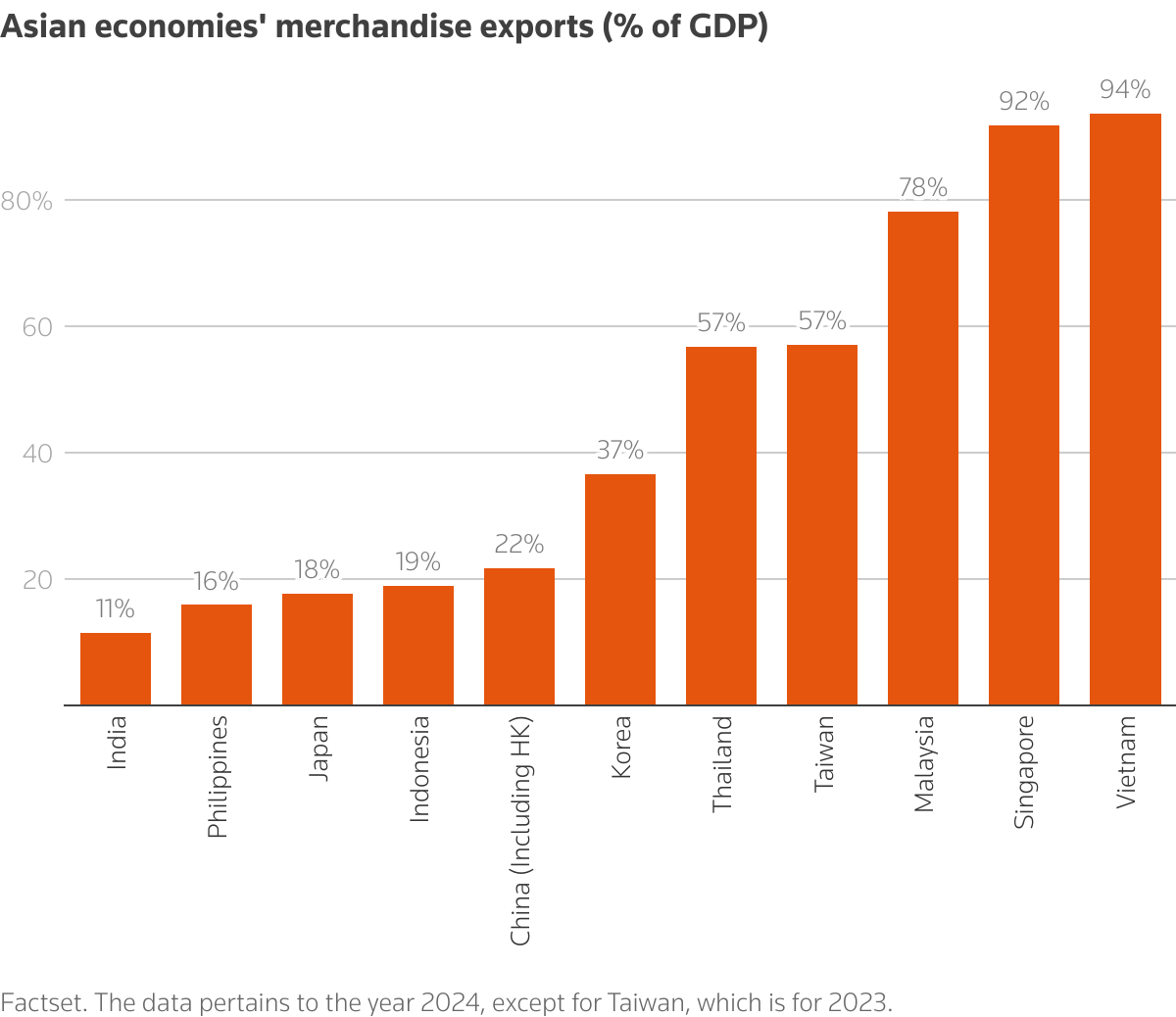

アジア地域では東南アジア諸国が最も輸出依存度が高く、トランプ政権が打ち出した「相互関税」の税率も最高レベルにある。例えばベトナムは46%、タイは36%、インドネシアは32%などだ。他のアジアの経済大国は輸出依存度がそこまで高くないが、特に100%を超える税率を課された中国の足場は弱い。

トランプ氏が相互関税上乗せ分の発動を一時停止し、多くの電子機器を免除対象にしたことでアジア地域の多くの国を一安心させたとはいえ、貿易戦争の出口がはっきりしたと言うには程遠い。

ただ1つ明確になったことがある。輸出の落ち込みの影響を相殺するため、アジア各国は国内の消費と投資を大幅に刺激しなければならなくなるということだ。問題は、では実際にそれが可能なのはどの国かになる。

Chart showing Asian economies’ merchandise exports as proportion of their GDP in 2024

Chart showing Asian economies’ merchandise exports as proportion of their GDP in 2024

国内消費・投資を支える政策は通常、財政と金融の2種類。つまり政府が各種プログラムに直接予算を投入するか、中央銀行が政策金利引き下げもしくは流動性供給を通じて消費や投資を喚起するかだ。

これらの措置は総需要を拡大し、雇用を創出できる。だが物価を押し上げ、民間投資を閉め出し、自国通貨を弱めてしまう。さらに一国が財政・金融刺激策をどの程度打ち出せるかは、出発点での「余力」に左右される。

<利下げ余地>

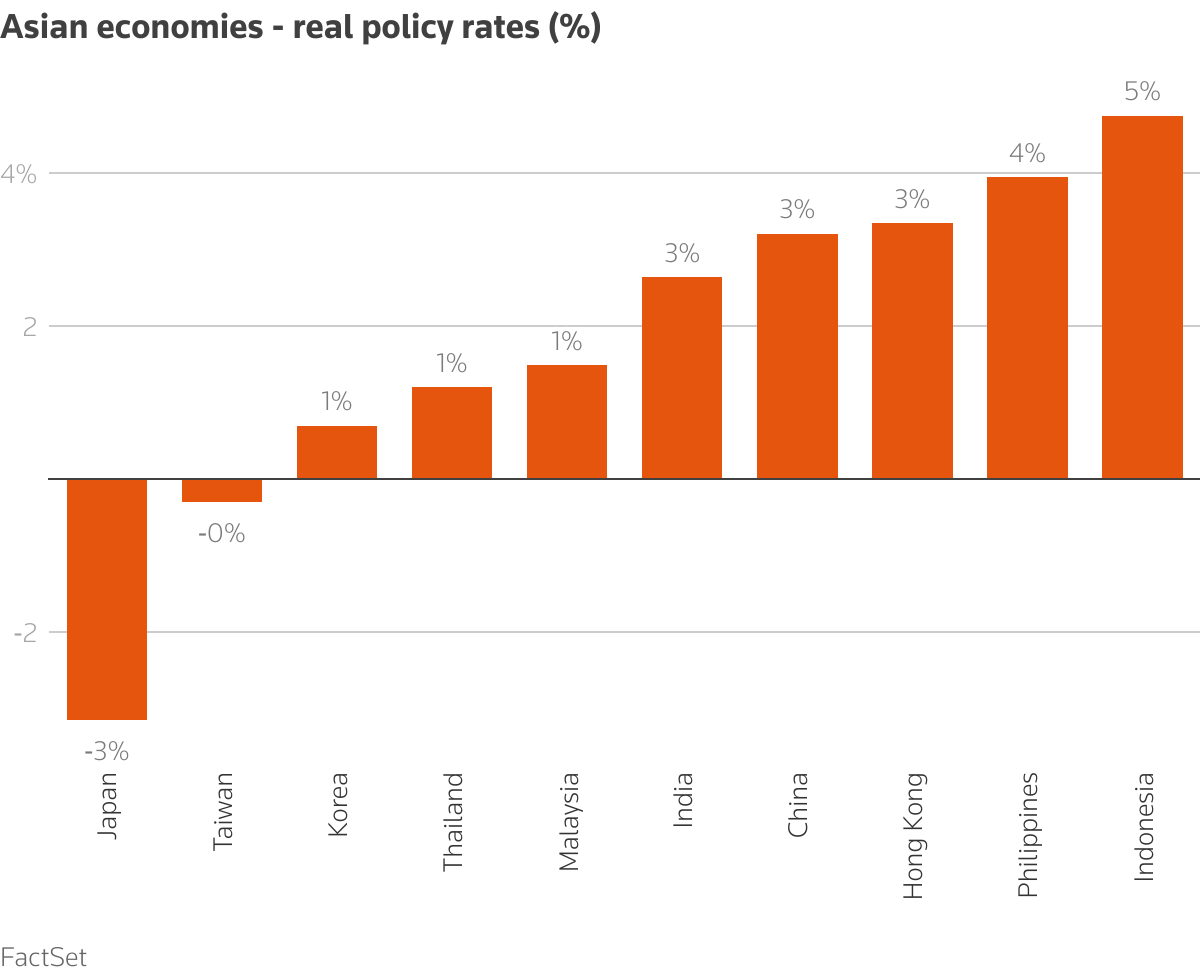

中銀の利下げ能力は、物価の水準と方向、またインフレを差し引いた実質政策金利の水準がどこかによって決まる。実質政策金利が高ければ高いほど、利下げ余地は大きくなるのだ。

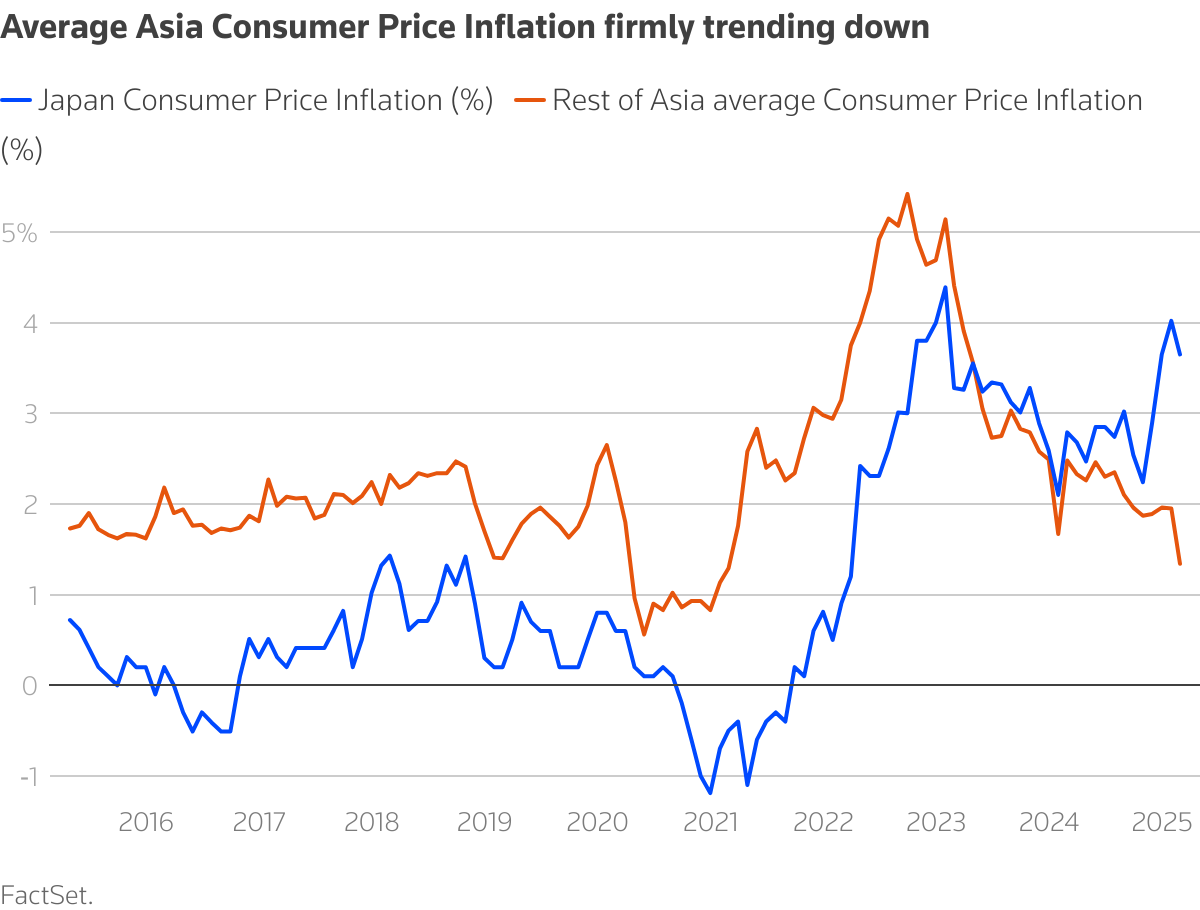

日本を除くアジア地域の消費者物価指数(CPI)は、中国のデフレに引っ張られる形で過去最低水準に近づきつつある。しかし各国の中銀に与えられた利下げ余地は、実質政策金利のばらつきに伴ってかなり違っている。

The chart depicts the monthly CPI for Japan and the average monthly CPI for Asia ex Japan, over the past 10 years

The chart depicts the monthly CPI for Japan and the average monthly CPI for Asia ex Japan, over the past 10 years

長年の経験則から、中銀は政策金利を物価上昇率より1-3ポイント高い水準に設定しようとする傾向がある。この1-3%の実質金利は物価と雇用を目標近くで安定させてくれるからだ。

そうした尺度に従うと、インドネシアとフィリピン、中国は11日時点の実質金利がそれぞれ4.75%、3.95%、3.35%なので、利下げ余地が最も大きいように見える。

反対に韓国とタイ、マレーシアは、いずれも実質金利が1-3%を下回っているので、利下げ余地は乏しいようだ。

The chart depicts the policy rates net of CPI inflation in 10 leading Asian economies.

The chart depicts the policy rates net of CPI inflation in 10 leading Asian economies.

<財政出動余力>

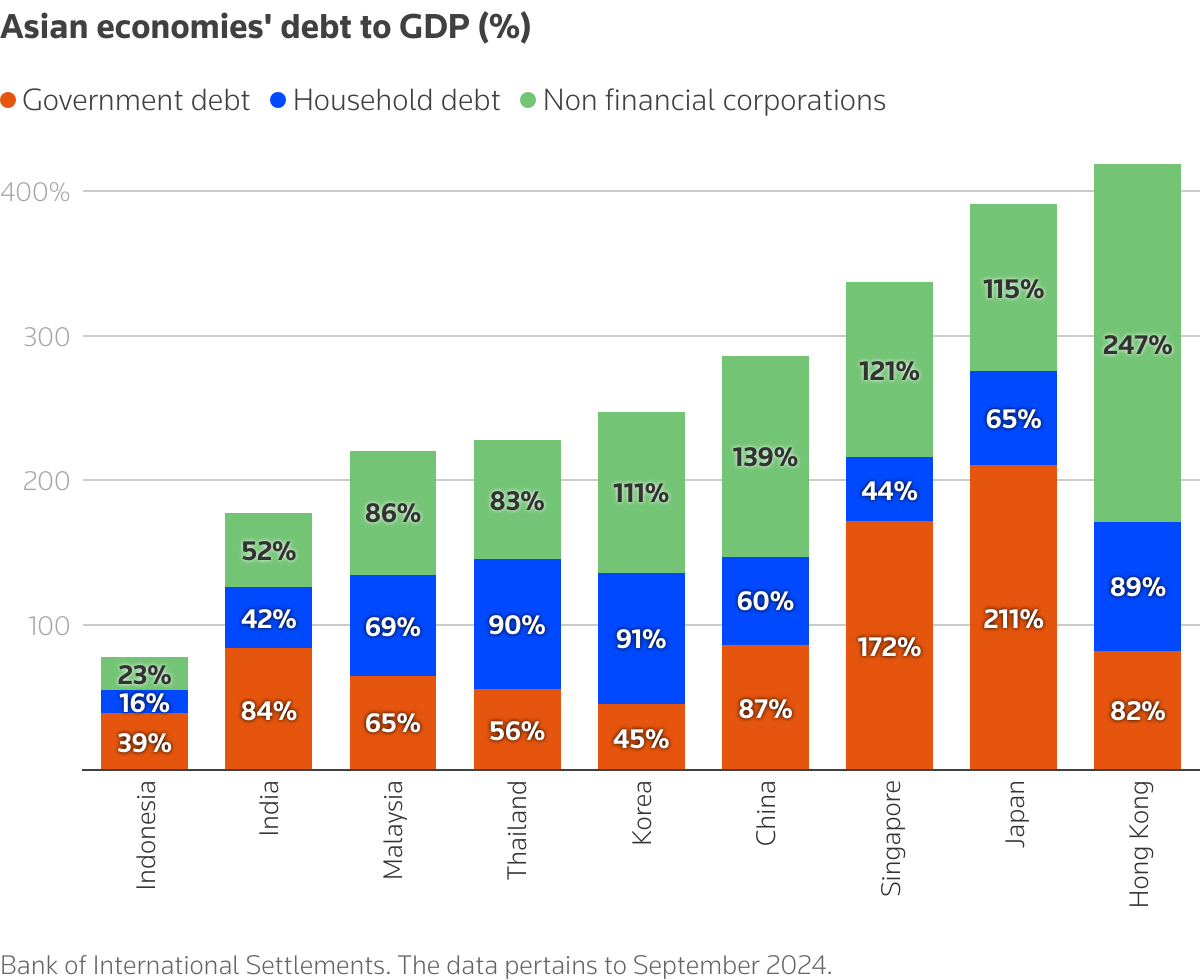

一国の政府が、多額の債務を抱えておらず、低いコストで借り入れができるという2つの前提条件を備えている場合、財政支出を拡大する際の最適なポジションにあると言える。

1つ目の条件について、大半のアジア諸国は十分合格点が与えられる。公的債務の国内総生産(GDP)比率は40─85%であり、経済成長の著しい鈍化をもたらすとされる90%より低い。

The chart depicts debt to GDP as of September 2024 for leading Asian economies.

The chart depicts debt to GDP as of September 2024 for leading Asian economies.

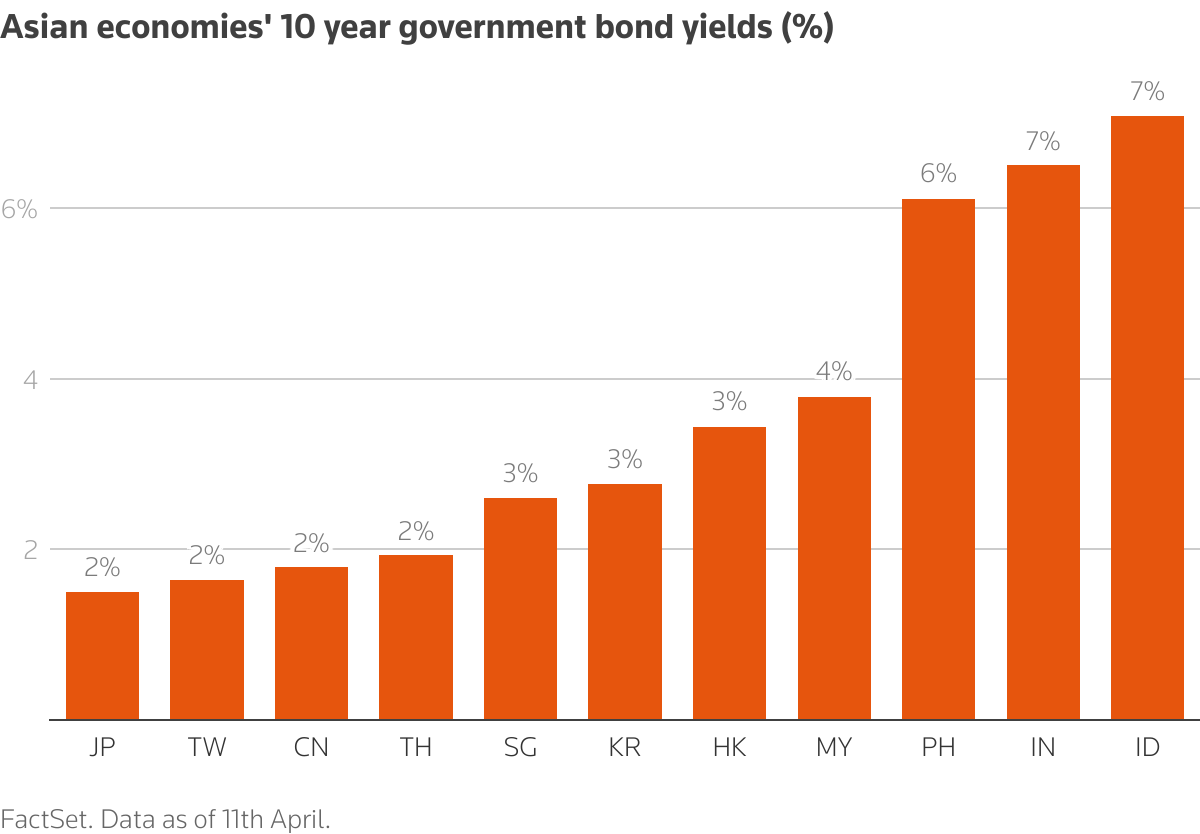

しかしもう1つ大事な条件は借り入れコストだ。例えばインドと中国の公的債務のGDP比は節目の90%に迫っているが、中国の方がずっと低い政府の借り入れコストの恩恵を享受している。10年国債利回りを比べると中国はわずか1.8%だが、インドは6.5%に達している。

公的債務の水準と借り入れコストの両方を考慮すると、韓国とタイ、マレーシア、中国、インドネシアに財政支出拡大余地があり、インドとフィリピンにはない。

The chart depicts the 10 year government bond yields of leading Asian economies.

The chart depicts the 10 year government bond yields of leading Asian economies.

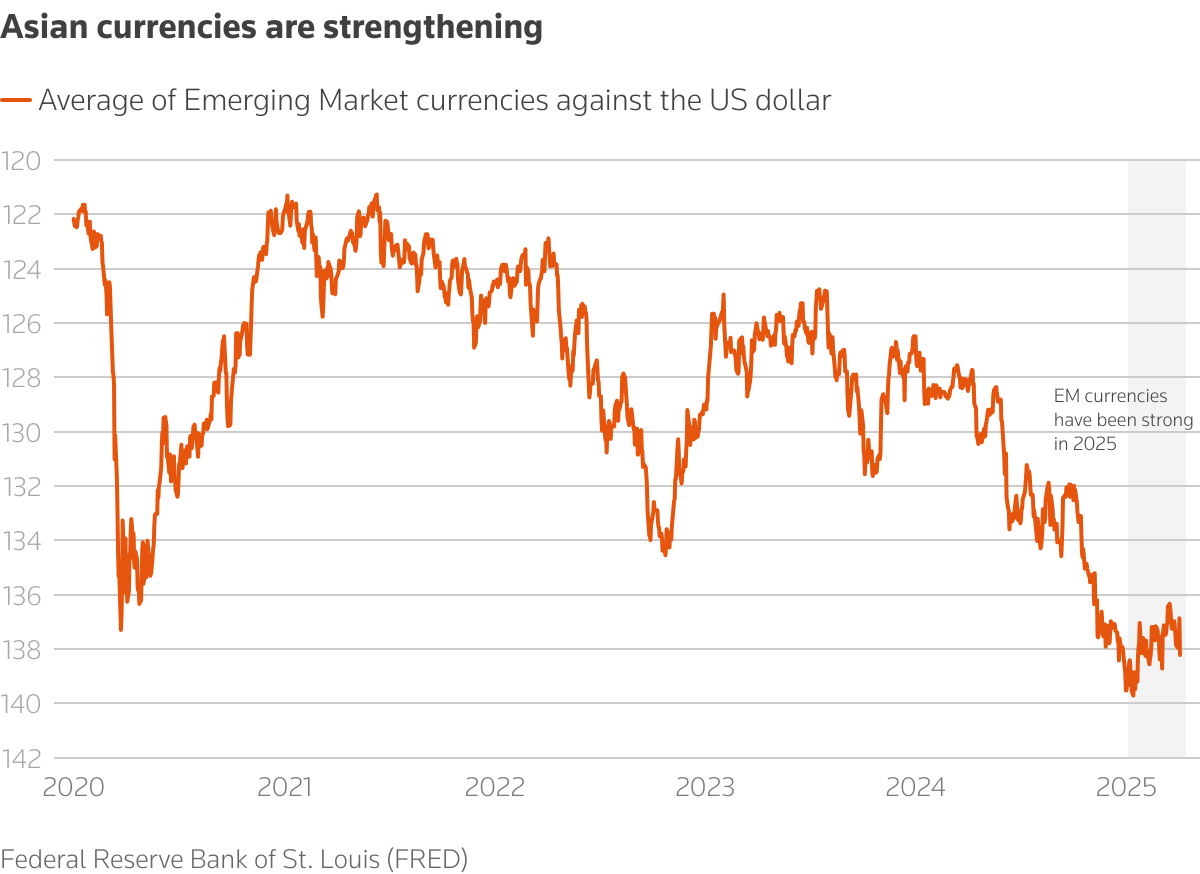

当然ながら大規模な財政出動・金融緩和に伴う主要なリスクの1つとして通貨安が挙げられる。ただ貿易戦争においては、相対的に通貨が弱くなるのは現実問題として歓迎されるかもしれない。輸出競争力を強めてくれるからだ。さらにアジア各国の通貨は今年これまで対ドルで堅調に推移してきた以上、ここからの下落はそれほど心配の種にならない。

The chart depicts an average of Emerging Market currencies against the US Dollar.

The chart depicts an average of Emerging Market currencies against the US Dollar.

<選択肢は1つ>

アジアの幾つかの国は既に財政・金融刺激策を打ち出し始めた。中国は中央政府の財政赤字のGDP比を3%から4%に引き上げる計画を発表。インドネシアも公的債務のGDP比を39%から50%に高めようとしている。一方で韓国、中国、インドネシア、タイ、インドは過去半年で政策金利を35-75ベーシスポイント(bp)引き下げた。

もちろんこうした措置が効果を発揮する保証はない。各国が輸出依存の経済構造を再調整するには、特にあらゆる政治的、経済的利害が絡むだけに、これまでの発表分よりずっと多くの対策が必要になるのも間違いない。それでもトランプ氏の貿易戦争が加速するなら、アジアにはそのような調整を進める以外の選択肢は持てないのではないか。

(筆者はエマー・キャピタル・パートナーズの創設者兼CEO。BNPパリバ証券ではアジア太平洋地域の株式調査を担当した。本コラムは筆者の個人的見解に基づいて書かれています)

私たちの行動規範:トムソン・ロイター「信頼の原則」, opens new tab

筆者は「Reuters Breakingviews」のコラムニストです。本コラムは筆者の個人的見解に基づいて書かれています。