フィリピン・マニラ(2024年12月11日)ーアジア開発銀行(ADB)の新たな報告書によると、アジア・太平洋地域の経済成長は今年と来年にかけて安定的に推移する見通しである。しかし、ドナルド・トランプ次期大統領政権下で見込まれている米国の政策変更が、同地域の長期的な経済見通しに影響を与える可能性があるとされている。

ADBが本日発表した『アジア経済見通し(Asian Development Outlook: ADO)』の最新版によると、米国の貿易、財政、移民政策の変更が、アジア・太平洋地域の開発途上国における成長を鈍化させ、インフレ圧力を高める可能性があるとしている。これらの重要な政策変更は、時間をかけて段階的に実施される見込みであるため、地域経済への影響は2026年以降に顕在化する可能性が高いと予想される。しかし、政策が予想よりも早期に実施された場合や、米国企業が関税回避を目的に輸入を前倒しする場合には、影響が早期に現れる可能性があると指摘している。

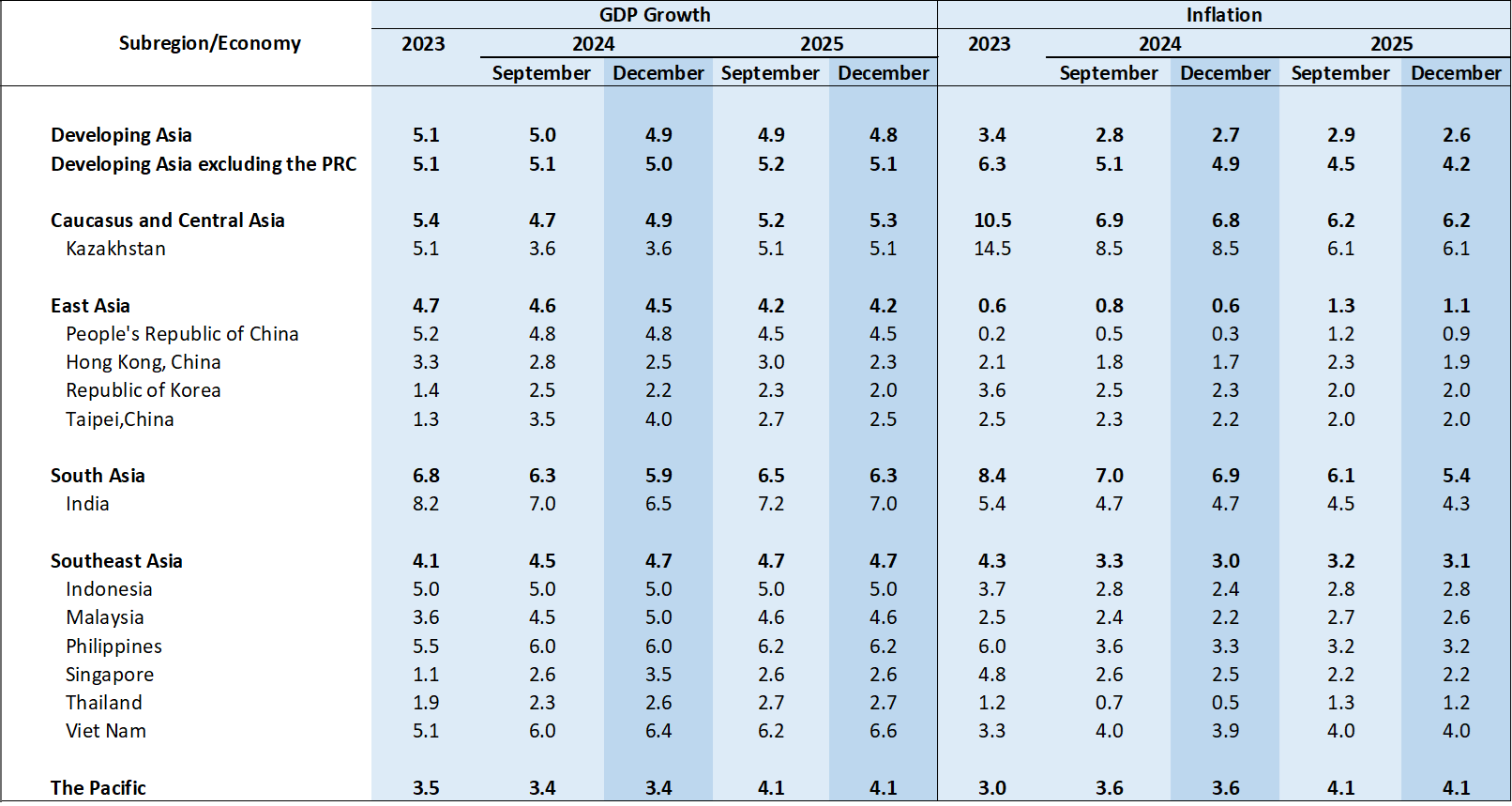

アジア・太平洋地域の途上国経済の2024年の成長率は4.9%と予測され、ADBの9月時点の予測値5.0%から若干下方修正された。2025年の成長見通しは、主に南アジアにおける内需の弱さが影響し、前回予測の4.9%から4.8%に引き下げられた。また、地域のインフレ見通しは、今年は2.8%から2.7%に、来年は原油価格の緩和見込みを背景に2.9%から2.6%に引き下げられた。

アルバート・パークADBチーフエコノミストは、「強力な国内需要と輸出が引き続き地域の経済成長を支えている」とした上で、「米国新政権の想定される政策の実施により、来年以降、中国の成長が鈍化し、インフレ圧力が高まるとともに、その影響がアジア・太平洋地域の他の経済にも及ぶ可能性がある」と述べた。

ハイリスク・シナリオにおいて、ADBは、米国の積極的な政策変更が世界経済の成長を今後4年間で累計0.5%ポイント押し下げると予測している。広範な関税措置は、国際貿易や投資を抑制し、コストの高い国内生産への移行に繋がる可能性がある。また、移民の減少が米国の労働供給を逼迫させる懸念がある。さらに、トランプ新政権による、より拡張的な財政政策が導入されれば、関税や移民制限が米国におけるインフレ圧力を再燃させる可能性があると指摘している。

米国の政策変更、特に関税措置が予想される状況でも、このハイリスク・シナリオにおけるアジア・太平洋地域の開発途上国への影響は限定的である。追加的な政策支援が行われない場合でも、中国の国内総生産(GDP)成長率の減速幅は、2028年まで年平均で0.3%ポイントにとどまると予測される。さらに、地域全体での貿易やその他の経済的つながりを通じた負の波及効果は、中国から他の経済圏への貿易転換や生産拠点の移転によって相殺される可能性が高いと見込まれる。

短期的には、この地域における経済見通しは、多くの国で比較的安定した状況が維持される見込みである。中国の成長率見通しは、2024年が4.8%、2025年が4.5%と据え置かれた。一方、インドの見通しは、民間投資および住宅需要の伸びが予想を下回ったことを受け、2024年は7.0%から6.5%へ、2025年は7.2%から7.0%へと下方修正された。

東南アジアの今年の成長見通しは、製造業の輸出および公共設備投資の増加を背景に、前回予測の4.5%から4.7%へと引き上げられ、来年の見通しは4.7%に据え置かれた。

中央アジア・コーカサス地域の成長見通しは、今年は4.7%から4.9%、来年は5.2%から5.3%へと引き上げられた。一方、太平洋地域の見通しは、今年3.4%、来年4.1%に据え置かれた。

米国の政策変更に伴う不確実性のほか、アジア・太平洋地域の開発途上国における成長およびインフレ見通しに対するリスクとして、地政学的緊張の高まりや中国における不動産市場の継続的な脆弱性が挙げられる。

ADBは、極度の貧困の撲滅に努めるとともに、豊かでインクルーシブ、気候変動や災害等のショックに強靭で持続可能なアジア・太平洋地域の実現に向け取り組んでいる。ADBは1966年に創立され、49の域内加盟国・地域を含め69の加盟国・地域によって構成されている。