Asia Trends

2025.03.21

アジア経済

アジア経済見通し

アジア金融政策

ニュージーランド経済

為替

ニュージーランドは景気後退局面脱却でNZドル相場の行方は

~RBNZの緩和ペース後退の可能性も、米FRBの動きなど外部環境に左右される展開が続こう~

西濵 徹

要旨

このところのニュージーランド経済は内・外需双方に不透明要因が山積する展開が続き、昨年は2四半期連続のマイナス成長となる景気後退局面入りするなど深刻な景気減速に直面した。しかし、RBNZの引き締めや商品高の一巡に加え、景気減速も重なりインフレは頭打ちの動きを強めており、昨年半ば以降は目標域に収束している。よって、RBNZは昨年8月にコロナ禍一巡後初の利下げに舵を切り、その後も断続かつ大幅利下げに動くなど、景気の逆風となってきた物価高と金利高の共存状態は大きく変化している。

こうした動きを反映して、昨年10-12月の実質GDP成長率は前期比年率+2.62%と3四半期ぶりのプラス成長に転じるなど景気後退局面入りを脱した。中国景気の底入れや対米輸出の駆け込みを反映して輸出は拡大するとともに、インフレ鈍化や金利低下を受けて家計消費や企業部門の設備投資も底打ちしている。分野ごとの生産動向も幅広い分野で拡大しており、最悪期を過ぎていると捉えられる。また、足下では製造業を中心に企業マインドが改善しており、景気は一段と底入れの動きを強めることが期待される。

一方、RBNZのオア総裁は突如今月末で任期途中での退任を発表するなど、先行きの政策運営に対する不透明感が高まる動きがみられる。こうした状況にもかかわらず、足下のNZドル相場は米ドル高の一服を反映して底入れしており、日本円に対しても同様に底打ちしている。先行きは景気底打ちがRBNZの緩和ペースを鈍化させる可能性がある一方、引き続き米FRBの動きなど外部環境に左右される展開が続こう。

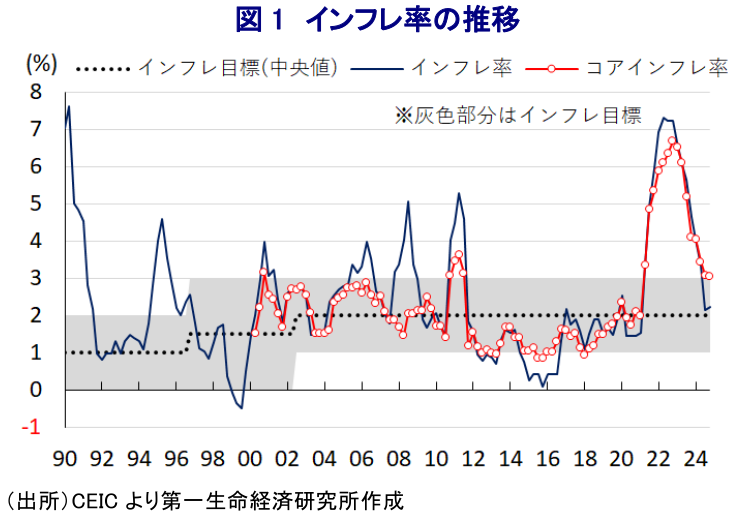

このところのニュージーランド経済を巡っては、物価高と金利高の共存状態が長期化して家計消費をはじめとする内需の足かせとなるとともに、最大の輸出相手となってきた中国経済の減速懸念が外需の重石となるなど、内・外需双方に不透明要因が山積する状況に直面してきた。結果、昨年は4-6月、7-9月と2四半期連続のマイナス成長となる景気後退局面(リセッション)入りするなど、景気は頭打ちの動きを強める展開をみせてきた(注1)。インフレは2022年後半に30年ぶりの水準に高進したものの、RBNZ(中銀)が累計525bpもの断続利上げに動くとともに、インフレ高進の一因となった商品高が一巡したことも重なり、2023年以降は頭打ちに転じた。しかし、その後もインフレはRBNZが定める目標域(1~3%)を上回る推移が続いたほか、国際金融市場で米ドル高圧力がくすぶるなかで通貨NZドルは調整の動きを強めるなど輸入物価が押し上げられることが懸念された。よって、インフレ鈍化にも拘らずRBNZは高金利政策を維持せざるを得ず、結果的に上述のように昨年の同国経済は景気後退局面入りする一因になったと捉えられる。

ただし、景気減速を受けてインフレ鈍化が一段と進むとともに、米FRB(連邦準備制度理事会)による利下げ実施を受けて米ドル高の動きが一服して輸入物価の沈静化が期待されたこともあり、RBNZは昨年8月にコロナ禍の影響一巡後初の利下げに舵を切った。さらに、足下のインフレ率は目標域に収まるとともに、コアインフレ率も上限近傍に鈍化するなど落ち着きを取り戻していることを受け(図1)、その後もRBNZは断続利下げに動くとともに、利下げ幅を拡大させるなど緩和ペースを加速させており、先月の定例会合でも4会合連続の利下げに動いた上で、先行きの追加利下げを示唆するなど姿勢を一変させている(注2)。

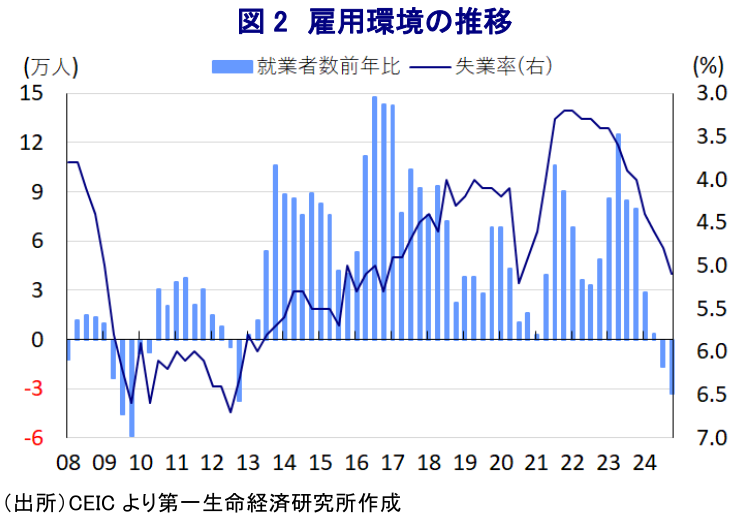

さらに、RBNZが金融緩和のペースを加速させている背景には、景気後退局面入りしたことを受けて足下の雇用環境が急速に悪化するなどインフレの下押しに繋がる動きが顕在化していることも影響している(注3)(図2)。さらに、隣国オーストラリアについては同国と同じように物価高と金利高の共存状態が長期化する展開が続いたものの、堅調な雇用環境が続くなかで緩やかながら景気拡大の動きが続いているほか、不動産市況も高止まりしているものの、同国においては過去の断続利上げを受けて足下の不動産市況がピークから2割近く下回る水準に調整するなど、直面している状況がオーストラリアと大きく異なることも金融政策を巡る両国の動きの違いに現われていると捉えられる

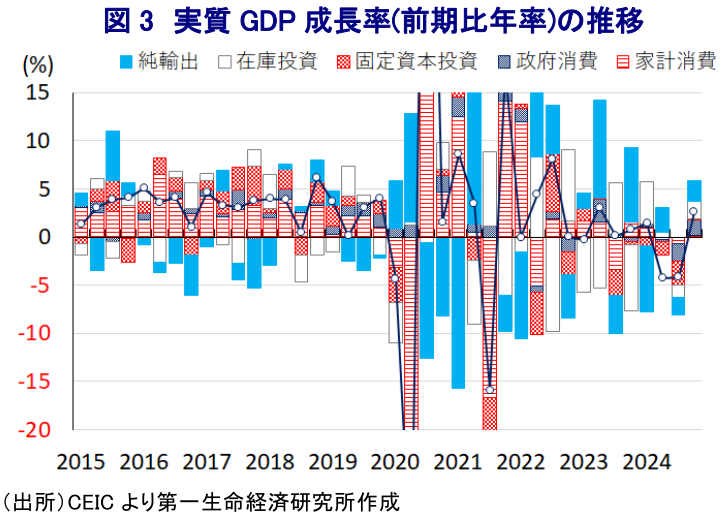

このように、実体経済の逆風となってきた物価高と金利高が大きく変化するなど景気の追い風となる動きがみられるなか、昨年10-12月の実質GDP成長率は前期比年率+2.62%と前期(同▲4.15%(改定値))から3四半期ぶりのプラス成長に転じるなど景気後退局面を脱したことが確認されている(図3)。昨年末にかけては米ドル高が再燃してNZドル安が進むなど輸出競争力が向上したことに加え、中国経済も内需喚起策などを追い風に底打ちしたほか、米トランプ政権の発足を前にした米国向け輸出の駆け込みの動きも重なり、輸出は拡大に転じるなど景気を押し上げている。さらに、インフレ鈍化による実質購買力の押し上げやRBNZによる断続利下げも追い風に家計消費は底打ちするとともに、企業部門による設備投資も押し上げられるなど、内需を取り巻く環境も改善している様子がうかがえる。ただし、幅広く内需は底打ちしているものの、輸入の拡大ペースは輸出を下回るなかで純輸出の成長率寄与度は前期比年率ベースで+2.19ptと2四半期ぶりのプラスとなるとともに、在庫投資の成長率寄与度も同+1.72ptと2四半期ぶりのプラスとなるなど、ともに景気の押し上げ要因となっている。こうした状況に鑑みれば、足下の景気実態は数字に比べて力強さを欠く状況にあると捉えることができる。

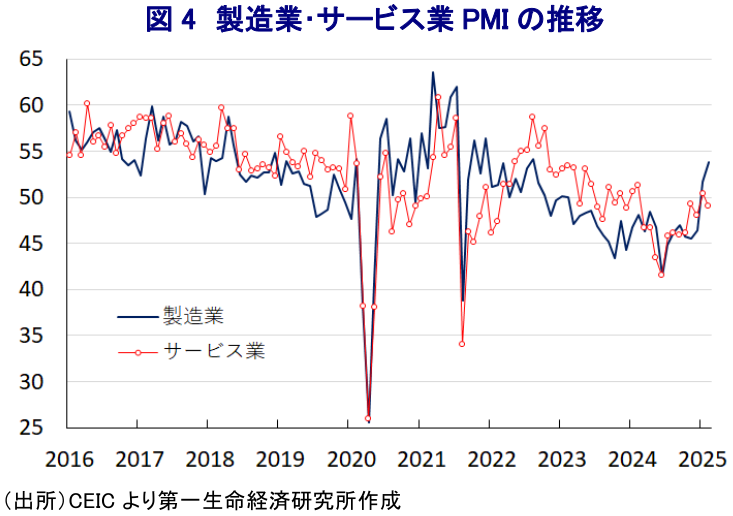

分野別の生産動向については、国際商品市況の低迷の動きが重石となる形で鉱業部門の生産は引き続き下振れする展開が続いているほか、住宅需要の弱さは建設業の生産の足を引っ張る動きもみられる。その一方、家計消費や企業部門の設備投資が底打ちしていることを受けて、小売・卸売をはじめとする幅広いサービス部門で生産が拡大しているほか、なかでも外国人来訪者数の拡大を反映して観光関連などの生産が大きく押し上げられる動きもみられる。また、昨年末にかけての駆け込みによる財輸出の押し上げの動きを反映して一部の製造業で生産が拡大に転じているほか、主力産業である農林漁業関連でも異常気象の影響一巡も重なり生産拡大の動きが確認されている。上述したように、RBNZによる断続利下げを受けて企業部門による設備投資が促される動きがみられるなか、供給サイドを取り巻く環境も改善している様子がうかがえる。なお、昨年末にかけての企業マインドは頭打ちしてきたものの、年明け以降は製造業を中心に一転して底入れの動きが確認されるなど状況は大きく変化している(図4)。先行きの景気は米トランプ政権の通商政策に揺さぶられる可能性に留意する必要はあるものの、昨年通年の経済成長率は▲0.5%と4年ぶりのマイナス成長となったことに鑑みれば、緩やかに底入れの動きが進むことは見込まれる。

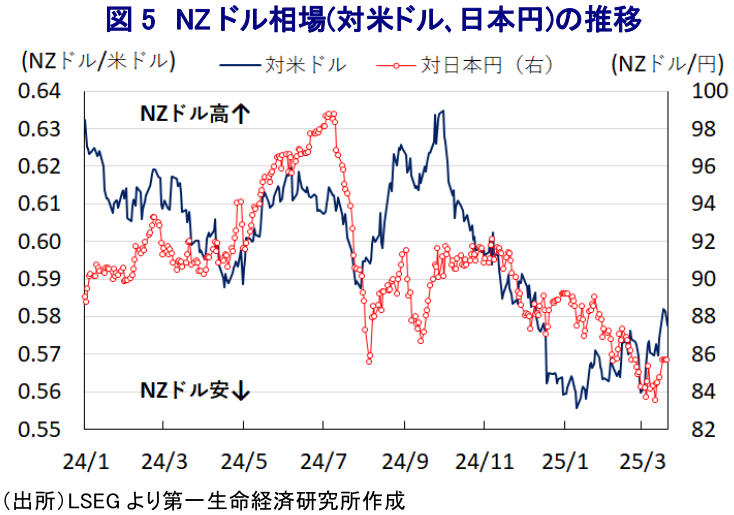

RBNZを巡っては、今月5日にオア総裁が今月末付での任期途中の辞任を突如公表したことに加え、後任総裁人事も不明であるなど、先行きの政策運営の行方に不透明感が高まる動きがみられる(注4)。このような状況にもかかわらず、足下のNZドル相場については米ドル高の動きに一服感が出ていることを受けて底打ちしているほか、日本円に対してもそうした動きが底入れを促している(図5)。先行きについては景気の底打ちが確認されたことでRBNZは緩和ペースを緩めることが見込まれるなど下支え要因となる可能性はあるものの、引き続き米国経済やそれに伴う米FRBの政策運営など外部環境の影響を受ける展開が続くと見込まれるほか、日本円に対しても米ドル/円相場の動向に左右される展開が続くであろう。

以 上

西濵 徹