Asia Trends

2025.11.06

アジア経済

アジア金融政策

マレーシア経済

為替

トランプ関税

マレーシア中銀、米国との通商合意、リンギの安定が様子見を後押し

~米国との通商合意による不確実性の後退、リンギ相場と物価の安定を好感して様子見姿勢を維持~

西濵 徹

要旨

マレーシア中銀は6日の定例会合で、政策金利を2会合連続で2.75%に据え置いた。7月にはトランプ関税による景気下押しへの「予防的措置」として約5年ぶりの利下げを実施したが、その後、米国との通商協議で関税率が19%に引き下げられ、一部品目も対象外となるなど悪影響が緩和する見通しが強まった。さらに、政府による現金給付など景気刺激策の進展もあり、中銀は9月会合同様に様子見姿勢を維持した。

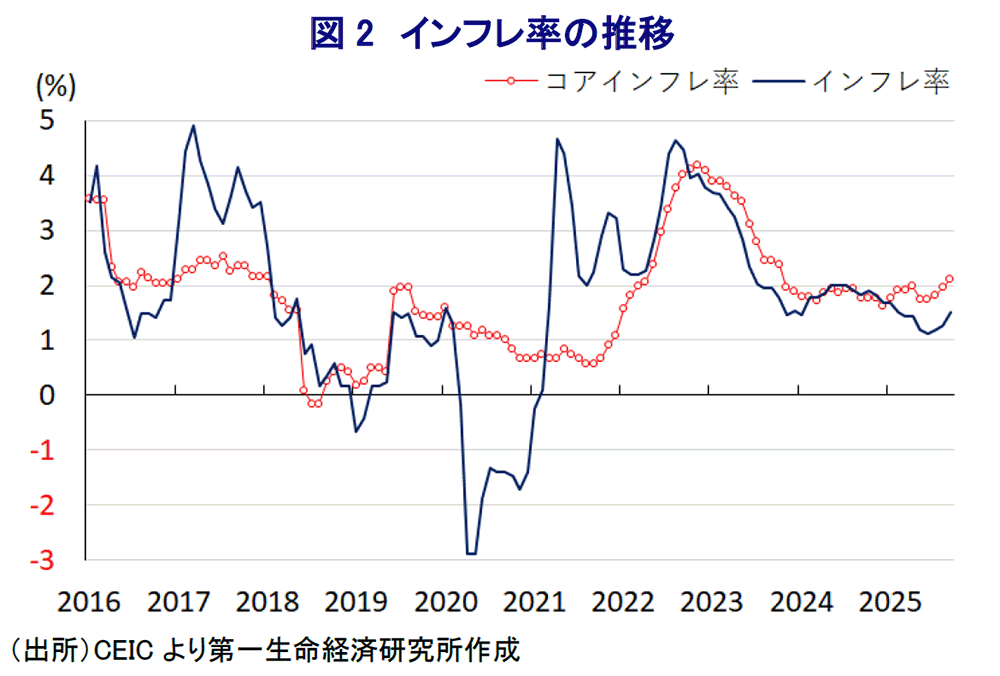

声明文では、世界経済は関税の影響を受けつつも雇用や金融・財政政策によって拡大を続けているとの見方を示した。先行きは通商協議の進展で不確実性はやや緩和したものの、関税や地政学リスクを下振れ要因と指摘している。その一方、主要国の景気拡大や電子デバイス需要の増加などを上振れ要因としている。さらに、国内においては、雇用・所得環境や公共投資の進捗を受けて堅調な内需が続いており、来年にかけてインフレも安定的な推移が見込まれるとして、現行の金利水準を「適切」と評価している。

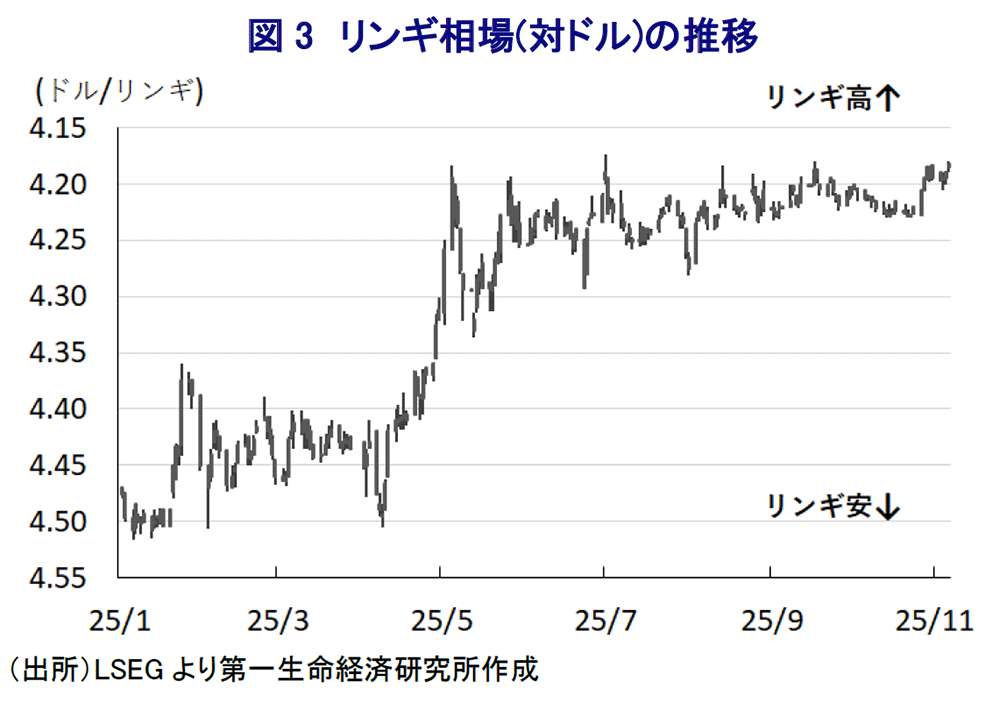

通貨リンギについては、FRBの利下げ観測の後退で米ドル高が再燃するなかでも堅調に推移している。外貨準備高の水準に課題は残るが、市場の安定が続けば注目される可能性は低い。こうした環境も中銀が慎重姿勢を維持する一因になっていると見込まれる。

マレーシア国立銀行(中央銀行)は、6日に開催した定例の金融政策委員会において、政策金利を2会合連続で2.75%に据え置くことを決定した。同行は7月の定例会合において、トランプ関税による実体経済への悪影響を警戒して『予防的措置』としての利下げを決定した(注1)。同行による利下げは約5年ぶりであり、過去2年以上にわたってインフレ抑制やリンギ相場の安定を目的に金融引き締めを維持してきたものの、外部環境の変化が姿勢転換を促した。しかし、米国による相互関税は当初は24%、その後に25%に引き上げられたが、米国との通商協議を経て19%に引き下げられたことに加え、医薬品や半導体製品のほか、一部の農産品を関税の対象外とすることを目的に協議が行われた。このようにトランプ関税による悪影響が軽減される見通しが高まった。さらに、今年前半の同国経済を巡っては、トランプ関税の本格発動を前にした輸出の駆け込みが景気を押し上げる動きが確認されている。また、アンワル政権は新たな経済対策として、8月末から18歳以上のすべてのマレーシア国民に100リンギの現金支給のほか、レギュラーガソリン(RON95)への補助金調整による価格引き下げを通じた景気下支えに動いている。こうしたことから、中銀は9月の定例会合では一連の政策効果を見定めるべく、政策金利を据え置くなど様子見姿勢に転じた(注2)。さらに、先月末に行われた米国との首脳会談で両国は相互貿易協定に署名し、両国関係を包括的パートナーシップに格上げするとともに、協議を経てパーム油やゴム製品、ココア、航空機部品、医薬品など1711品目、対米輸出の1割強が関税対象外となることが明らかにされた。こうした事情も、中銀が今回の会合で様子見姿勢を維持する一因になったと考えられる。

なお、会合後に公表された声明文では、世界経済について「関税引き上げの影響が圧迫要因となるが、堅調な雇用環境やインフレ緩和、緩和的な金融政策、財政出動によって下支えされる形で引き続き拡大している」との見方を示している。その上で、先行きについて「貿易協議により不確実性は幾分緩和したが、関税引き上げや地政学的な緊張が下振れリスクとなる」として、「金融市場の過熱感も懸念される」としつつ、「関税の影響が想定より軽微に留まるほか、主要国における景気拡大は上振れ要因ともなり得る」との見方を示した。その一方、同国経済は「内・外需双方の堅調さを反映して足元の景気は想定を上回る見通し」とした上で、先行きも「雇用や賃金上昇に加え、政府による所得押し上げ策を追い風に堅調な内需が景気を下支えする」ほか、「公共投資の進捗も景気を下支えする」との見通しを示す。ただし、「世界貿易の減速や景況感の悪化、生産低迷が下振れリスクになる」一方、「世界経済の改善、電子デバイス関連の需要増、堅調な観光需要は上振れ要因になる」との見方を示している。また、足元のインフレ率は落ち着いた推移が続くなか、先行きについて「世界的なコスト圧力の後退を反映して来年のインフレ率も緩やかな推移が見込まれる」とした上で「政府が計画している構造改革が物価に与える影響は限定的」との見通しを示している。そして、政策運営について「足元の金利水準は物価安定と景気下支えの両立に向けて適切」と従来からの見方を示した上で、先行きは「景気と物価の見通しを巡るリスクを評価しつつ動向を注視する」として現行水準での様子見姿勢を継続する可能性を示唆している。

また、7月会合での利下げ決定に際しては通貨リンギ相場の動向を注視する考えを示していたが、9月会合に続いて今回もリンギに関する言及はなされなかった。足元の金融市場では、FRB(米連邦準備制度理事会)による利下げ観測の後退を受けて米ドル高が再燃する動きがみられるにもかかわらず、リンギ相場は比較的堅調な推移をみせていることが影響しているとみられる。マレーシアの外貨準備高を巡っては、国際金融市場の動揺局面での耐性は十分とは言えない水準に留まると試算される。しかし、足元の金融市場は引き続き活況を呈する動きをみせるなかで外貨準備高に対する懸念が注目される可能性は低い。その結果としてリンギ相場も比較的堅調な推移をみせると見込まれ、そうした状況が同行の様子見姿勢を後押しする展開が続くと見込まれる。

以 上

西濵 徹