トランプ米大統領が、利下げに前向きな経済学者を米連邦準備制度理事会(FRB)に送り込もうとする動きが、大きな注目を集めている。しかし、金融政策や債券市場、米経済の中長期的な見通しには、より深刻な懸念がある。

背景にあるのは、米国が欧州やアジアの多くの国々と同様に高齢化の進行に直面し、債務の増大と成長率の鈍化という二重の課題を抱えていることだ。この難局を打開する方法は、米国の投資家や退職者が望まない代償を伴う可能性がある。

ジャクソンホール会合(カンザスシティー連銀主催の年次シンポジウム)で発表された新たな論文は、楽観的なシナリオを提示している。論文によれば、高齢化が進む国々は、むしろより多くの国債を発行できる。高齢者層が新たに発行される国債を積極的に購入するため、需要が供給を上回る可能性すらあるというのだ。

金利が上昇しなければ、米国は国内総生産(GDP)比250%の債務水準を維持可能だと試算している。これは日本に近い水準であり、日本は一応は持ちこたえている。

ただ、この試算が正しいとしても、それは高齢者が本質的に債券の買い手であるからではない。債券需要は、個人投資家からのものも含め、基本的には政府の政策と規制に左右される。米国も日本と同様に、金利を低水準に抑える金融抑圧的な体制に依存せざるを得なくなる可能性がある。

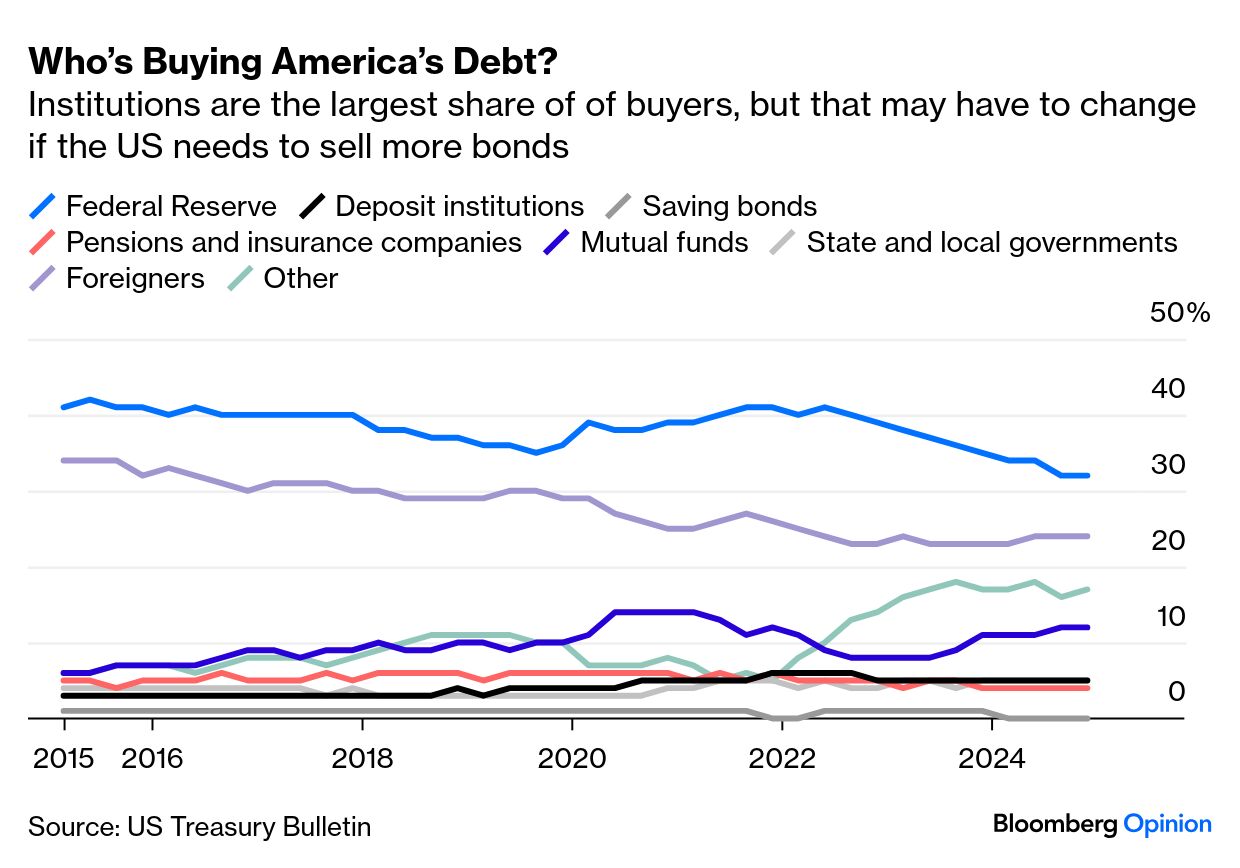

論文では、過去数十年にわたって債務水準が上昇していたにもかかわらず金利が低下した理由として、米国債への需要が供給よりも速く伸びたことを挙げている。その主因は外国からの買いだった。しかし、最近ではこうした需要は弱まりつつあり、貿易の縮小とともに今後さらに低下するとみられている。

もう一つの大口債券購入者であるFRBは現在、量的緩和(QE)の縮小に向かっている。今後需要の拡大が見込まれる主な買い手は、個人投資家を中心とする投資信託、証券会社、そして「その他」に分類される企業などだ。

論文が予測するように、今後は米国内の個人投資家が米国債市場でより重要な役割を担うことになるのは、ほぼ確実とみられる。経済学者たちはこれまでも、高齢化の進行は金利低下の要因になると指摘してきた。理論によれば、高齢者は若い世代よりも多くの資産を保有しており、年を重ねるにつれてより安全な資産を好む傾向がある。

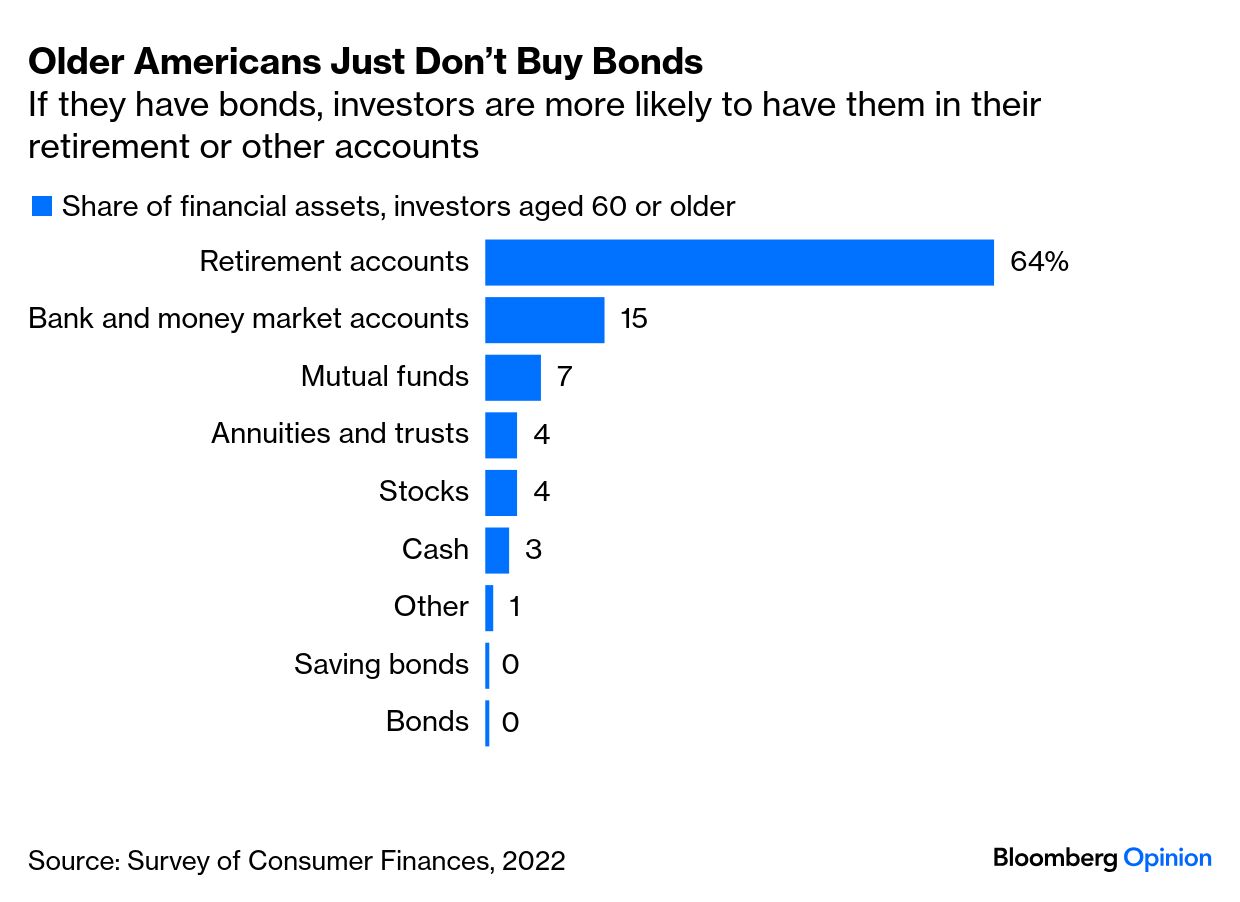

しかし実際のところ、人口高齢化と金利低下の間には必ずしも明確な相関関係があるとはいえず、場合によっては逆相関になる可能性すらある。高齢者が年齢とともに米国債の保有比率を高めるとは限らない。多くの人は、退職後の資金運用口座を除けば、米国債を直接購入することはほとんどない。米国では大半の人が、こうした退職後資金の口座に資産を預けているのが現状だ。

退職口座が導入された当初、加入者は自ら投資先を選ぶ必要があったが、年齢を重ねるに伴い債券への投資が増える傾向は見られなかった。

しかし2006年の法律により、企業年金制度は加入者の自動登録と、投資先の自動選択を義務付けられることになった。この規制を背景に普及したのが「ターゲットデートファンド」だ。

これらのファンドは、加入者の年齢に応じてリスク資産から債券などの安全資産へと段階的に移行する仕組みとなっており、投資先は時間とともに「リスクを軽減すべき」との規制を満たす設計になっている。多くの加入者はこの初期設定のままの運用を継続するため、結果として高齢者が債券に多く投資する構図が生まれている。

このようなターゲットデートファンドの運用設計が十分に急勾配であれば、将来的に米国債の需要が十分に増える可能性もある。ただし、ここで重要なのは、こうした債券購入が高齢者が自発的に債券を好むからではなく、政府の規制によって促された結果であるという点だ。

もちろん、こうした規制が正当化される余地はある。高齢者は退職後に安定した収入を得ることが難しく、リスクに直面している。年金を購入したり長期債に投資したりすれば、収入は安定しやすくなる。

そのために、年金を運用する保険会社または退職者本人が、債券を購入することになる。しかし、このような投資行動を促すにはさらなる規制の見直しが必要だ。そうなると、債券需要を人為的に押し上げる「金融抑圧」と、投資家を保護するためのルールとの線引きは極めて曖昧になる。

ジャクソンホールで発表された論文の執筆者たちは、日本を肯定的な事例として挙げている。高齢化社会であっても、債券需要さえ十分にあれば多額の政府債務を維持できることを示しているからだ。

しかし同時に、日本の例は金融抑圧から抜け出すことがいかに難しいかを物語ってもいる。日本では長年にわたり、年金基金による国債購入や、近年の量的緩和(QE)政策により、超低金利が維持されてきた。これは金利が低下し、債券価格が上昇していた局面では機能していたように見えた。

しかし、インフレが進行し、政府がもはや国債を買い支えられなくなり、債券価格が下落し始めると、その構図は簡単に崩れかねない。日本が長年続けてきた高水準の政府債務を維持できる体制も、もはや限界を迎えている可能性がある。仮に限界に達していないとしても、日本の経済運営の経験は、決して他国が模範とすべきものではない。

教訓は明確だ。確かに、規制によって債券購入を促し、金利を低水準に維持することは理論上可能だが、それは極めてリスクの高い金融戦略でもある。

仮に米国がこうした方針を採用すれば、投資リターンの低下を招く可能性がある。その場合、米経済は本来達成できたかもしれない規模に届かず、投資家の資産形成も思うように進まないだろう。

(アリソン・シュレーガー氏はブルームバーグ・オピニオンのコラムニストで経済を担当しています。米シンクタンク、マンハッタン・インスティテュートのシニアフェローで、著書には「リスクテイクの経済学」があります。このコラムの内容は必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:Can America Get Americans to Buy Its Bonds?: Allison Schrager(抜粋)

This column reflects the personal views of the author and does not necessarily reflect the opinion of the editorial board or Bloomberg LP and its owners.