日本やロンドン、パリの投資家にとって、ドルを買って米国株に投じるトレードは長年のリターン源となってきた。米国株のパフォーマンスは各国の株式市場を大きく上回り、ドル高がその利益をさらに押し上げた。

ところが、トランプ米大統領が貿易戦争を仕掛けたことでこの戦略は突如崩れ、損失が急拡大している。S&P500種指数は今年に入り6%安。この損失幅は、ユーロや円ベースでは14%となり悪化する。

事態の急速な展開に加え、ホワイトハウスからの一貫性のない発信も相まって、米国市場を「究極の安全資産」と見てきた投資家に動揺が広がっている。

ナティクシス・ウェルス・マネジメントの最高投資責任者(CIO)、ベノワ・ペロワーユ氏は、投資家は「株式と通貨の両方で損失を被っている」とし、「ダブルパンチだ」と述べた。

この1カ月の混乱を受け、多くの海外投資家はドルへの資金集中に伴うリスクを痛感。そのため、足元では米国株のポートフォリオに為替ヘッジをかける動きが急速に広がっている。

海外投資家の米国株ポートフォリオの規模は、昨年12月時点で約18兆ドル(約2600兆円)に上り、米国株全体の20%近くを占める。

モルガン・スタンレーやバンク・オブ・アメリカ(BofA)によれば、ドル安に備えヘッジ取引を行う動きが増えているという。

グループ・リシュリューのアレクサンドル・エゼズ氏は「すべてがひっくり返った」として、自身のファンドについて許容される最大限度までヘッジを実施していると話す。

同氏は多くの投資家と同様、以前は為替リスクをヘッジする意味は薄いと考えていた。世界的な市場のパニックで米国株が売られる場合、安全資産への需要でドルが上昇し米国株の損失を相殺する可能性が高いとの見方だ。

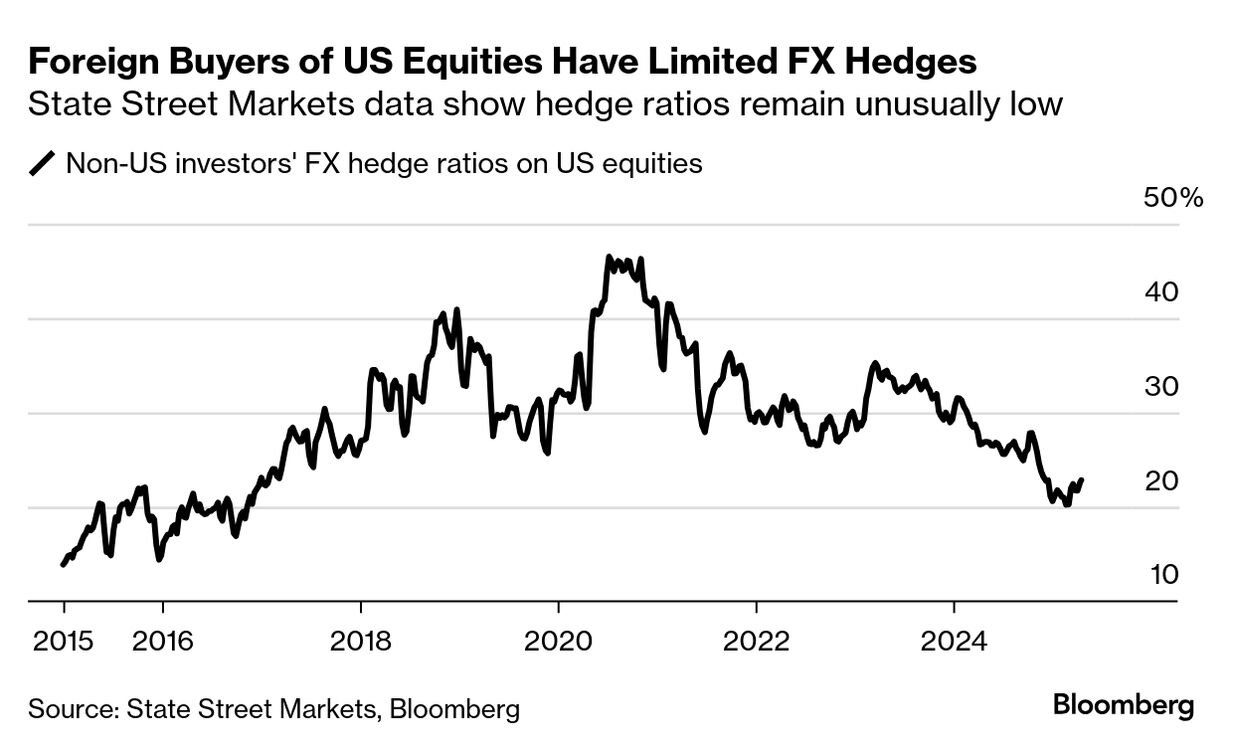

ステート・ストリートのデータによれば、海外投資家による米国株の為替ヘッジ比率は23%にとどまる。2020年は50%近くに上っていた。

BofAのストラテジストらの試算によれば、為替ヘッジ比率が新型コロナウイルスのパンデミック(世界的大流行)前の水準に戻った場合、追加で5兆ドル規模の米国株に対するヘッジが必要になる可能性があるという。

ドル・円相場のレートを表示する画面

Photographer: Kiyoshi Ota/Bloomberg

ドル安を懸念するトレーダーは通常、フォワード市場でドル売りポジションを構築する。スイスフランや円ベースの投資家にとって、3カ月物のヘッジコストは年率換算で約4%。ユーロの場合は2%超だ。

これによりドル安の影響を打ち消すことができる半面、通貨上昇からの利益は得られず、ヘッジを維持するコストがリターンの重しとなり得る。

一方、ここ数週間の取引動向を過度に重視すべきではないとの見方もある。今後は海外投資家による米国市場からの段階的な資金引き揚げが本格化するかが焦点となるが、依然として世界有数の流動性の高さと高収益な企業群を有する米国市場に匹敵するような投資先は見当たらないとアリアンツは指摘している。

もっとも同社の推計によれば、海外投資家による米国への投資額は約28兆ドルと巨額だ。

アリアンツのエコノミスト、ルドビック・スブラン氏はリポートで、「こうした資産のほんの一部でも米国から流出すれば、為替レートや世界の資産価格に一段と大きなゆがみが生じる」と警鐘も鳴らしている。

原題:Unhedged and Burned, Stock Investors Brace for More Dollar Pain(抜粋)