World Trends

2024.11.01

新興国経済

新興国金融政策

メキシコ経済

株価

為替

米国大統領選

メキシコ景気は底入れ確認も、ペソ相場は見通しが立ちにくい展開

~米大統領選を巡っては、その結果と次期政権の対メキシコ政策の内容を注視する必要がある~

西濵 徹

要旨

メキシコ経済は米国経済との連動性が極めて高いなか、このところは米国経済の息切れ懸念に加え、メキシコ国内における物価高と金利高の共存も重なり景気は頭打ちの動きを強めてきた。しかし、インフレが鈍化するなかで中銀もコロナ禍以降で計3回の利下げに動いたほか、米国経済にも堅調さがうかがえる。結果、7-9月の実質GDP成長率は前期比年率+4.11%と底入れが確認されている。中銀は慎重な利下げを志向する姿勢をみせるもインフレは鈍化しており、漸進的な緩和を通じて景気を下支えすると見込まれる。

ここ数年のペソ相場は投資妙味の高さを追い風に堅調に推移したが、6月の大統領選・議会選を経て一変している。米FRBの利下げによる米ドル安が下支えすると期待されたが、足下では米ドル高の再燃も上値を抑えている。来月の米大統領選を巡る見方もペソ相場を下押ししている。米次期政権とは2026年のUSMCA再協議が予定されるなか、金融市場の見立てが外れることがペソ相場を巡る不透明要因となる可能性もある。選挙結果と次期政権の対メキシコ政策を注視する必要性が高まっていることは間違いない。

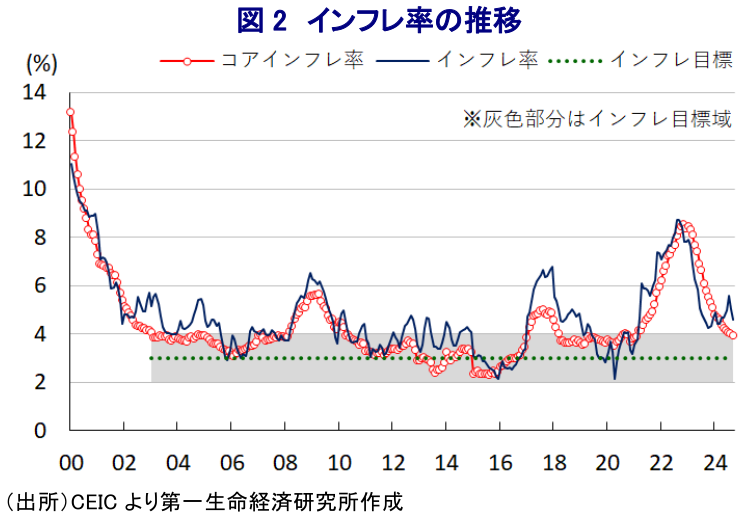

メキシコ経済を巡っては、財輸出の8割を米国向けが占めるほか、GDP比で約4%に上る移民送金の大宗が米国から流入するなど米国経済との連動性が極めて高い特徴を有する。他方、ここ数年はコロナ禍一巡による経済活動の正常化に加え、商品高、異常気象などの影響が重なる形でのインフレ昂進に直面した。さらに、距離的な近さも影響して金融政策は米FRB(連邦準備制度理事会)の影響を受けやすいなか、中銀は物価と為替の安定を目的に累計725bpもの利上げに動いた。物価高と金利高の共存が景気の足かせとなることが懸念されるも、米国経済の堅調さを追い風に景気は底堅く推移する展開が続いてきた。なお、インフレは一昨年半ばに約23年ぶりの高水準となるも、その後は中銀による金融引き締めに加え、商品高の動きが一巡したことも重なる形で頭打ちに転じた。他方、高金利が長期化するなかで米国経済に息切れ感が出る兆しが高まったことを受けて、メキシコ経済にも玉突き的に影響が出る動きが顕在化したほか、昨年末以降の景気は頭打ちの様相を強めてきた。また、昨年以降の中南米諸国ではインフレ鈍化を理由に利下げに動く『利下げドミノ』の流れが広がるなか、中銀はインフレ今年3月にコロナ禍後初の利下げに動き、9月の定例会合まで計3回の利下げに動いている。よって、年明け以降の景気は内・外需双方に不透明要因が山積する展開が続いてきたものの、足下ではインフレ鈍化や中銀による利下げの動きが内需を下支えすることが期待されるとともに、米国経済も依然底堅く推移するなど景気の追い風になる動きがみられる。こうした動きを反映して、7-9月の実質GDP成長率(速報値)は前期比年率+4.11%と前期(同+0.63%)から加速して2年半ぶりの伸びとなるなど、底入れの動きが確認されている。中期的な基調を示す前年同期比ベースでは+1.5%と前期(同+2.1%)から鈍化するも、これは昨年末以降の景気頭打ちの動きに引っ張られていることに留意する必要がある。分野別の生産動向を巡っても、異常気象の影響で過去1年半以上に亘って低調な推移が続いた農林漁業関連の生産が大きく底入れしているほか、製造業やサービス業の生産にも底堅さがうかがえるなど、内・外需を取り巻く環境に変化の兆しが出ていることを反映している。上述のように、中銀は9月の前回会合でコロナ禍後3回目となる利下げを決定する一方、先行きの政策運営については慎重姿勢を維持する考えをみせたものの(注1)、その後のインフレは鈍化していることを勘案すれば、漸進的な利下げを通じて景気下支えを図る可能性は高いと見込まれる。

ここ数年のメキシコペソ相場を巡っては、実質金利(政策金利-インフレ)が大幅プラスで推移するなど投資妙味の高さを追い風に堅調な推移をみせてきたものの、今年6月に実施された大統領選で急進左派政党のMORENA(国民再生運動)のシェインバウム氏が勝利するとともに、同時に実施された議会上下院選でMORENAを中心とする与党連合が大勝利を収めたことを機に一転して調整の動きを強めた(注2)。これはMORENAを中心とする与党連合が大勝利を通じて改憲可能勢力となったことにより、ロペス=オブラドール前大統領が掲げる憲法改正案の内容に対する懸念があらためて意識されたことが影響している。なお、改憲案は司法制度や選挙制度、年金制度、財政制度、環境規制など計20項目で構成されており、司法制度改革を通じた三権分立の事実上の骨抜きに加え、年金制度や財政制度改革による財政悪化、環境規制の強化を通じた国家資本主義姿勢の強化による事業環境の悪化などが警戒される内容となっている。さらに、上述のようにメキシコの金融政策は米FRBの動向の影響を受ける傾向があるなか、米FRBの利下げ実施を受けた米ドル安の動きはペソ相場の調整圧力を緩和することが期待されたものの、足下では米ドル安が一巡するとともに、米ドル高が再燃するなどペソ相場の重石となる事態となっている。そして、来月実施予定の米大統領選の行方もペソ相場の重石となっており、とりわけ共和党候補であるトランプ前大統領がメキシコに対する圧力を強める考えを示すなか、金融市場はトランプ氏の勝利を織り込む動きをみせていることも影響していると考えられる。なお、トランプ前政権の下では度々メキシコに対して強硬姿勢が示されたものの、貿易政策面ではNAFTA(北米自由貿易協定)から衣替えされたUSMCA(米国・メキシコ・カナダ協定)の内容を巡ってはほぼ変更がなく、実体経済への影響もほぼなかったほか、米国経済の堅調さが押し上げに繋がったと捉えられる。その意味では、足下ではトランプ氏の勝利を織り込む形でペソ安が加速する動きがみられるものの、仮にトランプ氏が勝利した場合においてはペソ相場を巡る状況が一変する可能性に留意する必要がある。他方、金融市場がトランプ氏の勝利を織り込む動きをみせていることを勘案すれば、民主党候補のハリス副大統領が勝利した場合には状況が変化する可能性が考えられる。しかし、上述のように改憲によりメキシコでは三権分立が形骸化しつつあるなか、『司法畑』が長いハリス氏がこの問題に如何に対応するか見通せないほか、環境政策を巡って民主党政権がメキシコへの要求を高める可能性もくすぶる。そして、2026年に迫るUSMCAの再協議に当たって元々保護主義色が強い民主党政権がどういった姿勢をみせるかも不透明なところが多い。よって、金融市場の見立てが外れることによりペソ相場を取り巻く状況が一変する可能性にも留意する必要があり、大統領選の結果と次期政権がメキシコに対してどのような姿勢をみせるかを注視する必要性が高まっていると捉えられる。

以 上

西濵 徹