ベッセント米財務長官は米10年債利回りを押し下げて低めに維持するという、トランプ政権の計画を毎週、講演やインタビューで繰り返し説いている。

連邦政府の借り入れコストを抑えるのは財務長官の仕事の一部である点を踏まえれば当然の部分もあるが、10年債利回りを巡るベッセント氏の強い執着ぶりを背景に、ウォール街の一部は2025年の利回り見通しの変更を余儀なくされた。

関連記事:トランプ氏は米10年債利回り低下を希望、利下げではないと財務長官

ベッセント米財務長官

Photographer: Stefani Reynolds/Bloomberg

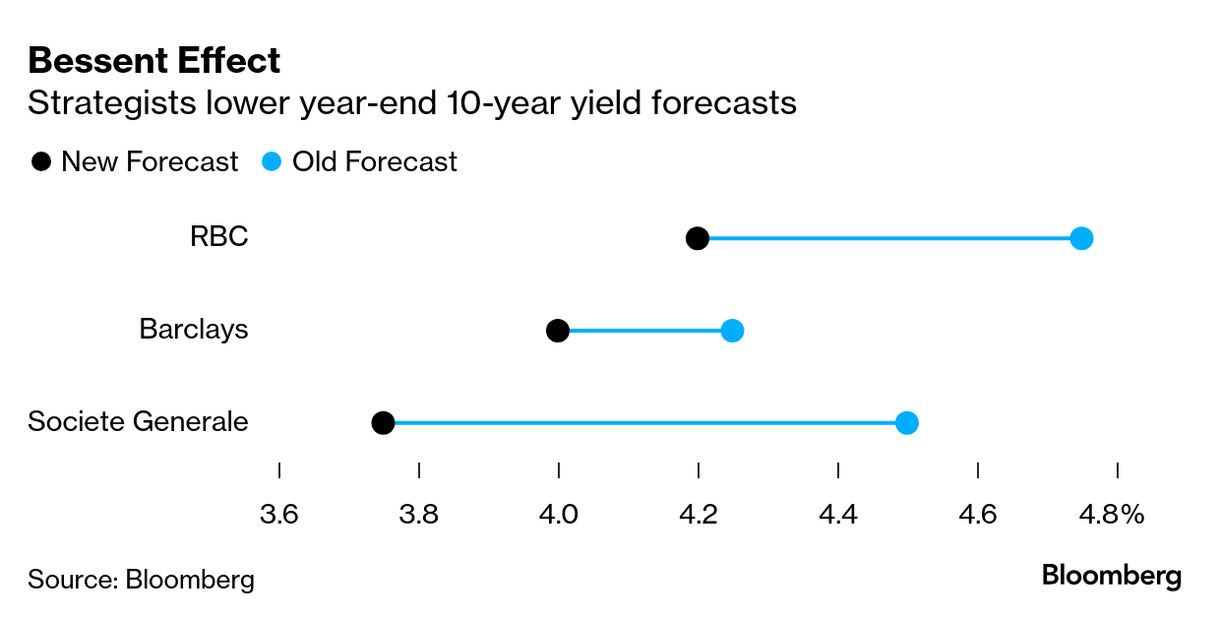

バークレイズやロイヤル・バンク・オブ・カナダ(RBC)、ソシエテ・ジェネラルのチーフ金利ストラテジストは過去数週間に年末時点の10年債利回り予想をそれぞれ下方修正したことを明らかにし、ベッセント氏が進める利回り押し下げキャンペーンを理由の一部に挙げた。

ただ、各社のストラテジストはこうした「口先介入」に加え、ベッセント氏による具体的な行動も指摘する。

10年債の入札規模を制限したり、銀行の補完的レバレッジ比率(SLR)を巡る連邦準制度理事会(FRB)の見直しを支持し、規制緩和を通じた米国債需要押し上げを図ったり、イーロン・マスク氏を司令塔とする「政府効率化省(DOGE)」の財政赤字削減の取り組みを後押ししたりすることが挙げられるという。

BNPパリバの米金利戦略責任者、グニート・ディングラ氏は「債券市場でかつてしばしば唱えられたのは『連邦準制度と闘うな』というものだったが、それが『財務省と闘うな』というものに変化しつつある」と指摘した。

過去2カ月間に米10年債利回りは0.5ポイントほど低下し、他の各年限の利回りも同程度低下している。

このような急激な動きははっきり言って、ベッセント氏の言動というよりも、トランプ大統領の関税や貿易戦争の脅しが米リセッション(景気後退)懸念を招いて、株式から米国債に資金を移すよう投資家に促したことによる部分が大きい。

そしてこれは、正確にはベッセント氏が思い描いているような国債相場上昇ではない。同氏は財政規律と持続可能な経済成長の産物としての利回り低下を望んでいる。それでも一連の流れを受けて、トランプ政権はいずれにせよ利回りの押し下げを図るとの見方が市場の一部に強まっている。

米財務省の担当者にコメントを要請したが、返答は得られていない。

もちろん、ベッセント氏のプランに反して米国債利回りが急上昇に転じる要因は幾つも考えられる。株価の大幅な回復やインフレの持続的な高止まりを示す兆候、マスク氏とDOGEのチームが政府支出の削減に成果を上げられない事態などだ。

一方で、ベッセント氏は保守系ニュースサイト「ブライトバート・ニュース」との最近のインタビューで、「金利の自然な低下」を促すのに十分な規模の予算削減が実現し、民間セクターの再活性化につながるとの自信をあらためて表明した。

年末時点の10年債利回り見通しを0.75ポイント下方修正し、3.75%としたソシエテ・ジェネラルの米金利戦略責任者、スバドラ・ラジャッパ氏はトランプ政権が利回りに上限を設けていると話す。

その上で、「利回りが4.5%を上回り始めれば、口先介入を行って、連邦債務や財政赤字・政府支出の削減に重点を置いていることを重ねて強調するだろう」と語った。

株式市場では、過去の相場急落時にグリーンスパンFRB議長(当時)が金融緩和で下支えに動くとの観測から「グリーンスパン・プット」という表現が誕生したが、債券市場では現在、「ベッセント・プット」のアイデアも取り沙汰されている。

原題:‘Don’t Fight Bessent’s Treasury’ Is New Mantra in US Bond Market(抜粋)