人口世界一となり急速な経済成長を遂げているインドは、これまで完全にはグローバル金融とつながっていなかった。

しかし、6月28日からは外国人投資家が長い間切望してきた重要な成長市場であるインドにアクセスできるようになる。インドは少なくとも大きな可能性を秘めた市場だ。

JPモルガン・チェースの新興国市場債インデックスにインドが採用されることは重要な節目であり、巨額の投資を呼び込むと想定される。

中国経済が失速気味で、ロシアが投資対象から外れ、他の新興国市場が不安定に直面している今、インドがこの指数に加わることは、インドの魅力を一段と高めることになる。

バラナシ(インド)

Photographer: Prashanth Vishwanathan/Bloomberg

注目点

一般的にJPモルガン指数への組み入れは、インドの経済軌道に対する一定の信頼を反映している。より現実的な言い方をすれば、外国人投資家がインドの規制の厳しい1兆3000億ドル(約209兆円)規模の国債市場にようやくアクセスできるようになることを意味する。

ゴールドマン・サックス・グループによると、指数組み入れによってインド債への世界的な投資は最大400億ドルに達する可能性がある。

外国からの資金流入は、政府の借り入れニーズに対する国内投資家への依存度を小さくし、銀行が企業により多くの資金を貸し出し、資金調達コストを引き下げる動機付けとなるはずだ。

最終的には、FTSEラッセルの世界国債指数やブルームバーグのグローバル総合指数などさらに大きな債券インデックスにインドが加わる可能性もある。

経緯

インド債組み入れの議論は10年前、当時のラジャン・インド準備銀行(中央銀行)総裁の下で始まった。しかし、インドの政策当局は長い間、外国資本が国内の金利に影響を与えるリスクを理由に国内の債券市場の開放に消極的だった。

新たに話が持ち上がったのは約5年前、ブルームバーグ・エル・ピーが指数組み入れについて当局と協力したいと申し入れたときだった。

その後、新型コロナウイルスのパンデミック(世界的大流行)が起こり、政府は記録的な借り入れと景気刺激策を実施するため、より多くの資金を必要とするようになった。インド中銀は2020年、ソブリン債市場の広い範囲を外国人投資家に開放した。

JPモルガンは21年10月、インドを新興国市場債券インデックスのウオッチリストに追加した。しかし、インド政府は外国人が国際的なプラットフォームで取引する際の税制優遇措置に難色を示したため、協議は進まなかった。

この問題が再び議論の俎上(そじょう)に載ったのは、中国の経済的苦境と対ロシア制裁に対応する分散投資を望む投資家がいたからだろう。インドは外国人投資家による優遇税制の要求に屈していない。

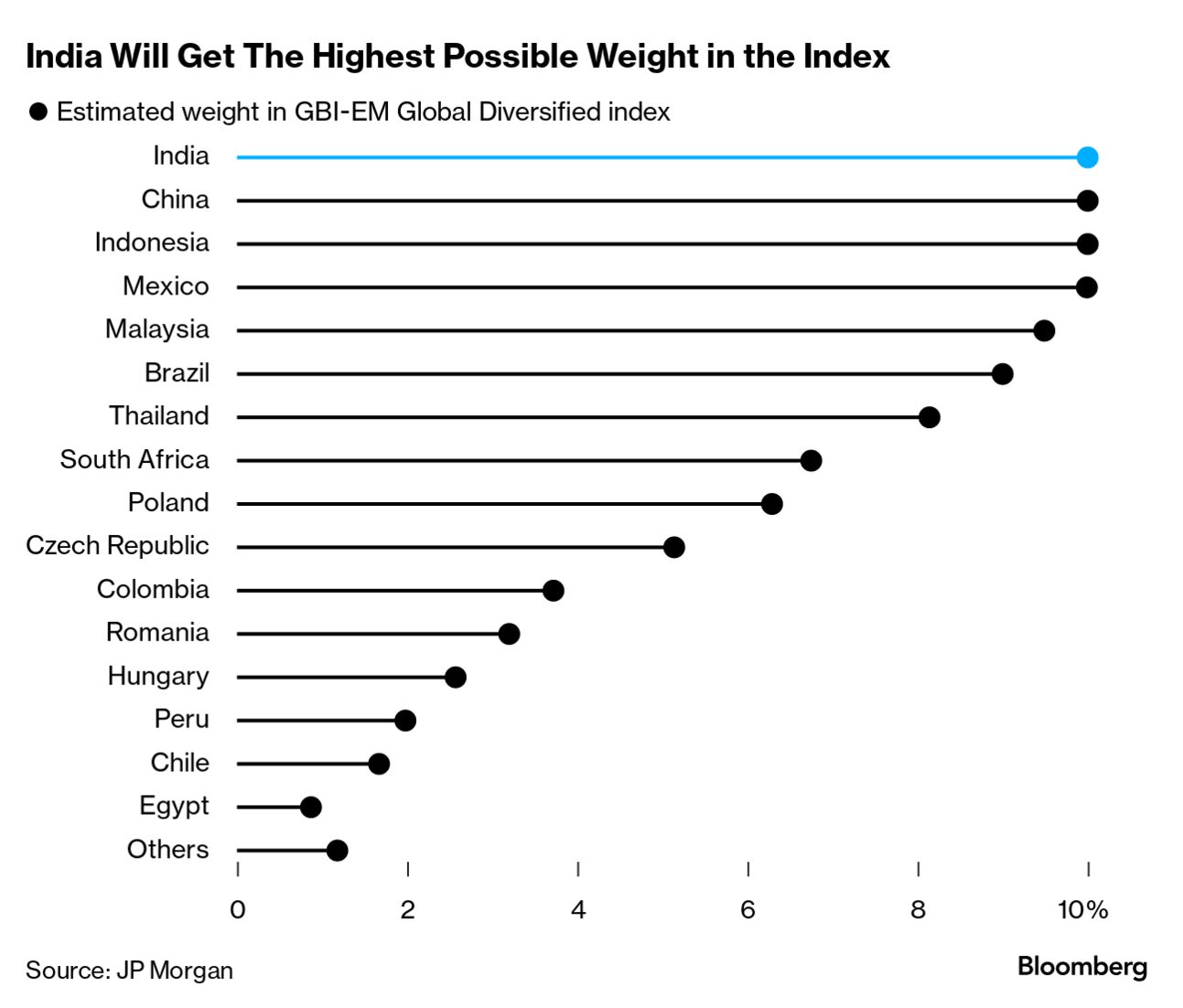

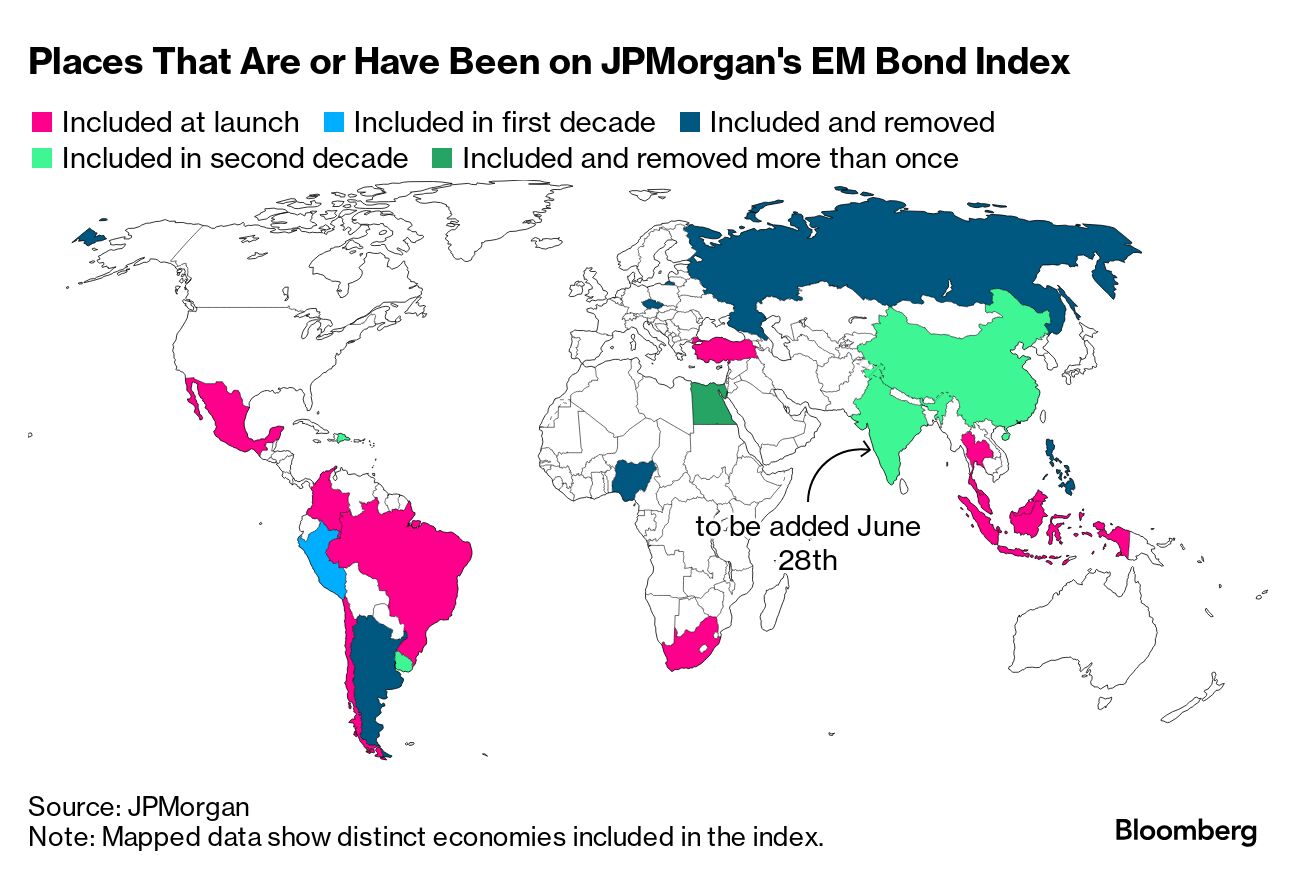

JPモルガンはインド債の指数組み入れを23年9月に発表。20年に中国が追加された後、インドが指数最大の新規参入国となる。指数内でのインドのウエートは最大で10%と、中国に並ぶ。

ブルームバーグもまた、来年からインド債を新興国市場指数に加えると発表した(ブルームバーグ・エル・ピーは他のプロバイダーと競合する指数を管理するブルームバーグ・インデックス・サービスやブルームバーグ・ニュースの親会社)。

経済

インドは、昨年度(23年4月-24年3月)の国内総生産(GDP)成長率が8%を超え、好ましい経済環境でインデックスに加わる。

13年にモルガン・スタンレーの「フラジャイルファイブ」(外国からの資金流入に大きく依存し、米国の金利上昇にもろい経済圏)の一角としてひとくくりにされて以来、インドは長い道のりを歩んできた。

サービス輸出の成功により対外赤字は縮小し、外貨準備高は6500億ドルと世界4位。インド中銀がインフレ抑制に力を入れていることも、その信頼性を高めている。

S&Pグローバル・レーティングは今後2年以内にインドの格付けが引き上げられる可能性を示唆している。

モルガン・スタンレーの試算によれば、インドは27年までに日本とドイツを抜いて世界3位の経済大国になる可能性があり、株式市場も30年までに世界3位になると予想されている。

野村ホールディングスの予測によると、グローバルサプライチェーンの多様化により、30年までにインドの輸出はほぼ倍増し、8350億ドルに達するという。

チャンスとリスク

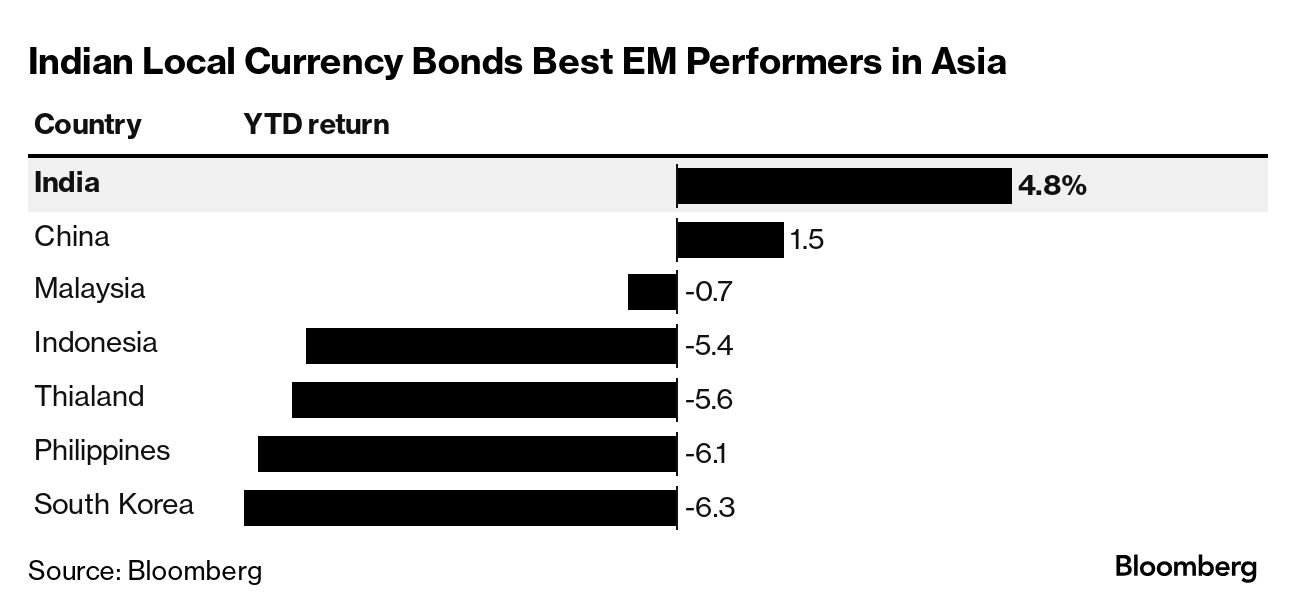

インド債は高成長・高利回り市場へのアクセスを世界の投資家に提供する。JPモルガンによれば、インド債は過去10年間、他のインデックス組み入れ国債を上回るパフォーマンスだった。さらに、インド・ルピーは新興国市場通貨の中では変動が小さく、それがインドのアピールにもなっている。

JPモルガンが昨年9月に指数採用を発表して以後、100億ドル以上の資金がインド債に流入しており、ブラックロックやアバディーンなどのグローバルファンドが実際の組み入れに先駆けて投資している。

モルガン・スタンレーの推定では、インデックスに連動する総資産の3.6%がすでにインドで運用されている。

インドにとって指数組み入れは、インフラ整備の必要資金を賄うための比較的安定したグローバル資本の供給源であり、モディ首相が掲げるインドの国際的役割を高めるという野心に沿ったものだ。モディ政権は貿易取引におけるルピーの使用を促進し、債券市場を開放することでルピーを国際化する取り組みを進めたい考えだ。

インドの銀行の流動性が向上し、カストディー(証券保管)業務などのサービスの拡大や、新規投資家への保有資産の売却が可能になり、資本が開放されることが期待される。インドのプライベートクレジット市場や社債市場の活性化も見込まれる。

だが、世界的なリスクオフ局面での突然の資金流出によるボラティリティーなど、株式市場や外国為替市場を混乱させるリスクもあり、インド中銀はこれに対処するため、外貨準備を増強している。

政治も潜在的な懸念事項だ。モディ首相は今年の総選挙を経て3期目入りを果たしたが、同首相のインド人民党(BJP)は下院で単独過半数を失い、与党連合「国民民主同盟(NDA)」を構成する2つの他党からの支持に大きく頼っている。

エジプトの最近の経験も警戒すべき材料となる。22年にインデックスに加わったエジプトだが、外貨不足のため24年1月に除外された。

関連記事:

原題:India Finance Is on the Brink of Its Breakout Moment: QuickTake(抜粋)