中国は住宅市場の活性化を図るため、これまであまり注目されてこなかった10兆9000億元(約220兆円)規模の資金プールを活用し始めている。銀行ローンに代わる選択肢として国民に提供されている「住宅公積金」と呼ばれる政府の積立金制度だ。

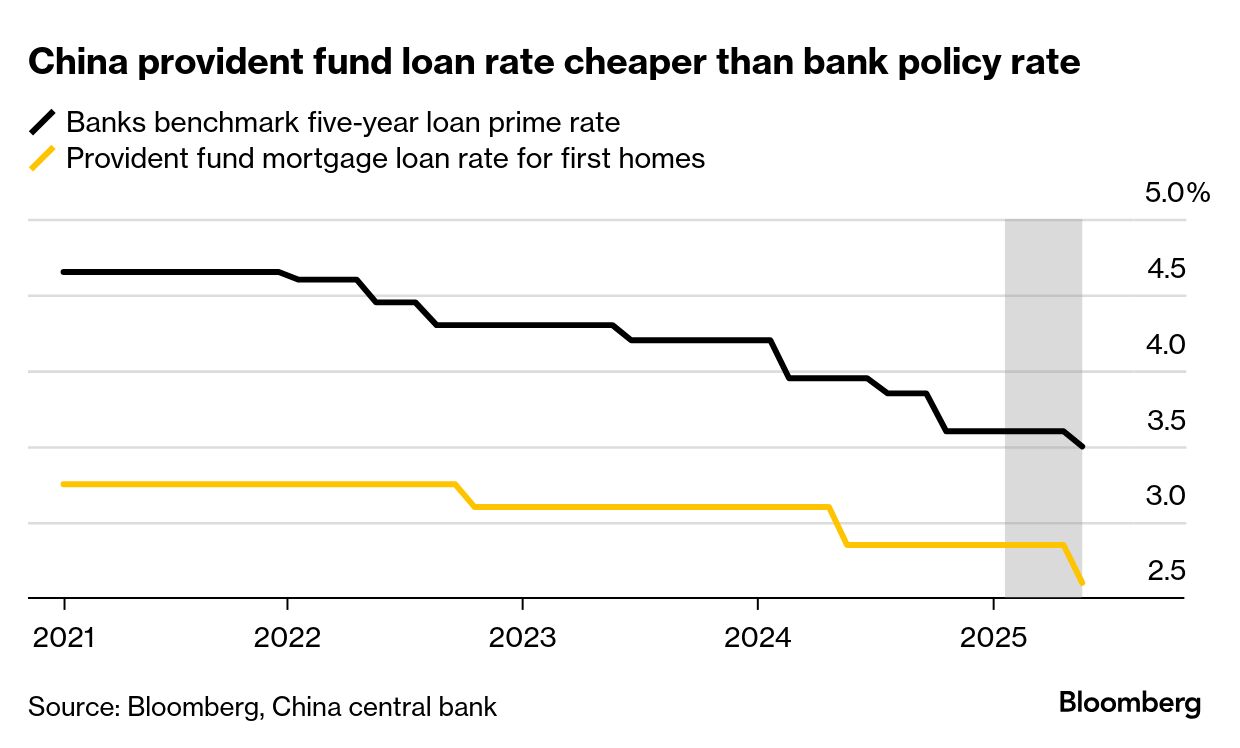

公積金は住宅購入を支援するために設けられた仕組み。銀行が収益性の観点から融資に慎重になる中で、住宅購入者の資金調達手段としてその重要性を増している。この制度による住宅ローン残高は昨年、8兆1000億元に達し、銀行の融資を上回った。

中指控股の陳文静リサーチディレクターは、「依然として住宅市場に対する圧力が続いており、多くの地方政府がこの制度を活用して住宅ローン負担の軽減を図っている」と指摘。「住宅市場を支える政策の中でもトップランナー的な存在だ」との見方を示した。

中国が30年前にシンガポールの制度を手本に導入したこの制度では、従業員と雇用主が毎月、住宅ローンの原資となる基金に拠出する。公積金制度は、銀行よりも低い金利で住宅ローンを受けられる場合が多い。

習近平国家主席は低迷する不動産市場の立て直しと外的ショックへの対応を表明。米中両国が5月に合意した一部関税の暫定的な引き下げを巡り、合意違反を互いに非難し合う中で、この課題は再び注目を集めている。

銀行がここ数年、景気下支えの役割を担ってきた一方で、利ざやは過去最低水準に落ち込み、利益の伸びは鈍化。不良債権も増加傾向にある。そうした中で、住宅ローン向け資金の供給要件緩和は、不安定な回復局面にある中国の住宅市場にとって重要だ。

ブルームバーグ・インテリジェンス(BI)のアナリスト、クリスティー・ハン氏によると、中国のデベロッパー上位100社の契約販売は、今年10%以上減少し、約3兆4000億元となる見通しで、2020年のピーク時の3分の1以下にとどまる。

住宅販売は5月も減少を続けた。経営難に陥っている碧桂園の販売額は先月、前年同月比28%減少し、同社の健全性や不動産業界全体への懸念をあらためて浮き彫りにした。

関連記事:中国住宅販売の低迷続く、デフレが所得圧迫-米中の関税停戦は効果薄

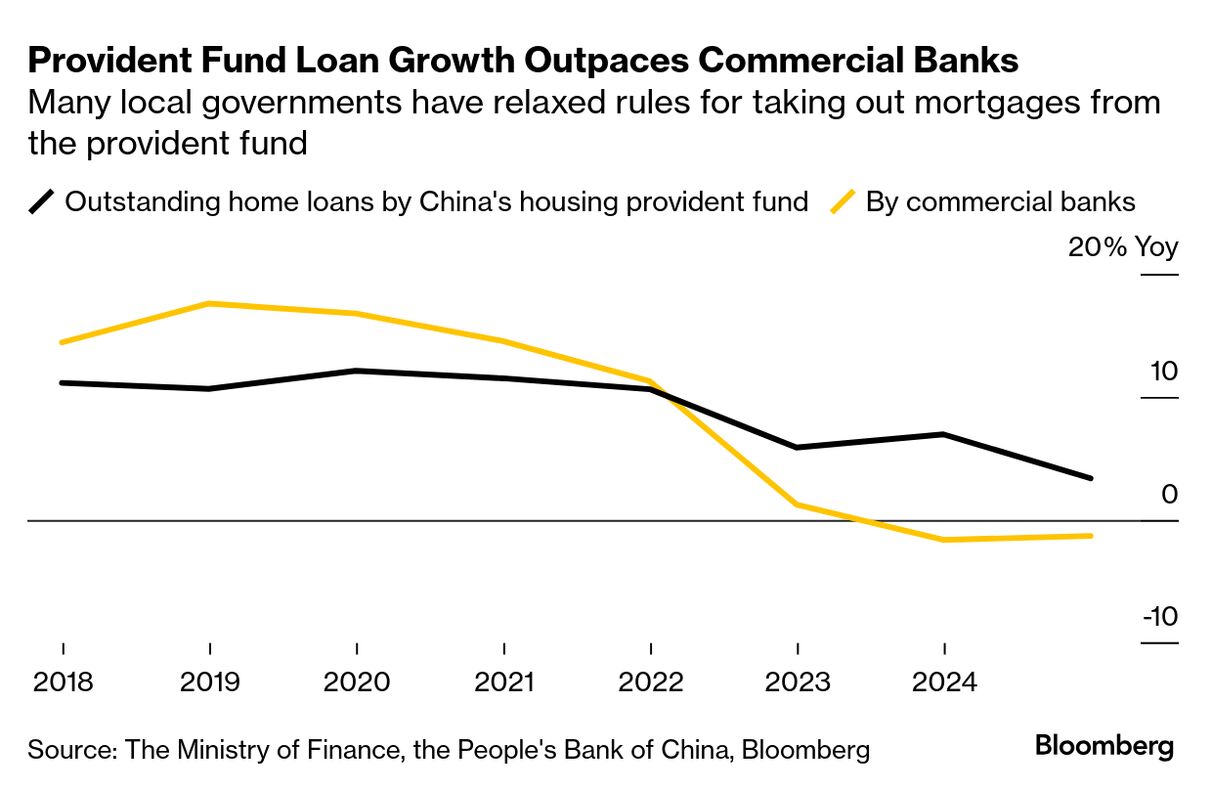

規制が多かったため、住宅公積金の利用はこれまで限られていた。中国の中間所得者層(ミドルクラス)が住宅を購入する際には、一般的に金利が高めの銀行融資を中心とし、補足的に低金利の公積金ローンを活用することが多かった。

公積金ローンの利用可能額は、基金への拠出額や婚姻状況など、さまざまな条件に基づいて決まる。しかし、昨年以降、多くの都市で規制緩和が進んだ。

中指控股によれば、今年に入ってからも少なくとも50の市・地方政府が公積金ローンの利用条件を緩和し、借入可能額の上限を引き上げるなどの措置を講じたという。

原題:China Taps $1.5 Trillion Fund to Boost Home Market Support (1) (抜粋)