第一生命経済研レポート

2024.12.18

欧州経済

ドイツ経済

四半期見通し『欧州~2025年の欧州を襲う内憂外患~』(2025年1月号)

田中 理

目次

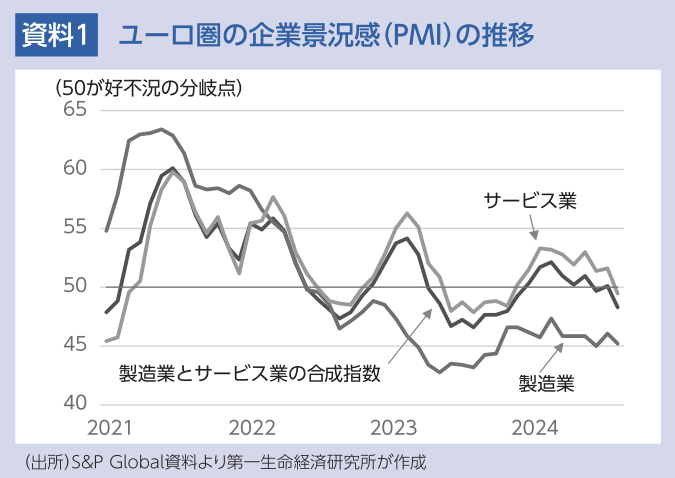

2024年に入って緩やかな回復基調にあったユーロ圏経済に再びブレーキが掛かってきた。代表的な企業景況感である購買担当者指数(PMI)は、3月に好不況の分岐点である50を上回った後、足元で再び50割れに転落している。ドイツが構造不況色を強めていることに加えて、パリ五輪の特需が剥落したフランスの失速が目立つ。独仏二大国の低迷が続くなかでも、ユーロ圏が辛うじて成長軌道を維持しているのは、欧州復興基金の資金拠出や旅行需要の回復に支えられたスペインなど南欧諸国の景気拡大によるところが大きい。

ドイツ経済の停滞は、過去数年の高インフレや金融引き締めの余韻による循環的な下押し要因に加えて、エネルギーや人件費の高騰による産業競争力の低下と空洞化の加速、長年の財政緊縮による投資抑制やインフラ老朽化、煩雑な行政手続き、産業の新陳代謝や技術革新の弱さなどの構造要因が重石となっている。

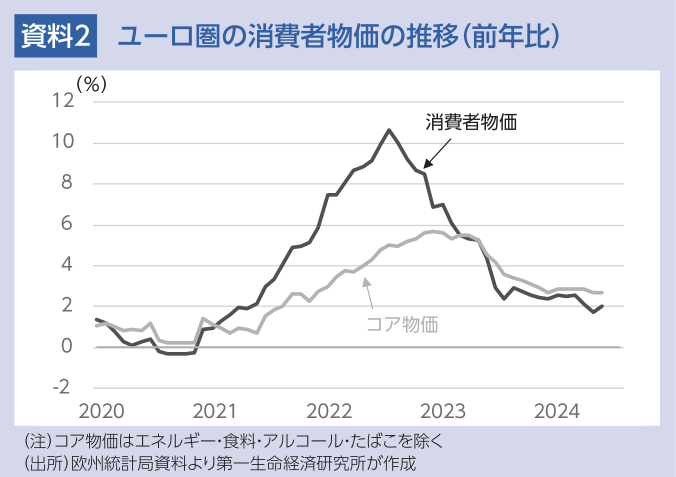

中期的な物価安定の達成が視野に入ってきたことで、欧州中央銀行(ECB)は6月に約5年振りとなる利下げを開始した。インフレ圧力の緩和や景気の下振れリスクが高まっていることを受け、利下げを継続している。今後の政策金利のパスを事前に約束せず、理事会毎にデータに基づいて利下げの是非を判断する。

2025年のユーロ圏経済を取り巻く環境も厳しい。米国で関税引き上げを掲げるトランプ大統領の再登板を受け、輸出環境の悪化が懸念される。過去数年、危機対応の一環で適用が停止されていた欧州連合(EU)の財政規律の適用再開を受け、フランスやイタリアなど多くの加盟国が引き締め的な財政運営を余儀なくされている。ウクライナや中東の地政学的緊張の継続、ドイツやフランスの政局不安など、先行きの不透明感が高まっており、経済活動の抑制要因となりそうだ。

このように、景気への逆風は多いが、①インフレ率の鎮静化と賃上げ加速による家計の実質購買力の回復、②ECBの利下げ継続による金融環境の改善、③南欧諸国を取り巻く経済環境の好転持続により、緩やかな回復基調を持続する展開を予想する。ドイツの低迷持続が足を引っ張る形で、ユーロ圏の実質経済成長率は2024年に+0.8%、2025年に+1.0%と潜在成長率を下回るとみる。

米欧間の貿易摩擦激化や独仏を中心とした政局不安が景気の下振れリスクとなる。米国が欧州からの全輸入品の関税を引き上げる場合、対米輸出依存度が高いドイツやイタリアへの打撃が避けられない。2月のドイツ連邦議会選挙後の政策転換の行方、フランスの政局不安や財政悪化懸念による金融市場の動揺にも注意が必要となろう。

田中 理