6月4日、投資家が米金融資産への投資縮小を検討している今、重要な問いは米国から逃げた資金の向かう先だ。バンコクで3月撮影(2025年 ロイター/Athit Perawongmetha)

[4日 ロイター] – 投資家が米金融資産への投資縮小を検討している今、重要な問いは米国から逃げた資金の向かう先だ。分かりやすいのは欧州かもしれないが、相対的価値を示す指標を見ると、アジア新興国市場の方が有望かもしれない。

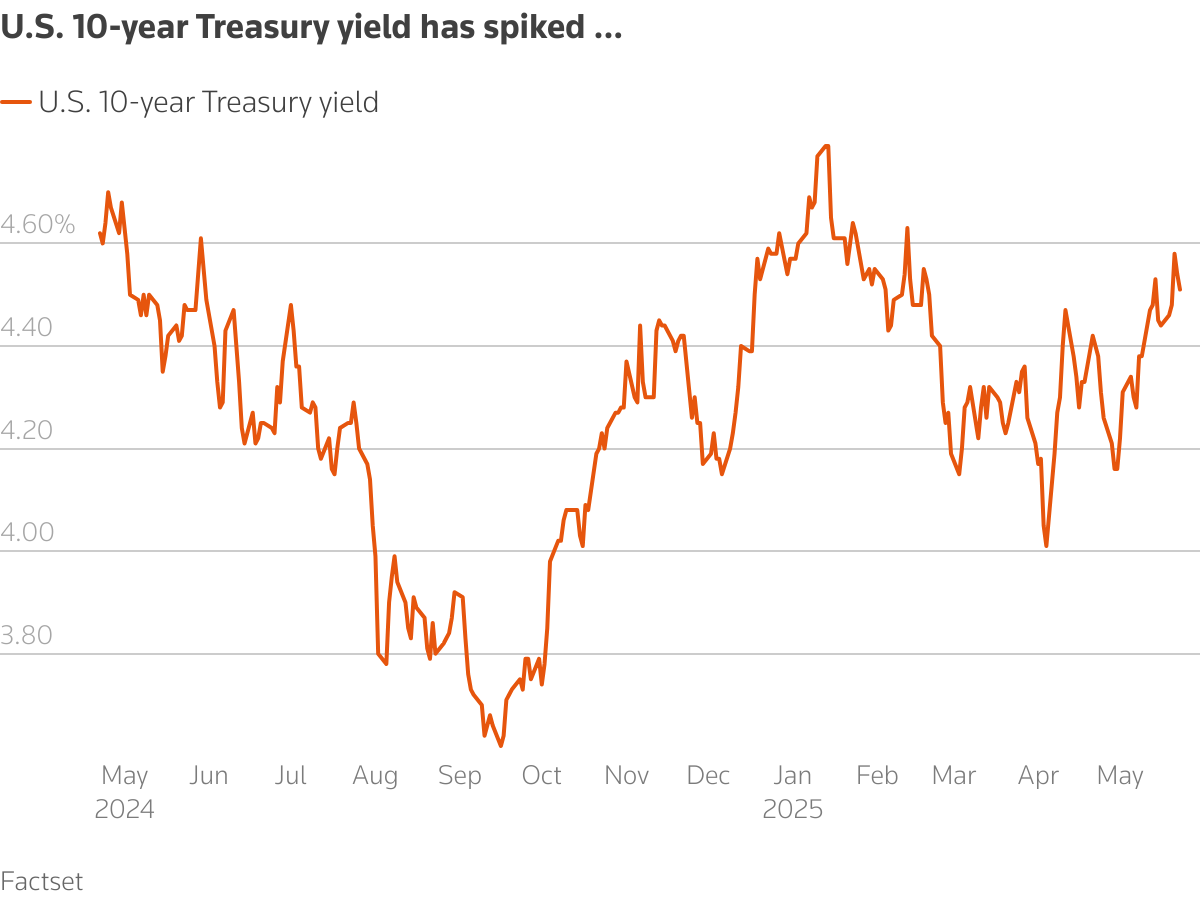

米国株は、トランプ米大統領による「相互関税」発表後の急落から持ち直したが、米国債はそうではない。10年物米国債の利回りは4月4日に直近の最低水準を付けて以降、50ベーシスポイント(bp)前後も跳ね上がった。投資家が、長期の米国債を保有するリスクに対し、より大きな代償を求めるようになったからだ。

心配なことに、米国債指標銘柄の利回りは、米国の国内総生産(GDP)の名目伸び率を上回っている。これは重要なリスク指標だ。

その上、通常見られる米国債利回りとドル相場の正の相関は崩れている。利回りが上昇しても、「世界で最も安全な資産」とされた米国債が資金を引き付けなくなったからだ。株価反発にもかかわらずドルが幅広い通貨に対して下落しているところを見ると、多くの米国資産が売られ、通貨が上昇している市場へと資金が流れているようだ。

The chart shows daily US 10-year treasury yields from 22nd April 2024 to 23rd May 2025.

The chart shows daily US 10-year treasury yields from 22nd April 2024 to 23rd May 2025. The chart shows the US Dollar against a basket of advanced economy currencies.

The chart shows the US Dollar against a basket of advanced economy currencies.

<欧州資産>

ユーロが今年ドルに対して約10%上昇したことは、資金の大部分が米国から欧州に流出していることを示している。米政府の政策に対する懸念と、欧州の方が迅速な経済成長が見込まれることが相まった結果だろう。

欧州中央銀行(ECB)が追加利下げを実施すれば、経済活動は促進されるだろう。ドイツが最近、基本法(憲法)を改正して「債務ブレーキ」を一部解除したことに伴い予想される財政支出の急増も、成長促進につながるはずだ。

財政支出拡大は既に欧州株、特に防衛、鉱工業、ハイテク株に追い風を吹かせている。欧州株は今のところ、2025年の「意外な勝ち組」だ。

<債務問題>

しかし、にわかに登場した「欧州例外主義」のストーリーに疑念を抱かせる要因もある。

投資家が米国資産への懸念を募らせている理由のひとつは、トランプ政権が多額の財政赤字と、120%を超えた債務の対GDP比率を縮小できそうもない、との見方にありそうだ。

もっとも、欧州でも債務の対GDP比率の高さは問題になっており、イタリアは135%、フランスは113%、英国は96%だ。重要なこととして、イタリアとフランスでも10年国債利回りは名目GDP伸び率を上回っている。

後者の指標(10年債利回りが名目GDP伸び率より高いこと)はドイツにも当てはまるが、同国の債務比率はわずか62%だ。従ってドイツにおいて同指標が主に反映しているのは、これまで低迷していた経済に間もなく多額の財政出動が行われるという状況だろう。

欧州の財政拡大は今後も欧州株の支援材料となり続けそうだが、このことが債券投資にとっても朗報かどうかはまだ分からない。

<アジアという選択肢>

一方、アジア新興国市場の債務状況は欧州より良好で、成長見通しもより明るい。

多くのアジア諸国は政府債務の対GDP比率が低く、インドネシアで37%、中国とインドで85%前後だ。

国債指標銘柄の利回りは、2023年10月から地域全体で下落傾向にあり、債券投資家がアジア諸国の財政状況にあまり懸念を抱いていないことが分かる。実際、中国、タイ、韓国の国債利回りは米国より低い。もっともインドネシアとインドの利回りは高止まりしている。

The chart plots daily 10-year treasury bond yields.

The chart plots daily 10-year treasury bond yields.

債務水準が低いということは、多くの国々で財政出動余地が大きいことも意味する。一方、インフレは落ち着いているため、この地域の中央銀行は景気刺激のための利下げを続けることが可能だ。

また、アジア新興国市場は成長の速いハイテク企業が欧州よりはるかに多い。

<相対的価値>

欧州株は今年、米国株を大幅にアウトパフォームしているが、欧州の主要株価指数STOXX50の1年後予想利益に基づく株価収益率(PER)は5月23日時点で15.4倍と、米S&P500種総合指数の21.0倍を大幅に下回っている。しかしMSCIの日本を除くアジア株式指数では13.4倍と、さらに低い。

The chart shows daily closing values of European and Asian equities.

The chart shows daily closing values of European and Asian equities.

その上、2026年までの企業の予想増益率は、米国と欧州のいずれに比べてもアジアの方が高い。

The chart shows historical EPS growth for 2024 and growth estimates

The chart shows historical EPS growth for 2024 and growth estimates

さらに、米国から資金がシフトした場合の好影響は、欧州よりもアジアの方が大きい。これは相対的な規模によるものだ。米国の浮動株の時価総額、約58兆ドルの5%、つまり3兆ドル程度が米国を離れるとしよう。これはアジアの株式時価総額の36%に相当するが、欧州では22%にとどまる。

The chart shows the proportions of global market cap and global GDP occupied by the US, Europe and Asia ex Japan.

The chart shows the proportions of global market cap and global GDP occupied by the US, Europe and Asia ex Japan.

<警戒残るアジア>

ただ、アジアへの警戒感を解けないのも無理はない。アジア諸国の米国との貿易交渉は、なお紆余曲折が予想され、保護主義ムードが高まれば輸出依存度の高いアジア諸国は圧迫されかねない。その上、中国は過去8カ月間、金融、財政両面で刺激策を繰り出したにもかかわらず、成長が低迷したままだ。

最後に、アジア新興国市場への資金流入はアジア通貨の対ドル相場への影響を考えれば諸刃の剣だ。アジア通貨が大幅に上昇すれば、この地域の成長エンジンにとって障害となりかねない。

従って投資家は、バリェーション指標だけでなくマクロ経済や地政学的状況、政策発表を注視し続けなければならない。

アジアの穏健な債務環境と明るい成長見通しを踏まえれば、この地域の株式、債券市場は「米国例外主義」の終焉(しゅうえん)による恩恵に浴する可能性を秘めている。

(筆者はロイターのコラムニストです。本コラムは筆者の個人的見解に基づいて書かれています)

※原文記事など関連情報は画面右側にある「関連コンテンツ」メニューからご覧ください

私たちの行動規範:トムソン・ロイター「信頼の原則」, opens new tab

筆者は「Reuters Breakingviews」のコラムニストです。本コラムは筆者の個人的見解に基づいて書かれています。