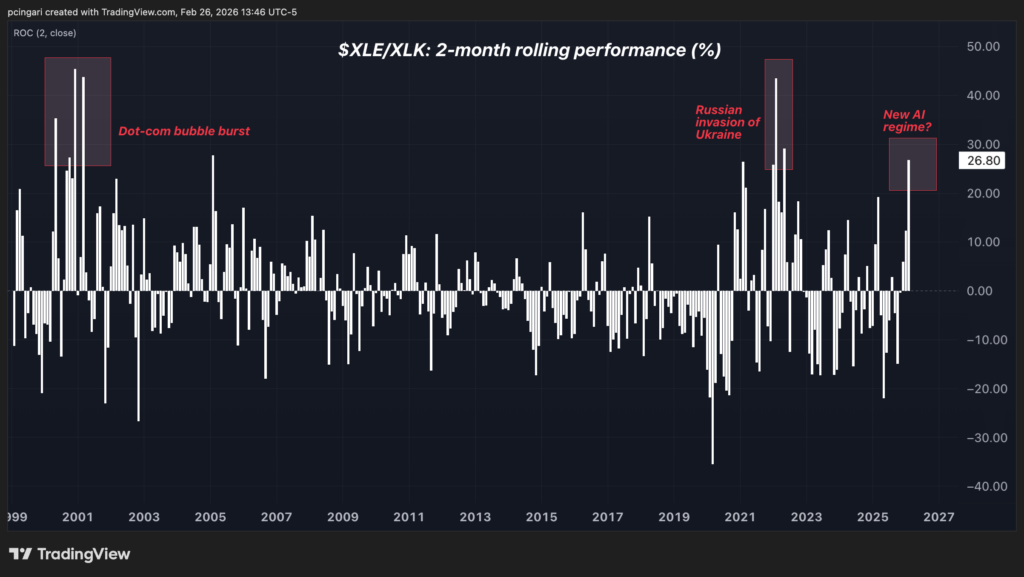

2026年の最初の2カ月は、2022年2月のショック以来見られなかったほどのセクターの分裂をもたらした。

あの時、ロシアによるウクライナ侵攻はエネルギーおよび商品への猛烈な資金回転を引き起こした。

原油価格は高騰した。防衛株も上昇した。インフレ懸念からテクノロジー株は売られた。

現在また同じことが起きている – しかし非常に異なる理由による。

2026年2月26日までに、エネルギー・セレクト・セクターSPDRファンド(NYSE:XLE)はテクノロジー・セレクト・セクターSPDRファンド(NYSE:XLK)を27ポイント上回った。

これは2022年2月以降でエネルギーとテクノロジーの間で最大の2カ月間のパフォーマンス格差である。

VanEck Oil Services ETF(NYSE:OIH)をiShares Expanded Tech-Software Sector ETF(NYSE:IGV)と比較すると、パフォーマンスの差は実に80ポイントにまで拡大している。

4年前とは異なり、原油供給のショックも、戦争のエスカレーションも、侵攻後の急騰に匹敵する原油価格の上昇もなかった。

その代わりに、エネルギーとテクノロジーの間の格差はAIによってもたらされている。

ウォール街は後退ではなく資金回転

最も重要なことは、投資家が株式を放棄しているわけではない。

株式内での資産配分を変えている。

エネルギー、素材、工業株が年初以来利益を先導している。テクノロジー、通信サービス、金融は出遅れている。

イコールウェイト指数は最近、時価総額加重のベンチマークをアウトパフォームしている。これはしばしば、リターンが一握りのメガキャップテクノロジー企業の手を離れていることの兆候として解釈されている。

年初来、Invesco Equal-Weight S&P 500 Index(NYSE:RSP)が時価総額加重のSPDR S&P 500 ETF Trust(NYSE:SPY)を5ポイント上回った。

注目すべきは、Invesco S&P 500 Equal Weight ETFがSPDR S&P 500 ETF Trustを4か月連続でアウトパフォームしたことである。これは2023年1月以降で最長の記録である。

AIのパラドックス

人工知能はテクノロジー全体を持ち上げるはずだった。しかし実際には地図を書き換えている。

AIは生産性を高めるが、労働集約型のビジネスでは利益率を圧迫する可能性もある。

ソフトウェア、コーディング、カスタマーサポートがほぼ無料で自動化できる場合、投資家は必然的にその利益がどれほど持続可能かを疑問視する。

同時に、AIを構築している企業はデータセンター、電力供給、産業機器に多額の投資をしている。

AIはデジタルかもしれないが、実際にはコンクリート、鉄鋼、電気によって動いている。

HALO取引と新たなAI勝者の地図

ゴールドマンサックスの新しい分析は、投資家がAIに恩恵を受ける業界とAIに脆弱な業界の価格を付け始めていることを示唆している。

同社は2つの要因に基づいて企業をスクリーニングした。自社の労働力がAI主導の自動化にどの程度さらされているか、収益に対して労働コストがどの程度大きいか、である。

ソフトウェア、専門サービス、メディアなどのセクターは両方の基準で高いランキングを獲得している。つまり、AIによってホワイトカラー労働の希少性が低下すると、利益率に構造的な圧力がかかる可能性があるということだ。

対照的に、エネルギー、公益事業、素材、その他の資産集約型産業は労働集約度が低く、有形資産の裏付けが高い。

ゴールドマンは、この新たなリーディングテーマをHALO(Heavy Assets, Low Obsolescence(資産は豊富、陳腐化は少ない))と呼んでいる。

言い換えれば、市場はプレミアムをスケーラブルなコードから複製が困難なインフラストラクチャにシフトさせている可能性がある。

もしこの枠組みが維持されれば、エネルギーとテクノロジーの間の拡大する格差は単なる取引ではない。

それは、投資家がAI主導の経済における希少性の姿を再評価した結果である。

Midjourneyの人工知能を使って作成された画像。