World Trends

2026.01.21

新興国経済

新興国金融政策

メキシコ経済

為替

トランプ政権

トランプ関税

好調な動きをみせるメキシコ・ペソに死角はないか

~短期では実質金利の高さ、米ドル安が追い風も、USMCAの行方や景気減速など不透明要因は多い~

西濵 徹

要旨

メキシコ・ペソは、対ドルで約1年5か月ぶりの高水準となり、円に対しても上昇基調を強めている。背景には、メキシコ中銀が先月の定例会合で利下げを継続しつつも、ガイダンス修正を通じて利下げ局面の終了を示唆したことや、政策委員が2026年の利下げに慎重姿勢を示したことがある。今月からの追加関税や新税導入による物価への影響は一時的との見方が多いものの、長期化することへの警戒感は残る。

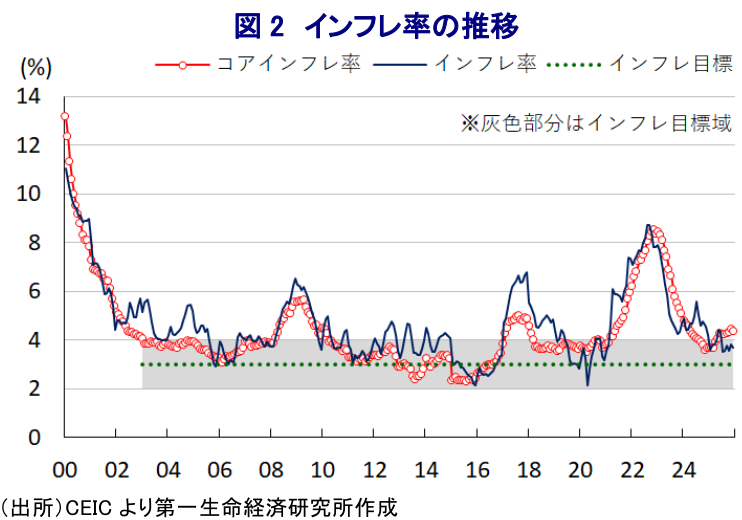

足元のインフレ率は食料品価格の安定を背景に中銀目標圏内で推移している一方、コアインフレ率は依然として高止まりしている。とはいえ、昨年後半以降はコアインフレが中銀目標を上回る伸びが続いたことを勘案すれば、利下げ余地が完全に消えたとは言い切れない。加えて、米国との強い経済的結びつきのなかで「トランプ関税」を巡る不透明感が、メキシコ経済の先行きに影を落としていることにも注意が必要である。

短期的にみれば、高い実質金利や米ドル安を背景にペソ相場は堅調に推移する可能性がある。その一方、今年予定されるUSMCA再交渉の行方や景気減速、インフレと高金利の両立困難といったリスクを抱えており、中長期的なペソ相場の先行きに対する不透明感は極めて強いことに留意する必要があろう。

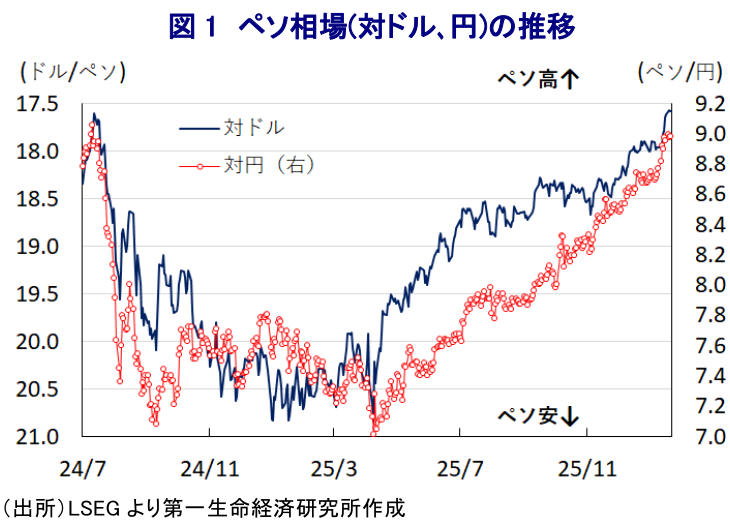

このところの金融市場においては、メキシコの通貨ペソの対ドル相場が上昇の動きを強めており、1年5ヶ月ぶりの高水準となっている。こうした動きも要因として、ペソは日本円に対しても上昇基調を強めている。背景には、メキシコ中銀が先月開催した定例会合で12会合連続の利下げを決定する一方、先行きの政策運営に関する表現振りを変更してガイダンスを修正するなど、利下げ局面の終了を示唆したことがある(注1)。さらに、今月初めに公表された議事要旨においても、政策委員が2026年の利下げ実施に対して慎重姿勢を示したことが明らかにされた。その理由として、通商を巡る不確実性に加え、メキシコ政府が今月から中国を念頭に、同国と貿易協定を締結していない国からの輸入品に最大50%の追加関税を課す措置を発動させること、ソーダやタバコ、ビデオゲームなど特定品目を対象とする新たな特別税を課していることを挙げている。政策委員の概ねは追加関税や新税導入による物価への影響は一時的なものに留まるとみているものの、仮に影響が長期化する場合には警戒すべきと主張しており、当面は物価動向を注視する必要性が高まっている。

こうした状況ではあるものの、足元の物価を巡っては、同国を含む中南米地域における気候が比較的安定したことを理由とする豊作を受けて、食料品を中心に落ち着いた動きをみせている。直近12月のインフレ率は前年同月比+3.69%と中銀目標(3±1%)の域内で推移するなど落ち着いた推移が続いている一方、食料品とエネルギーを除いたコアインフレ率は同+4.33%と目標を上回る伸びが続いている。なお、コアインフレ率は昨年5月以降に中銀目標を上回る伸びをみせており、中銀がその後も利下げを実施してきたことを勘案すれば、利下げの可能性が完全になくなったと捉えるのは早計かもしれない。これは、足元のメキシコ経済がいわゆる『トランプ関税』の脅威に晒される展開が続いていることが影響している。メキシコと米国は陸続きの隣国であり、メキシコの輸出に占める対米比率は8割を上回り、名目GDP比で約3割に達するなど経済的な結びつきが極めて強い。こうしたなか、シェインバウム政権は米国に従属しない戦略を取る一方、報復措置を自重して米国との関係悪化を避ける対応を取ってきた。結果、米国は個別財への追加関税のほか、メキシコからのすべての輸入品に25%の追加関税を課す一方、USMCA(米国・メキシコ・カナダ協定)に準拠した財は関税の対象外とすることで合意している。よって、足元においては最悪の状況を回避できているものの、製造業を中心とする企業マインドは大きく下振れするなど、景気の先行きに対する不透明感は極めて高い。

よって、足元のペソ相場については、実質金利(政策金利-インフレ率)のプラス幅の大きさなど投資妙味の高さを背景として堅調な動きをみせているほか、トランプ米政権の政策運営に対する不透明感を嫌気した米ドル安も下支え役となっている可能性がある。短期的には、FRB(米連邦準備制度理事会)の独立性に対する脅威が警戒される形で米ドル安が進む可能性があり、ペソ相場は一段と強含みする余地は小さくないと捉えられる。しかし、今年はUSMCAの再交渉が予定されており、その協議の行方如何ではメキシコにとって不利な内容が示されるなど、不透明要因が増すことも考えられる。さらに、足元のメキシコ景気はすでに頭打ちの様相を強める動きをみせているが、実体経済の弱さが意識されるなかで高金利の維持が難しくなる一方、インフレの根強さが意識されれば政策運営が困難になることも予想される。その意味では、目先の動きとは対照的に、中長期的にみたペソ相場の行方は極めて不透明な展開となる可能性が高まっていると判断できる。

以 上

西濵 徹