Asia Trends

2026.01.23

アジア経済

アジア金融政策

オーストラリア経済

ニュージーランド経済

為替

豪州(RBA)のみならず、ニュージー(RBNZ)にも利上げ観測が強まる

~景気、物価ともに強まる兆し、早期利上げを織り込む形で当面のNZドルは強含みする展開も~

西濵 徹

要旨

近年のニュージーランド経済は、物価高と金利高が内需を抑制し、中国景気減速による外需鈍化も重なり景気低迷が続いた。インフレ率は2022年にピークを付けた後に鈍化し、2024年後半にはRBNZの目標圏内に収束したため、RBNZは2024年以降、段階的な利下げを実施し、累計で325bpの金融緩和を行った。

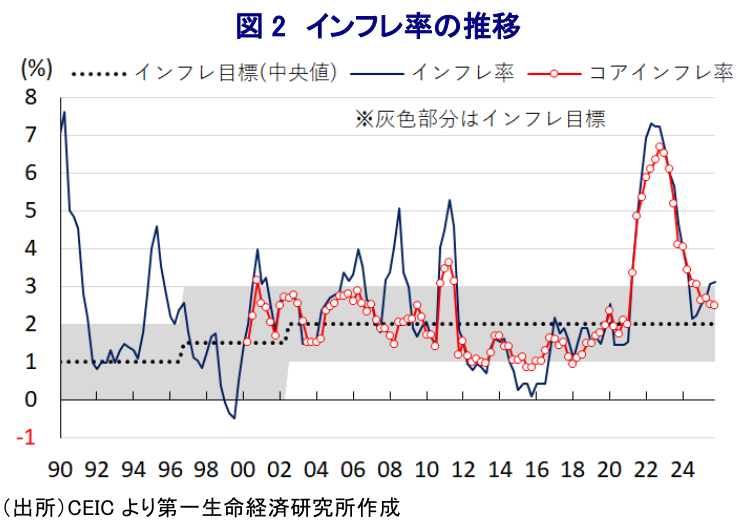

2025年の景気は「トランプ関税」を巡る混乱などもあり一進一退の推移となったが、2025年7-9月GDPは高い成長率を示すなど、景気に変化の兆しがみられる。よって、RBNZが追加利下げを行う可能性は後退した。さらに、10-12月のインフレ率は+3.1%と加速して目標上限を上回った。コアインフレ率は目標域内にとどまるものの、前期比では上昇ペースが加速しており、インフレ圧力の根強さが示唆される動きがみられる。

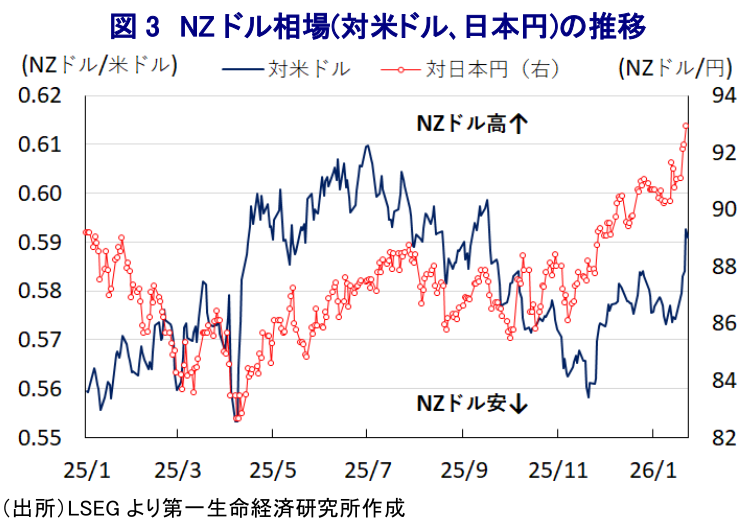

こうした状況を受けて、金融市場では利下げ局面の終了と、早ければ2026年内にも利上げに転じる可能性を織り込む動きが広がっている。RBNZのブレマン新総裁は政策判断について慎重な姿勢を示している。一方、物価が想定を上回るなかでNZドル相場は早期の利上げ観測を織り込む動きが予想される。オセアニアでは、豪州に続いてニュージーランドでも利上げへの警戒が高まる局面が続くと見込まれる。

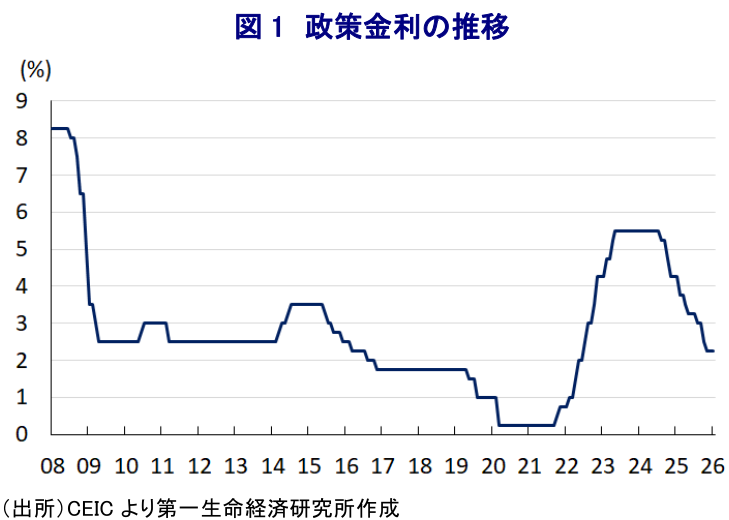

ここ数年のニュージーランド経済は、物価高と金利高の共存状態が長期化し、景気の足かせとなる状況に直面してきた。インフレ率は2022年半ばに一時30年ぶりの高水準となったものの、23年以降は鈍化、24年後半以降はRBNZ(ニュージーランド準備銀行)が定める目標(2~3%)に収束など落ち着きを取り戻した。したがって、RBNZは2024年8月に約4年ぶりの利下げに動き、その後も一時休止を挟みつつ、断続的に利下げを実施するなど金融緩和を進めてきた。物価高と金利高の共存が内需を下押ししたうえ、中国の景気減速による外需鈍化も重なり、2024年半ばにかけてテクニカル・リセッションに陥るなど景気低迷が深刻化したことも利下げを後押しした。2025年の景気は、いわゆる『トランプ関税』を巡る混乱も影響してプラス成長とマイナス成長を交互に繰り返す一進一退の動きをみせるなど力強さを欠いた。インフレ率は鈍化基調から加速に転じたものの、コアインフレ率は鈍化し、いずれも目標域内で推移したため、RBNZは2025年11月の定例会合でも利下げを実施し、今次局面での累計の利下げ幅は325bpに達している(注1)。一方、先行きの政策運営を巡って利下げ局面の終了を示唆するなど、政策転換の時期が近付いている可能性が示された。

その後に発表された2025年7-9月の実質GDP成長率は前期比年率+4.42%とプラス成長になるとともに、中期的な基調を示す前年同期比ベースでも+1.3%と5四半期ぶりのプラスに転じており、一進一退の動きが続いた景気に変化の兆しが出ている(注2)。さらに、RBNZの最新見通しで示した想定に比べて強い内容となったため、RBNZが追加利下げに動く可能性は後退していると考えられる。しかし、供給サイドを中心に幅広い分野で経済活動が活発化する動きが確認される一方、需要サイドについては回復の動きが道半ばである様子がうかがえる。こうした動きが物価にどのような影響を与えるか注目されたなか、2025年10-12月のインフレ率は前年同期比+3.1%と前期(同+3.0%)からわずかに加速しており、1年半ぶりに目標の上限を上回っている。RBNZは最新見通しで前年比+2.7%への鈍化を予想していたため、想定以上にインフレ圧力が根強いことを示唆している。なお、前期比では+0.61%と前期(同+1.00%)から上昇ペースが鈍化した。生鮮品をはじめとする食料品価格は落ち着いている一方、電気などエネルギー価格は上昇基調を強めるなど物価を押し上げている。さらに、地方税の引き上げによる影響に加え、幅広く財、サービス両面で物価上昇圧力がくすぶる動きが確認されている。食料品とエネルギーを除いたコアインフレ率は前年同期比+2.5%と引き続き目標域に留まるものの、前期比は+0.84%と前期(同+0.77%)から上昇ペースは加速しており、インフレ圧力が高まっている様子がうかがえる。

前述したように、RBNZが利下げ局面の終了を示唆して以降、金融市場においては利上げに転じる時期を探る動きが広がりをみせている。RBNZの想定では再利上げに動くのは2027年半ば以降となっているものの、一部には2026年内にも利上げに動く可能性を織り込む向きがみられた。実体経済を巡っては、昨年末にかけて企業マインドは大きく改善しており、一進一退の展開をみせてきた景気の動きが一段と変化している可能性が考えられる。こうしたなか、足元の物価がRBNZの想定を上回ることが確認されたため、金融市場においては利下げ局面が完全に終了するとともに、早期に利上げに動くとの観測が一層強まることが予想される。なお、RBNZでは先月にブレマン新総裁が就任したが、同氏は本日(23日)に受けたインタビューにおいて「余剰生産能力に加え、賃金上昇も抑制されるなかで物価目標の実現に向けて良好な状況にあり、確実にすべくバランスを取る」との考えを示している。その上で、物価動向を巡って「新たな情報を入手し、一部に景気回復がやや強まっていることを示唆する動きがみられるが、状況は依然としてまちまちであり、さらなる情報が必要」と述べるなど、政策への明言は避けている。とはいえ、金融市場においては早期の利上げを織り込む動きが強まっており、当面のNZドルは強含みしやすい局面が続くと見込まれる。オセアニアでは、隣国のRBA(オーストラリア準備銀行)による再利上げの行方に注目が集まっているが(注3)、ニュージーランドもこれに追随する可能性に注意が必要になっている。

以 上

西濵 徹

にしはま とおる

経済調査部 主席エコノミスト

担当:

アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

関連テーマのレポート

関連テーマ