Asia Trends

2026.01.07

アジア経済

アジア金融政策

オーストラリア経済

為替

2026年のオーストラリア準備銀(RBA)は再利上げに動くのか

~RBAは再利上げの可能性を議論、インフレ高止まりのなか、豪ドル相場は強含みしやすい展開~

西濵 徹

要旨

オーストラリア準備銀行(RBA)は先月の定例会合で政策金利を3.60%に据え置いた。RBAは昨年に計3回の利下げを実施したが、インフレ再加速を受けて姿勢をハト派からタカ派へ転換している。RBAのブロック総裁は利下げ局面の終了に言及したため、市場では将来的な再利上げの時期に関心が集まっている。

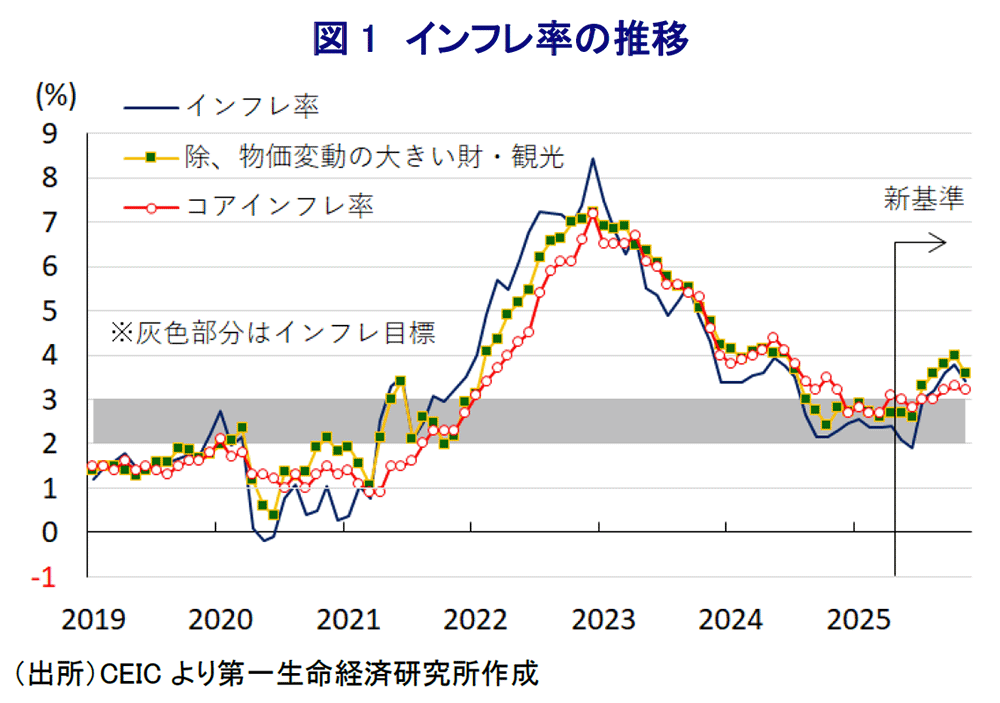

オーストラリアでは昨年10月に月次の物価統計が導入されている。昨年11月についてもインフレ率、コアインフレ率、RBAが重視する物価変動の大きい財と観光を除いたベースのいずれも目標を上回って高止まりしている。物価指標の間では鈍化の兆しと根強い上昇圧力が混在しており、判断が難しい状況にある。

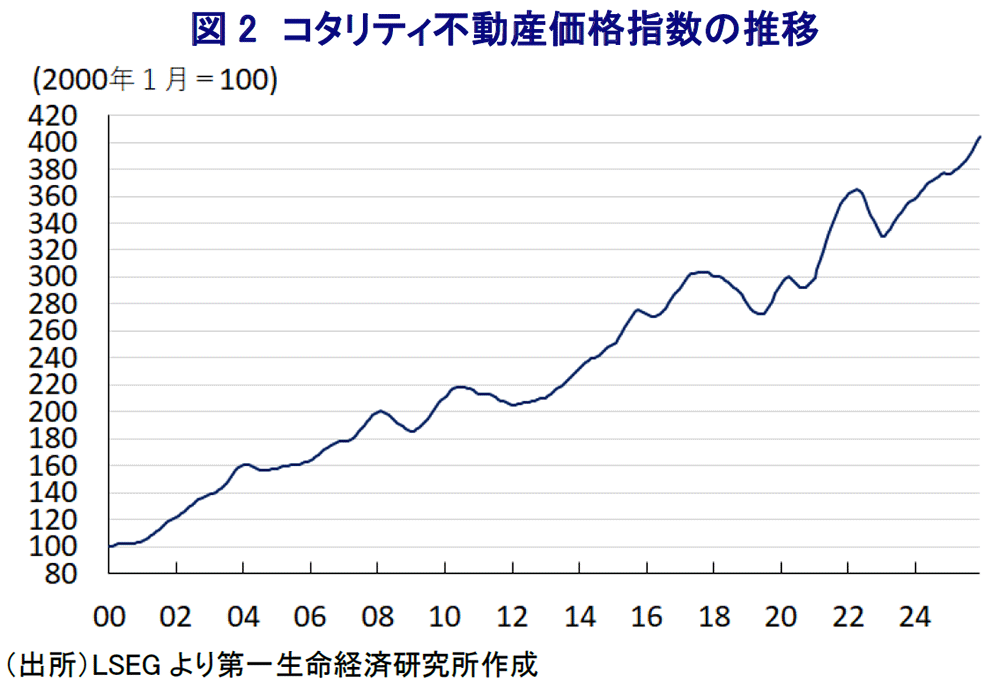

家計債務や銀行資産における住宅ローンの比重が大きく、不動産市況が経済に与える影響は大きい。昨年の利下げによる緩和期待から不動産価格は最高値を更新し、これが国民生活への悪影響や新たなインフレ圧力を招いている。一部で頭打ちの兆しはあるも、全体的な高騰がRBAの政策判断を難しくしている。

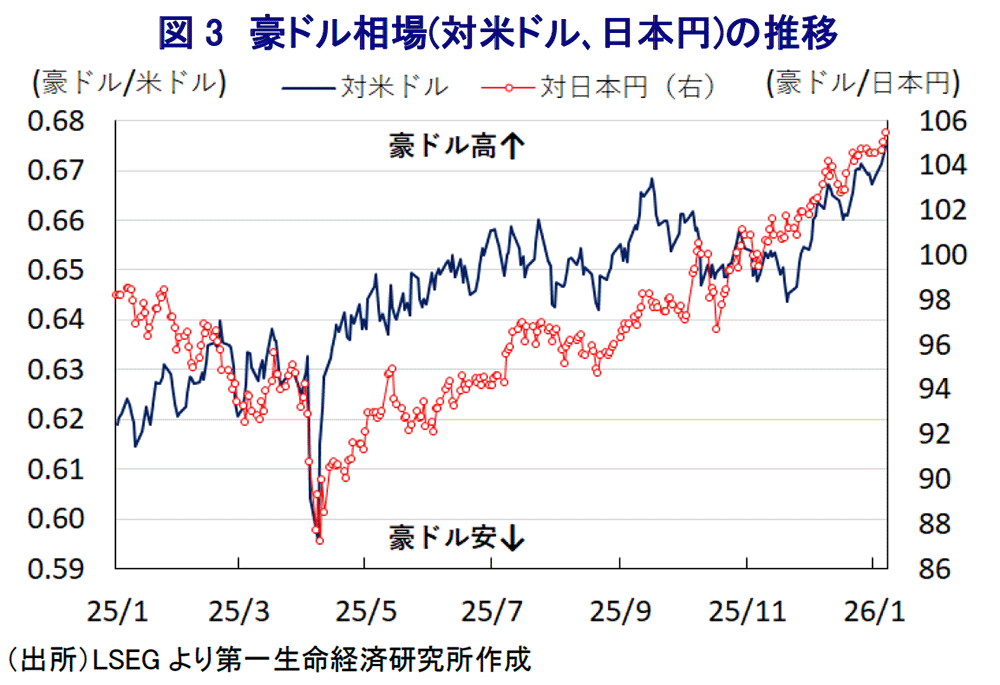

金融市場では、早ければ来月にも利上げが行われるとの見方が出ている。利下げを意識する米FRBや、先行きの不透明な日銀に対し、利上げを視野に入れるRBAの姿勢は際立っている。この金融政策の方向性の違いを背景に、豪ドルは対米ドル・対日本円で強含みしやすい展開が続く可能性は高まっている。

オーストラリア準備銀行(RBA)は、先月の定例会合において、政策金利であるオフィシャル・キャッシュ・レート(OCR)を3会合連続で3.60%に据え置くことを決定した(注1)。RBAは昨年、2月、5月、8月と約3ヶ月ごとに計3回、累計75bpの利下げを実施するなど金融緩和を進めてきた。オーストラリアではコロナ禍以降インフレが高止まりしたものの、2022年末を境に鈍化に転じ、2024年後半以降は政権が実施した物価抑制策の効果が顕在化したことも重なり、インフレ率はRBAが定める目標(2~3%)に収まった。こうした事情もRBAによる利下げを後押しするとともに、昨年8月の利下げに際してはRBAのブロック総裁が追加利下げの可能性に言及するなどハト派姿勢を強めた。しかし、その後は物価抑制策の効果が一巡したことでインフレは加速に転じるとともに、目標を上回る伸びとなるなど、インフレが再び意識される状況となっている。よって、RBAのブロック総裁も9月会合以降はタカ派姿勢に転じるとともに、先月の定例会合では利下げ局面が終了した可能性に言及するなど、明確にタカ派に傾斜している様子がうかがえた。加えて、先月末に公表された議事要旨では、2026年の金融政策を巡って利上げが必要となる可能性について議論したことが明らかにされたため、金融市場において早くも再利上げの時期に焦点が集まっている。

オーストラリアでは、長らく四半期ベースの物価統計が用いられてきたものの、統計局は昨年11月から月次ベースの物価統計をすべての財、サービスを網羅する内容に改訂している。RBAは当面について、四半期ベースの物価統計を政策判断の材料に用いる方針を示しているものの、金融市場では月次の物価統計の動きに注目が集まっている。こうしたなか、11月のインフレ率は前年同月比+3.4%と前月(同+3.8%)から鈍化しているものの、5ヶ月連続で目標を上回るなど高止まりしている。また、オーストラリアではトリム平均値(刈り込み平均値)ベースの物価統計をコアインフレ率としており、11月は前年同月比+3.2%と前月(同+3.3%)からわずかに鈍化するも、こちらも5ヶ月連続で目標を上回っている。そして、RBAが月次統計のなかで注目してきた物価変動の大きい財と観光を除いたベースでも、11月は前年同月比+3.6%と前月(同+4.0%)から鈍化するも、5ヶ月連続で目標を上回るとともに、すべての物価統計のなかで最も高い伸びとなっている。ただし、足元では食料品など生活必需品を中心に物価上昇圧力がくすぶるものの、堅調な雇用環境を背景に上昇基調が続いたサービス物価の勢いに陰りが出るなど対照的な動きがみられる。

また、RBAの政策判断を難しくしているのが不動産市況の動向である。コロナ禍を経た生活様式の変化に加え、その後の景気回復の動きなども影響して、オーストラリアの不動産市況は上昇基調を強めてきた。こうした事情もRBAが金融引き締めを長期化させる一因になってきた。一方、オーストラリアでは家計債務がGDP比113.7%(昨年6月末時点)とアジア太平洋地域のなかで突出しているうえ、その大宗を住宅ローンが占めており、不動産市況の動向は資産効果を通じて家計消費を左右する傾向がある。さらに、銀行セクターも資産の3分の2以上を住宅ローンが占めるため、不動産市況の動向は貸し出し態度を通じて幅広い経済活動に影響を与える。こうしたなか、昨年の利下げ実施を受けて、市場においてはRBAによる一段の金融緩和を期待する向きが強まり、結果的に昨年以降の不動産市況は上昇基調が続いている。不動産市況の急上昇を受けて幅広く国民生活に悪影響を与えるとともに、インフレ圧力を招くことが懸念されるなか、政府は外国人投資家による不動産取引を規制するなどの取り組みを強化しているものの、足元では最高値を更新する展開が続いている。なお、昨年12月の不動産市況は全土では上昇基調が続く一方、最大都市シドニーやメルボルンで頭打ちに転じるなど変化の兆しがみられる。しかし、これら以外の都市では引き続き上昇ペースを強めるなど、インフレ圧力の根強さに繋がる動きもみられる。

こうしたなか、金融市場においてはRBAが早ければ来月に開く定例会合で利上げに動くとの見方も出ている。前述したように、RBAは当面の間四半期ベースの物価統計を判断材料とする考えをみせていることを勘案すれば、今月末に公表される昨年10-12月の物価統計の動きをみる必要がある。しかしながら、月次ベースにおけるコアインフレ率は目標を上回る伸びで推移するなど、インフレ圧力の高さが意識される状況にあり、10-12月のコアインフレ率も目標を上回る伸びとなる可能性は高い。折しも金融市場においては、FRB(米連邦準備制度理事会)による利下げ実施が意識されており、先行きにおいてRBAが利上げに動くとの見方が強まるなど、金融政策の方向性の違いを反映して豪ドルの対米ドル相場は上昇する動きをみせている。こうしたなか、当面はオーストラリアの物価動向を注視する展開が続くと見込まれるものの、豪ドルの対米ドル相場は強含みしやすい動きをみせる可能性が高い。日本円に対しては、日本銀行による先行きの政策運営に対する不透明感がくすぶるなか、豪ドルは日本円に対しても強含みしやすい展開が続くと見込まれる。

以 上

西濵 徹