掲載日

2025年9月8日

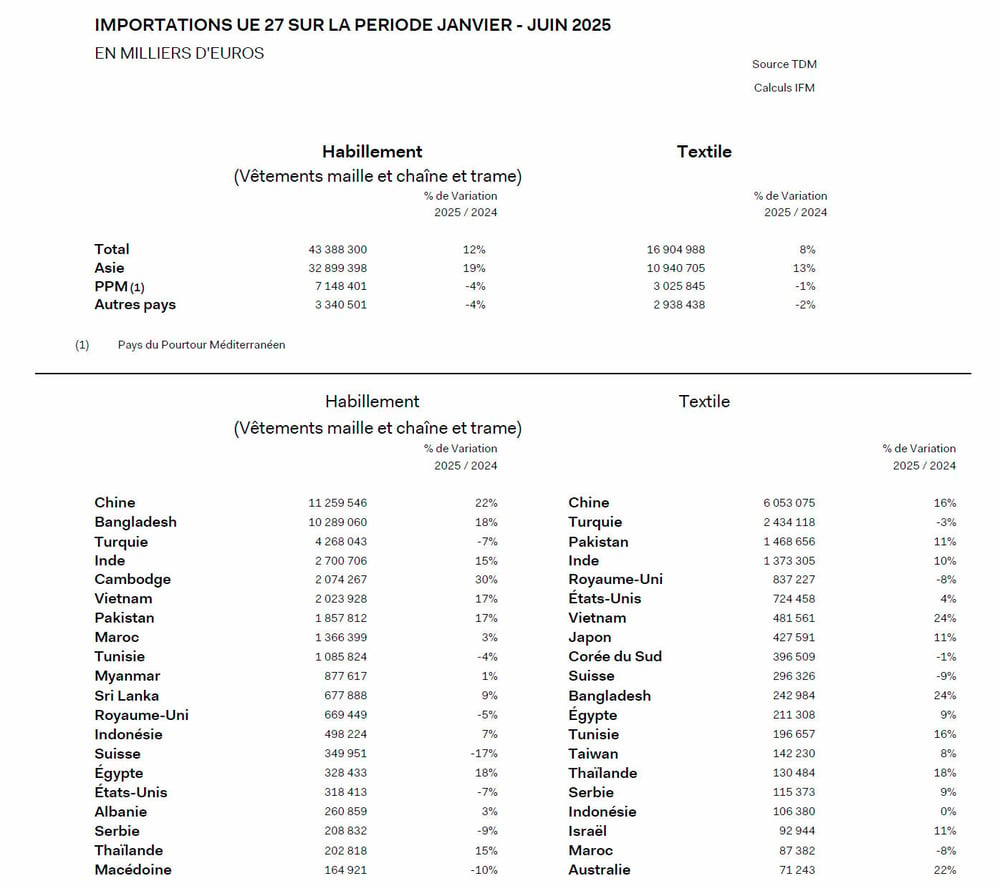

Institut Français de la Mode(フランス・モード学院)の数字によると、これまでアメリカ向けだったアジア生産のヨーロッパへの方向転換は、今年上半期にすでに見られ、アジアからの衣料品輸入は19%増、繊維製品輸入は13%増。

Shutterstock

Shutterstock

2022年にピークを迎えた後、ヨーロッパの衣料品輸入は年々減速していました。しかし、米国の関税戦争がもたらした不確実性に後押しされ、今年上半期には13%増の434億ドルに急加速しました。

中国(22%増)、バングラデシュ(18%増)、インド(15%増)、カンボジア(30%増)、ベトナム(17%増)、パキスタン(17%増)などが増加を示していますが、トルコは7%減となり、地中海地域からの受注は4%減となりました。

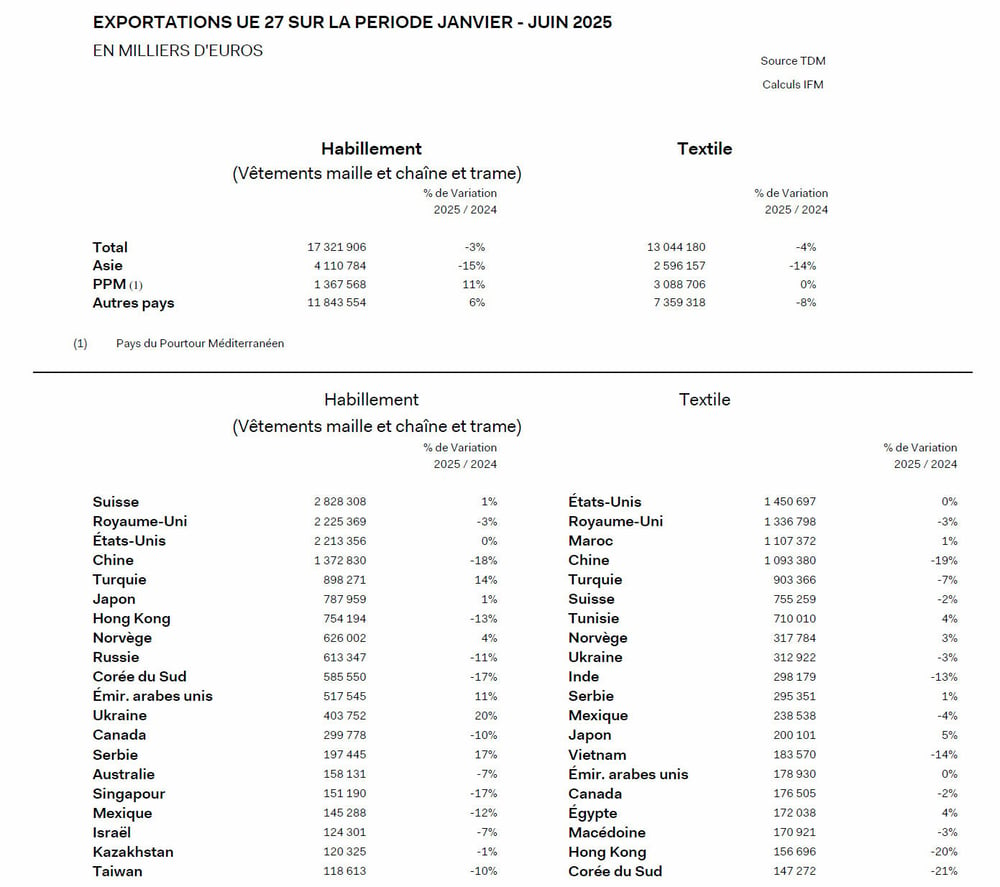

米国からの輸入は、2021年以降順調に増加してきましたが、現在は減少に転じています。ブリュッセルとワシントンの関税紛争が続いた最初の6ヶ月間、アメリカの衣料品輸入はヨーロッパのゲートで7%減少しました。

繊維製品の輸入も同様で、8%増の169億ユーロ。アジアは、特に中国、ベトナム、バングラデシュ、タイの成長が顕著で、13%増の109億ユーロとなりました。

IFM

IFM

しかし、繊維製品に関しては、米国はEUへの輸出を増加させ、7億2,400万ユーロ(4%増)相当を出荷しました。

輸出は引き続き減少

EUの6ヵ月間の衣料品輸出額は173億ユーロで、2022年にピークを迎えて以来、中断していた減少が続き、3%減となりました。この減少は主にアジア市場に起因するもので、税関の緊張を背景に受注は15%減の41億ユーロとなりました。

欧州第3位の顧客である米国への輸出は横ばいで、受注が18%減少した中国を抑え、第3位の顧客となりました。香港(13%減)、韓国(17%減)、シンガポール(17%減)、台湾(10%減)も減少しました。

IFM

IFM

関税の不安定さは、カナダ(10%減)とメキシコ(12%減)への輸出を減少させました。一方、EUは、ウクライナ(20%増)、セルビア(17%増)、最大の顧客の一つであるトルコ(14%増)など、近隣諸国への輸出を強化しました。地中海沿岸諸国も11%増加しています。

繊維製品の輸出についても、4%の減少により130億ユーロに押し上げられました。ここでも、米国は横ばいですが、アジアは14%減少しています。しかし、地中海周辺諸国は、2024年上半期の受注水準を維持しているに過ぎません。